L’Agenzia delle Entrate ha approvato il modello e le relative istruzioni da utilizzare per la presentazione della Dichiarazione Iva 2021 periodo d’imposta 2020, che deve essere presentata in via telematica, direttamente o tramite intermediario abilitato, a partire dal 1° febbraio ed entro il 30 aprile esclusivamente in forma autonoma.

Vediamo di seguito le novità del modello rispetto agli anni scorsi: ad esempio l’indicazione degli acquisti in esenzione da IVA per contrasto ad emergenza Covid

Novità del Modello IVA 2021: il Quadro VA

La prima novità del Modello Iva 2021, introdotta dal Provvedimento del 15 gennaio 2021 (Prot. n. 13095/2021) del direttore dell’Agenzia delle Entrate, riguarda il quadro VA.

La prima novità del Modello Iva 2021, introdotta dal Provvedimento del 15 gennaio 2021 (Prot. n. 13095/2021) del direttore dell’Agenzia delle Entrate, riguarda il quadro VA.

In particolare è stato inserito il rigo VA16 per tutti i soggetti che hanno beneficiato dei provvedimenti agevolativi di sospensione dei versamenti emanati a seguito dell’emergenza sanitaria da Covid 19.

Tali soggetti essendone legittimati, non hanno effettuato nel 2020, alle scadenze previste, i versamenti IVA (compreso il saldo relativo al 2019) avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID – 19. In particolare, va indicato:

- in casella 1 il codice desunto dalla “Tabella versamenti sospesi COVID-19” indicata di seguito;

- nel campo 2 l’importo dei versamenti sospesi in virtù della disposizione normativa individuata dal codice indicato nella casella 1.

I soggetti che nel corso del periodo d’imposta hanno sospeso i versamenti in base a diverse disposizioni devono compilare più campi per indicare gli importi sospesi in relazione a ciascuna disposizione normativa di cui gli stessi hanno usufruito.

Il rigo va compilato anche dalle società, in possesso delle caratteristiche che consentono individualmente di beneficiare delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, che abbiano partecipato nel 2020 ad una procedura di liquidazione IVA di gruppo consentendo a detta procedura di escludere dalla liquidazione periodica di gruppo la componente a debito riferibile a dette società oppure di sospendere l’intero versamento della procedura stessa.

NdR: Potrebbe interessarti anche…

In scadenza il saldo IVA: versamento entro il 16 marzo 2021

Criticità Dichiarazione IVA 2021: sospensione dei versamenti per Covid e visto di conformità

Il versamento del saldo Iva 2020

Tabella dei codici da indicare nella casella 1

2 – Soggetti aventi la residenza, la sede legale o la sede operativa nel territorio dei comuni di cui all’allegato 1 del Dpcm del 23 febbraio 2020

Per i soggetti che alla data del 21 febbraio 2020, avevano la residenza, la sede legale o la sede operativa nel territorio dei Comuni di cui all’allegato 1 del decreto del Presidente del Consiglio dei ministri del 23 febbraio 2020, il Decreto Ministeriale 24 febbraio 2020 ha sospeso i termini dei versamenti e degli adempimenti tributari scadenti nel periodo compreso tra il 21 febbraio 2020 e il 31 marzo 2020.

4 – Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato indicati all’art. 61, comma 2, del decreto-legge n. 18 del 17 marzo 2020, ad eccezione dei soggetti di cui alla lettera b) della citata norma

Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, indicati all’art. 61, comma 2, del decreto-legge n. 18 del 17 marzo 2020, ad eccezione dei soggetti di cui alla lettera b) della citata norma, sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto in scadenza nel mese di marzo 2020.

I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, comma 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

5 – Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato indicati all’art. 61, comma 2, lett. b) del decreto-legge n. 18, del 17 marzo 2020 (es. federazioni sportive, ecc.)

Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, indicati all’art. 61, comma 2, lett. b), del decreto-legge n. 18 del 17 marzo 2020, sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto in scadenza nei mesi da marzo a giugno 2020.

I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, comma 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

6 – Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 2 milioni di euro nel 2019 (art. 62, comma 2, D.L. n. 18/2020) – Soggetti esercenti attività d’impresa, arte o professione con il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza (art. 62, comma 3, D.L. n. 18/2020)

Per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 2 milioni di euro nel periodo di imposta 2019, sono sospesi i versamenti relativi all’imposta sul valore aggiunto nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020.

Per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza, la sospensione si applica a prescindere dal volume dei ricavi o compensi percepiti.

I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, comma 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

7 – Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nel mese di marzo 2020 rispetto allo stesso mese del 2019 (art. 18, comma 1, 3 e 6, D.L. n. 23/2020)

Sono sospesi per il mese di aprile 2020 i termini dei versamenti in autoliquidazione relativi all’imposta sul valore aggiunto per i soggetti:

- esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di marzo 2020 rispetto al mese di marzo 2019;

- esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi superiori a 50 milioni di euro nel periodo d’imposta 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 50 per cento nel mese di marzo 2020 rispetto al mese di marzo 2019;

- ed esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nelle province di Bergamo, Brescia, Cremona, Lodi, Piacenza, Alessandria e Asti, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di marzo 2020 rispetto al mese di marzo 2019.

8 – Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nel mese di aprile 2020 rispetto allo stesso mese del 2019 (art. 18, comma 1, 3 e 6, D.L. n. 23/2020)

Sono sospesi per il mese di maggio 2020 i termini dei versamenti in autoliquidazione relativi all’imposta sul valore aggiunto per i soggetti:

- esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di aprile 2020 rispetto al mese di aprile 2019;

- esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi superiori a 50 milioni di euro nel periodo d’imposta 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 50 per cento nel mese di aprile 2020 rispetto al mese di aprile 2019;

- ed esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nelle province di Bergamo, Brescia, Cremona, Lodi, Piacenza, Alessandria e Asti, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di aprile 2020 rispetto al mese di aprile 2019.

9 – Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nei mesi di marzo e aprile 2020 rispetto agli stessi mesi del 2019 e soggetti esercenti le medesime attività che hanno intrapreso l’attività in data successiva al 31 marzo 2019 (art. 18, comma 1, 3, 5 e 6, D.L. n. 23/2020)

Sono sospesi per i mesi di aprile e maggio 2020 i termini dei versamenti in autoliquidazione relativi all’imposta sul valore aggiunto per:

- i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, che hanno intrapreso l’attività in data successiva al 31 marzo 2019;

- i soggetti per i quali si verificano contestualmente le condizioni indicate ai precedenti codici evento 7 e 8.

12 – Soggetti esercenti attività economiche varie. Sospensione versamenti IVA in scadenza nel mese di Novembre 2020 (art. 13-ter D.L. n. 137/2020)

Sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto che scadono nel mese di novembre 2020 per i soggetti che:

- esercitano le attività economiche sospese ai sensi dell’art. 1 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020, aventi domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale;

- esercitano le attività dei servizi di ristorazione che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di elevata o massima gravità e da un livello di rischio alto, individuate con le ordinanze del Ministro della salute adottate ai sensi degli articoli 2 e 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020 e dell’art. 19-bis D.L. n. 137/2020;

- operano nei settori economici riferiti ai codici ATECO riportati nell’allegato 2 del D.L. n. 137/2020, ovvero esercitano l’attività alberghiera, l’attività di agenzia di viaggio o quella di tour operator, e che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto, individuate con le ordinanze del Ministro della salute adottate ai sensi dell’art. 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020 e dell’art. 19-bis del D.L. n. 137/2020.

13 – Soggetti esercenti attività economiche varie. Sospensione versamenti IVA in scadenza nel mese di Dicembre 2020 (art. 13-quater D.L. n. 137/2020)

Sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto che scadono nel mese di dicembre 2020 per i soggetti:

- esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta 2019, che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di novembre dell’anno 2020 rispetto allo stesso mese dell’anno precedente;

- esercenti attività d’impresa, arte o professione che hanno intrapreso l’attività in data successiva al 30 novembre 2019;– i soggetti che esercitano le attività economiche sospese ai sensi dell’art. 1 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020, aventi domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale;

- che esercitano le attività dei servizi di ristorazione che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di elevata o massima gravità e da un livello di rischio alto, come individuate alla data del 26 novembre 2020 con le ordinanze del Ministro della salute adottate ai sensi degli articoli 2 e 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020 e dell’art. 19-bis del D.L. n. 137/2020;

- che operano nei settori economici riferiti ai codici ATECO riportati nell’allegato 2 del D.L. n. 137/2020, ovvero esercitano

- l’attività alberghiera, l’attività di agenzia di viaggio o di tour operator, e che hanno domicilio fiscale, sede legale o sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto, come individuate alla data del 26 novembre 2020 con le ordinanze del Ministro della salute adottate ai sensi dell’art. 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020 e dell’art. 19-bis del D.L. n. 137/2020.

Eliminazione quadro VI

L’art. 12-septies del DL 34/2019 (conv. L. 58/2019) ha previsto che dal 2020 l’eliminazione dei seguenti obblighi:

- in capo all’esportatore abituale, consegnare a ciascun fornitore la lettera di intento e la ricevuta di presentazione rilasciata dall’Agenzia delle Entrate;

- in capo all’esportatore abituale e ai rispettivi fornitori, numerare progressivamente le lettere di intento nonché di annotarle in appositi registri e conservarle ai sensi dell’art. 39 del DPR 633/72;

- e in capo ai fornitori, riepilogare nel quadro VI della dichiarazione IVA annuale i dati delle lettere di intento ricevute.

Questo ha portato all’eliminazione del quadro VI dalla Dichiarazione Iva 2021 periodo d’imposta 2020.

Nuove operazioni esenti Iva nel Quadro VE e Quadro VF del Modello IVA 2021

Nel rigo VE33 del Modello IVA 2021 devono essere ricomprese le nuove operazioni esenti da Iva a seguito di quanti previsto dall’art. 124, D.L. n. 34/2020, c.d. “Decreto Rilancio”.

Gli acquisti in esame vanno indicati a rigo VF16, campo 2.

Nuove operazioni esenti

Si tratta di cessione/acquisto di prodotti necessari per far fronte all’epidemia da Covid 19 quali: ventilatori polmonari per terapia intensiva e sub intensiva; laringoscopi; articoli di abbigliamento protettivo per finalità sanitarie; strumentazione per diagnostica per COVID-19; monitor multiparametrico anche da trasporto strumentazione per accesso vascolare; termometri; tamponi per analisi cliniche; pompe infusionali per farmaci e pompe peristaltiche per nutrizione enterale; aspiratore elettrico; detergenti disinfettanti per mani provette sterili; tubi endotracheali; centrale di monitoraggio per terapia intensiva; dispenser a muro per disinfettanti; attrezzature per realizzare ospedali da campo; caschi per ventilazione a pressione positiva continua; ecotomografo portatile; soluzione idroalcolica in litri; mascherine chirurgiche e mascherine Ffp2 e Ffp3; maschere per la ventilazione non invasiva; elettrocardiografo; perossido al 3% in litri; umidificatori sistemi di aspirazione; tomografo computerizzato; carrelli per emergenza; estrattori RNA.

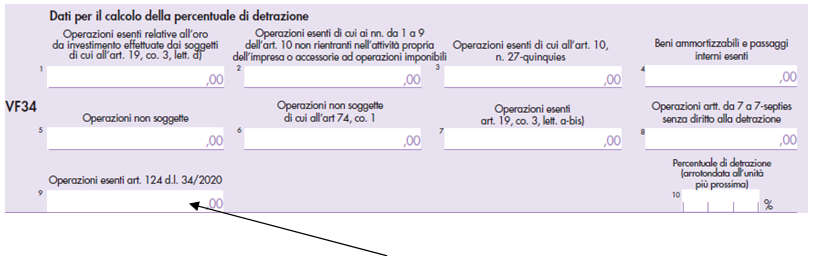

Inoltre, a seguito della presenza delle suddette operazioni nella Sezione 3-A del quadro VF a rigo VF34, utilizzabile per la determinazione del pro-rata, è stato introdotto il nuovo campo 9 per tener conto che le predette operazioni consentono la detrazione dell’IVA.

Oleoturismo nel Quadro VF

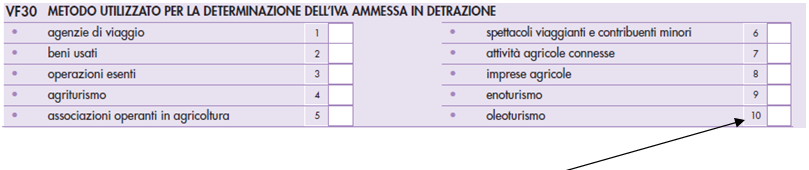

Nel rigo VF30 del Modello IVA 2021 è stata aggiunta la casella 10 che va barrata dagli imprenditori agricoli che hanno applicato il regime riservato all’attività di oleoturismo di cui alla L. 160/2019.

Quadro VQ

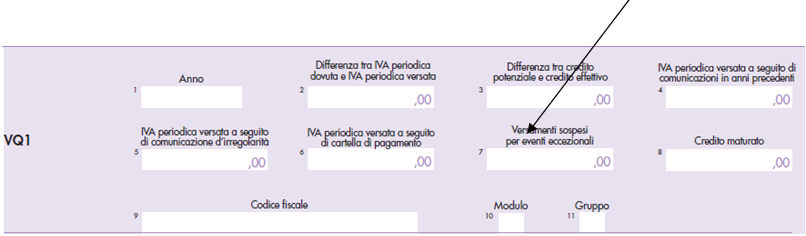

Nel quadro VQ del Modello IVA 2021 è stata prevista la nuova colonna 7 riguardante l’ammontare dell’IVA periodica versata a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali, nel periodo compreso tra il giorno successivo alla data di presentazione del Modello IVA relativo al 2019 e la data di presentazione della dichiarazione relativa al presente anno d’imposta.

Le colonne successive sono state rinumerate.

Quadro VL

Nella quadro VL del Modello IVA 2021 sezione 3, è stato previsto il nuovo rigo VL41, per indicare:

- nel campo 1, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata;

- nel campo 2, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33.

Quadro VO

Nel quadro VO del nuovo Modello IVA 2021

- sezione 1, è stato previsto il rigo VO16, riservato ai soggetti che effettuano le prestazioni di servizi indicate nell’art. 7-octies nei confronti di committenti non soggetti passivi stabiliti in Stati membri dell’Unione europea diversi dall’Italia;

La casella va barrata, in presenza nell’anno precedente di un ammontare complessivo delle predette operazioni non superiore a € 10.000, per comunicare l’opzione dal 2020 per l’applicazione dell’IVA nello Stato UE del committente;

- sezione 2, rigo VO26, è stata prevista la casella 2 per comunicare la revoca da parte di un contribuente in contabilità semplificata per cassa, dell’opzione per il metodo “registrato = incassato” di cui all’art. 18, comma 5, DPR n. 600/73

![]()

- sezione 3, è stato introdotto il rigo VO36, riservato ai soggetti che esercitano l’attività oleoturistica e comunicano di aver optato per l’applicazione dell’IVA e del reddito nei modi ordinari.

Se desideri approfondire ancora, puoi leggere:

Il modello IVA 2021 con i dati LIPE del quarto trimestre 2020 entro il 1° marzo

Dichiarazione IVA 2021: le istruzioni sono da cambiare?

A cura di Devis Nucibella

Giovedì 4 febbraio 2021