E’ in scadenza il termine per effettuare il versamento del conguaglio dell’IVA dovuta in base alla dichiarazione annuale per il periodo d’imposta 2020.

Il versamento può essere effettuato in un unico importo oppure in forma rateizzata e con applicazione degli interessi con scadenza entro il giorno 16 di ciascun mese e comunque non oltre il mese di novembre. Ecco le regole per la gestione dell’adempimento.

Martedì 16 marzo 2021 scade il termine per il versamento del saldo IVA 2020, ovviamente se dovuta dal contribuente “trimestrale”.

Martedì 16 marzo 2021 scade il termine per il versamento del saldo IVA 2020, ovviamente se dovuta dal contribuente “trimestrale”.

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

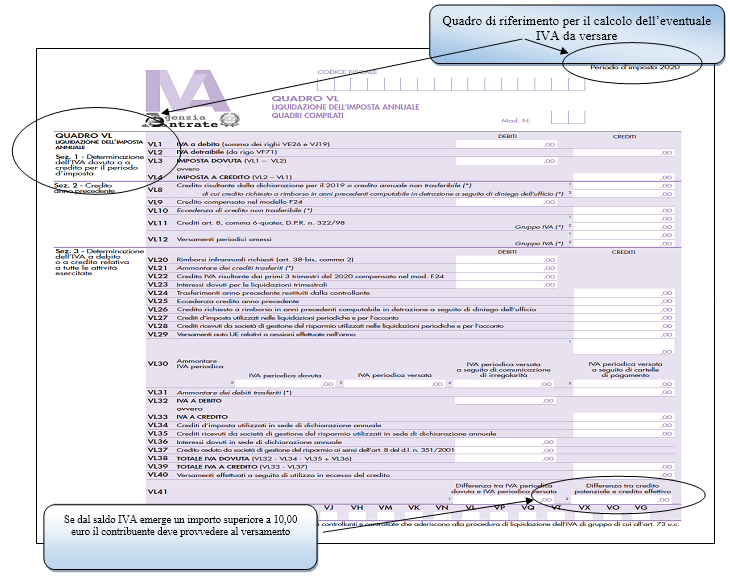

L’IVA da versare a debito, da parte del soggetto IVA, risulta dal quadro VL della dichiarazione IVA 2021, periodo di imposta 2021, che di seguito si riporta:

NdR: Ti invitiamo ad approfondire l’argomento anche nei seguenti articoli:

Il versamento del saldo Iva 2020

Le novità del Modello IVA 2021

Versamento del saldo e possibilità di rateizzazione

Come anticipato nel paragrafo precedente l’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Il contribuente può versare in unica soluzione ovvero rateizzare (ai sensi dell’art. 20, del d.lgs. 9 luglio 1997, n. 241).

Le rate devono essere di pari importo e la prima rata deve essere versata entro il termine previsto per il versamento dell’IVA in unica soluzione.

Le rate successive alla prima devono essere versate entro il giorno 16 di ciascun mese di scadenza ed in ogni caso l’ultima rata non può essere versata oltre il 16 novembre.

Sull’importo delle rate successive alla prima è dovuto l’interesse fisso di rateizzazione pari allo 0,33% mensile, pertanto la seconda rata deve essere aumentata dello 0,33%, la terza rata dello 0,66% e cosi via.

RATA |

DATA VERSAMENTO |

INTERESSI |

|

1 |

16 marzo |

0 |

|

2 |

16 aprile |

0,33% |

|

3 |

17 maggio |

0,66% |

|

4 |

16 giugno |

0,99 % |

|

5 |

16 luglio |

1,32% |

|

6 |

20 agosto |

1,65% |

|

7 |

16 settembre |

1,98% |

|

8 |

18 ottobre |

2,31% |

|

9 |

16 novembre |

2,64% |

Il versamento deve essere effettuato tramite modello F24 da trasmettere in via telematica, utilizzando quale codice tributo “6099”, anno di riferimento “2020” e indicando il numero della rata ed il numero totale delle rate scelte.

In caso di interessi da rateizzazione il relativo importo va indicato con il codice tributo “1668”.

Differimento della scadenza

Il versamento può essere differito alla scadenza prevista per il versamento delle somme dovute in base alla dichiarazione dei redditi (fissata al 30 giugno dall’art. 17, comma 1, primo periodo, del DPR n. 435/2001), con la maggiorazione dello 0,40% a titolo d’interesse per ogni mese o frazione di mese successivo al 16 marzo (artt. 6, comma 1, e 7, comma 1, lett. b), del DPR n. 542 del 1999).

Anche i soggetti con esercizio non coincidente con l’anno solare possono avvalersi del differimento del versamento dell’IVA versando l’imposta entro il 30 giugno a prescindere dai diversi termini di versamento delle imposte sui redditi (anche per tali soggetti, pertanto, si tiene conto dei termini di versamento previsti dall’art. 17, comma 1, primo periodo, del DPR n. 435/2001).

Va evidenziato che la maggiorazione dello 0,40%, prevista per ogni mese o frazione di mese, si applica sulla parte del debito non compensato con i crediti riportati in F24.

| ATTENZIONE: È, in ogni caso, possibile avvalersi dell’ulteriore differimento del versamento del saldo IVA al termine (previsto dal comma 2, dell’art. 17, del DPR n. 435 del 2001 (30 luglio)), applicando sulla somma dovuta al 30 giugno (al netto delle compensazioni) gli ulteriori interessi dello 0,40% (cfr. risoluzione n. 73/E del 20 giugno 2017). |

Va ricordato che gli adempimenti fiscali e il versamento delle somme (di cui all’art. 17 del d.lgs. 9 luglio 1997, n. 241), compresi i versamenti rateali, che hanno scadenza dal 1º al 20 agosto di ogni anno, possono essere effettuati entro il giorno 20 dello stesso mese, senza alcuna maggiorazione (art. 37, comma 11-bis, del decreto-legge 4 luglio 2006, n. 223).

Potrebbe interessarti anche:

Dichiarazione IVA 2021: le istruzioni sono da cambiare?

A cura di Federico Gavioli

Venerdì 12 marzo 2021