E’ concesso un contributo, sotto forma di credito d’imposta, alle imprese turistico ricettive, pari al 50% dell’importo dell’Imposta municipale propria – IMU versata a titolo di seconda rata per l’anno 2021, a condizione che i relativi proprietari siano anche gestori delle attività esercitate e che i soggetti indicati abbiano subìto una diminuzione del fatturato o dei corrispettivi, nel secondo trimestre 2021, di almeno il 50% rispetto al corrispondente periodo dell’anno 2019.

L’art. 22, del decreto legge 21 marzo 2022, n. 21, cd. decreto Ucraina, recante misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina, convertito in legge 20 maggio 2022, n. 51, pubblicato sulla G.U. n. Serie Generale n. 117 del 20 maggio 2022, prevede un credito d’imposta per l’IMU in favore del comparto del turismo.

L’art. 22, del decreto legge 21 marzo 2022, n. 21, cd. decreto Ucraina, recante misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina, convertito in legge 20 maggio 2022, n. 51, pubblicato sulla G.U. n. Serie Generale n. 117 del 20 maggio 2022, prevede un credito d’imposta per l’IMU in favore del comparto del turismo.

In particolare è concesso un contributo, sotto forma di credito d’imposta, alle imprese turistico ricettive pari al 50 per cento dell’importo dell’Imposta municipale propria – IMU – versato a titolo di seconda rata per l’anno 2021.

Il contributo viene attribuito in considerazione del perdurare degli effetti connessi all’emergenza sanitaria da COVID-19 e della conseguente situazione di tensione finanziaria degli operatori economici del settore, con gravi ricadute occupazionali e sociali.

Credito d’imposta IMU per il comparto del turismo: a chi spetta l’agevolazione

Nella tabella che si riporta è indicato a chi spetta l’agevolazione IMU.

Art. 22: Credito d’imposta per l’IMU in favore del comparto del turismo

|

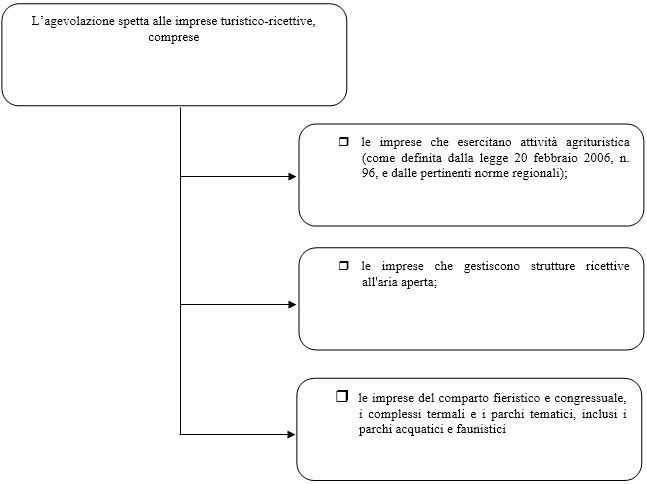

Il credito spetta in misura corrispondente al 50 per cento per cento dell’importo versato a titolo di seconda rata dell’anno 2021 dell’imposta municipale propria (IMU) per gli immobili rientranti nella categoria catastale D/2 presso i quali è gestita la relativa attività ricettiva, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate, e che i soggetti indicati abbiano subito una diminuzione del fatturato o dei corrispettivi nel secondo trimestre 2021 di almeno il 50 per cento rispetto al corrispondente periodo dell’anno 2019.

Come è utilizzabile il credito di imposta

Il credito d’imposta introdotto dall’articolo 22 del cd. decreto Ucraina:

- è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, n. 241; non si applicano i limiti di cui all’articolo 1, comma 53, della legge n. 244 del 2007, e di cui all’articolo 34 della legge n. 388 del 2000.

Al riguardo, si ricorda che l’articolo 22 del decreto legge n. 73 del 2021 (cd. Sostegni-bis) aveva modificato per l’anno 2021 il limite annuo dei crediti di imposta e dei contributi compensabili per soggetti intestatari di conto fiscale individuato dal menzionato articolo 34, elevandolo a 2 milioni di euro.

Tale limite è stato reso strutturale dalla legge di Bilancio per il 2022 (articolo 1, comma 72 della legge n. 234 del 2021) a decorrere dal 2022.

Resta fermo il limite di compensazione annuale per le agevolazioni alle imprese, di cui alla già menzionata legge n. 244 del 2007, pari a 250.000 euro;

- non concorre alla formazione del reddito d’impresa né della base imponibile dell’imposta regionale sulle attività produttive (IRAP);

- non rileva ai fini della determinazione della percentuale di deducibilità degli interessi passivi, di cui all’articolo 61, del Testo unico delle imposte sui redditi (D.P.R. n. 917 del 1986 – TUIR), né rispetto ai criteri di inerenza delle altre spese, di cui all’articolo 109, comma 5, del medesimo TUIR.

Rispetto della normativa comunitaria

I commi 4 e 5, dell’articolo 22 del decreto Ucraina, condizionano l’applicazione della misura di sostegno al rispetto delle normativa europea in materia di aiuti di Stato (articolo 108, par. 3 TFUE) e, in particolare, dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19», mantenendo comunque immutato l’ambito oggettivo indicato dal Ministero proponente.

Gli operatori economici devono presentare apposita autodichiarazione all’Agenzia delle entrate attestante il possesso dei requisiti e il rispetto delle condizioni e dei limiti previsti dalle Sezioni 3.1 «Aiuti di importo limitato» e 3.12 «Aiuti sotto forma di sostegno a costi fissi non coperti» della predetta Comunicazione.

La determinazione delle modalità, dei termini di presentazione e del contenuto delle autodichiarazioni viene affidata a un successivo un provvedimento del direttore dell’Agenzia delle entrate.

Le agevolazioni IMU concesse a seguito dell’emergenza Covid-19

Si ricorda che negli ultimi anni numerosi provvedimenti hanno disposto specifiche agevolazioni IMU in relazione all’emergenza pandemica; di seguito, sinteticamente, si elencano le disposizioni introdotte:

-

abolita la prima rata IMU 2020 per alcune attività produttive particolarmente colpite dalla pandemia.

Esentati, tra l’altro, gli stabilimenti balneari marittimi, lacuali e fluviali e gli stabilimenti termali, così come gli agriturismi, i villaggi turistici, gli ostelli della gioventù e i campeggi, a condizione che i proprietari siano anche gestori delle attività.

L’agevolazione è stata disposta anche per gli immobili in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni (articolo 177, del D.L. n. 34 del 2020);

-

la seconda rata IMU 2020 è stata abolita:

per le categorie immobiliari interessate dall’abolizione della prima rata, ivi comprese le pertinenze delle strutture ricettive (categoria D/2); per gli immobili destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, discoteche, sale da ballo, night-club e simili (articolo 78 del D.L. n. 104/2020); per gli immobili in cui si svolgono le attività imprenditoriali interessate dalla sospensione delle attività economiche disposta in ragione dell’aggravarsi dell’emergenza sanitaria, e cioè dei settori della ricettività alberghiera, della ristorazione e della somministrazione di cibi e bevande, del turismo, dello sport e dello spettacolo, della cultura e dell’organizzazione di fiere e altri eventi; tale abolizione è estesa alla vendita al dettaglio e servizi alla persona nei comuni delle aree con scenario di massima gravità e livello di rischio alto (art. 9, 9-bis e 9-ter del D.L. n. 137/2020);

-

la prima rata dell’IMU 2021 è stata abolita:

per le attività produttive particolarmente colpite dalla pandemia, in analogia a quanto disposto per la prima rata 2020 (commi 599-600 della legge n. 178 del 2020); per i soggetti destinatari del contributo a fondo perduto disposto dal D.L. n. 41 del 2021, ovvero i soggetti passivi titolari di partita IVA che svolgono attività d’impresa, arte o professione o producono reddito agrario, con alcune eccezioni e a specifiche condizioni, in termini di limiti di reddito, ricavi o compensi, valevoli per accedere al contributo (art. 6-sexies, D.L. n. 41/2021).

L’intera IMU 2021 non è dovuta per gli immobili a uso abitativo, posseduti da persone fisiche e concessi in locazione, per cui sia stata emessa una convalida di sfratto per morosità entro il 28 febbraio 2020, la cui esecuzione è sospesa fino al 30 giugno 2021.

La medesima esenzione per il 2021 si applica nel caso in cui la convalida di sfratto sia stata emessa dopo il 28 febbraio 2020 e l’esecuzione sia sospesa fino al 30 settembre 2021 o fino al 31 dicembre 2021.

I soggetti destinatari dell’agevolazione hanno diritto al rimborso della prima rata pagata per il 2021 (articolo 4-ter , del D.L. n. 73 del 2021).

L’IMU dovuta per gli anni 2021 e 2022 è stata abolita per gli immobili destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli (articolo 78, del D.L. n. 104 del 2020).

NdR: Potrebbe interessarti anche…

Bonus Imu turismo: invio dell’autodichiarazione entro domani

Decreto di Agosto: agevolazione IMU per il settore turismo

Decreto Ristori-bis e IMU: cancellazione seconda rata 2020 più ampia

A cura di Federico Gavioli

Mercoledì 25 maggio 2022