Il marchio è al tempo stesso un’immobilizzazione immateriale e il segno distintivo dell’azienda o dei suoi prodotti. Esso può consistere in un segno, in un emblema o in una denominazione. Deve possedere una serie di requisiti quali: la novità, l’originalità e la leicità. La sua regolamentazione, nel codice civile, è contenuta nell’art. 2569.

Il Marchio

Il marchio è al tempo stesso un’immobilizzazione immateriale e il segno distintivo dell’azienda o dei suoi prodotti.

Esso può consistere in un segno, in un emblema o in una denominazione. Deve possedere una serie di requisiti quali: la novità, l’originalità e la leicità. La sua regolamentazione, nel codice civile, è contenuta nell’art. 2569.

Il marchio: aspetti generali

Il marchio è un bene immateriale, che contraddistingue l’azienda o i suoi prodotti.

Può essere rappresentato da un emblema, una denominazione, un segno.

La tutela di tale bene immateriale avviene attraverso la sua registrazione presso l’Ufficio Brevetti 1, aspetto del tutto privo di significato per quanto attiene alla sua rilevazione contabile, ma che incide profondamente sulla stima del suo valore economico e sul successivo diritto di sfruttamento in esclusiva.

Il marchio consente di differenziare i prodotti o servizi dell’imprenditore da quelli dei suoi concorrenti.

Rappresenta, inoltre, uno strumento di rafforzamento della clientela abituale e, al tempo stesso, contribuisce a promuovere l’acquisizione di nuova clientela.

Può essere anche l’elemento che distingue una società, un ramo di società o un gruppo di società.

Trasferimento del marchio

Il trasferimento del marchio è regolato dall’art. 2573 del codice civile, che stabilisce che in caso di diritto esclusivo allo sfruttamento, il marchio può essere trasferito unicamente con il trasferimento dell’azienda o di un ramo di essa.

Nella prassi, il marchio deve produrre un effetto di identificazione per la clientela o essere indicato quale riferimento per la qualità dei prodotti o servizi aziendali.

Solitamente, tali aspetti coesistono con una preminenza dell’uno o dell’altro in relazione al settore in cui opera l’azienda cui il marchio si riferisce.

Così, se si considera il settore della moda, è indubbio che siamo di fronte ad uno strumento che svolge una funzione di richiamo; mentre se consideriamo un settore in cui nei prodotti prevale la componente tecnologica, è fuori di dubbio che prevarrà l’aspetto qualitativo del marchio, inteso che veicolo del know-how aziendale.

Salvo che il marchio venga acquisito da terzi, la sua produzione interna richiede il sostenimento di costi specifici, in particolare trattasi di costi relativi a:

- grafica e studi correlati;

- valorizzazione e divulgazione sul mercato. Si tratterà quindi principalmente di investimenti commerciali a sostegno del marchio (altrimenti detto brand marketing actions).

Il marchio: aspetti gestionali

Innanzitutto, possiamo identificare 3 aree principali interessate dagli aspetti gestionali del marchio:

-

l’area commerciale, per gli aspetti legati al marketing;

-

l’area finanziaria per gli aspetti legati alle scelte di investimento;

-

l’area amministrativa per le problematiche di contabilità e bilancio.

Il marketing è l’insieme delle azioni volte a promuovere e a valorizzare un’impresa e/o i suoi prodotti. I costi per le azioni di brand marketing quali pubblicità, altri costi promozionali sono fondamentali per accrescere visibilità, originalità e captatività del marchio 3.

L’area commerciale studia la convenienza a concedere in licenza il marchio o cederlo a terzi, quando l’azienda non è in grado di far fronte ad una sua gestione diretta.

Trasferimento del marchio

Se registrato, il marchio può anche essere trasferito in modo definitivo o temporaneo attraverso un contratto di cessione o licenza generale o parziale.

La licenza consente al licenziatario il diritto temporaneo a sfruttare il marchio nella produzione di beni o fornitura di servizi, nel rispetto di determinate condizioni concordate. Il marchio può anche essere oggetto di pegno, usufrutto, merchandising, franchising e cessione.

Cessione del marchio

Quanto alla cessione, questa può avvenire quale elemento dell’attivo autonomo o insieme all’azienda di riferimento o ad un ramo di essa. Il marchio può essere ceduto singolarmente o insieme all’azienda di riferimento (art. 2573, comma 1, del codice civile).

E’ bene sottolineare, che in base all’art. 2573, co. 2 del codice civile, quando il marchio è costituito da un segno figurativo, da una denominazione di fantasia o da una ditta derivata, si presume che il diritto al suo uso esclusivo si trasferisca insieme con l’azienda o al ramo di essa.

Il marchio: aspetti economico-finanziari

A differenza di altre immobilizzazioni immateriali come il know-how ed i brevetti, classificabili tra quelle attività inerenti la tecnologia dei prodotti e dei processi produttivi, i marchi sono attività immateriali inerenti al marketing, vale a dire alla dimensione distributiva dell’azienda.

Le concentrazioni aziendali e le integrazioni dei mercati impongono oggi, sempre di più, i beni immateriali, tra cui i marchi, rappresentino una primaria fonte di ricchezza per le imprese. Si tratta di un patrimonio da valorizzare e da gestire in modo corretto sotto ogni aspetto. Occorre, quindi, una valida pianificazione utile nella determinazione del vantaggio competitivo.

I marchi rappresentano, spesso, beni immateriali rilevanti per l’attività aziendale; in alcuni settori configurano addirittura l’avviamento di un’azienda come accade nel settore della moda.

Possiamo, pertanto, trovarci di fronte a casi in cui il valore contabile del marchio è inferiore al suo valore economico.

La dottrina aziendalistica non è, pertanto, rimasta indifferente al problema della determinazione del valore economico dei marchi ed ha cercato di elaborare idonei metodi di valutazione.

Diversi i metodi utilizzati per valutare tali immobilizzazioni immateriali, alcuni di natura analitica, altri di natura empirica.

Metodi di natura analitica

Quelli di natura analitica fanno riferimento a parametri economico-finanziari quali:

- i costi sostenibili per la riproduzione degli assets;

- i flussi economici o finanziari ritraibili dal loro utilizzo.

Metodi di natura empirica

Mentre quelli di natura empirica si rifanno a parametri di mercato.

I metodi analitici si basano sui costi e sono classificati secondo due criteri principali:

- criterio del valore netto da ammortizzare;

- criterio del costo di riproduzione.

Il primo considera i costi sostenuti per ottenere il bene al netto della sua usura.

Il secondo prende invece in considerazione la stima dei costi da sostenere oggi per ottenere l’asset nelle sue attuali condizioni.

Tante appaiono le difficoltà insite nei metodi sinteticamente riportati, vale a dire l’individuazione dei costi storici a distanza di tempo, la stima dei costi da sostenersi in futuro per un bene immateriale prodotto in passato in condizioni spesso non più riproducibili. I metodi che guardano invece ai flussi, stimano i potenziali redditi o flussi di cassa ritraibili in un futuro dall’uso degli intangibili. È chiaro come, in questo caso, le incertezze presenti nei metodi e la loro aleatorietà siano legate alla lunghezza del periodo previsionale di riferimento.

L’utilizzo dei metodi empirici, impone l’esistenza di un mercato capace di fornire informazioni attendibili, fatto che presuppone una adeguata frequenza delle transazioni, la trasparenza degli elementi considerati, l’omogeneità degli elementi di ingresso nella valutazione.

Metodo Royalty rate

Spesso tra i metodi empirici più utilizzati troviamo il cosidetto royalty rate.

Il metodo in discorso, si poggia sul presupposto che i vantaggi dovuti alla presenza di un intangible asset non possono essere inferiori a quanto l’imprenditore avrebbe dovuto pagare a terzi per ottenerne la disponibilità.

Poiché, solitamente, la cessione dei diritti di utilizzazione dei beni immateriali ha come corrispettivo delle royalties, queste possono ritenersi espressive del loro valore.

Tale metodo è solitamente usato proprio nella valutazione dei marchi ove si presume che il loro valore si identifichi con le royalties dovute per la loro cessione in uso.

In pratica, le royalties sono stimate considerando alcuni parametri – fatturato in primo luogo – e il tasso di royalty si determina attraverso la comparazione con casi omogenei.

I proventi distribuiti su un arco temporale di medio – lungo termine devono essere attualizzati.

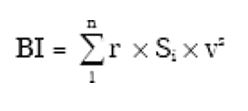

La formula può così essere rappresentata 4:

dove

BI = valore della royalty; r = tasso di royalty;

Si = fatturato annuale atteso su di un orizzonte temporale corrispondente alla vita residua del bene;

vi = coefficiente di attualizzazione anno per anno in base al tasso opportunità per investimenti di pari rischio.

Il notevole grado di rischiosità dei beni immateriali fa sì che il tasso da applicare sia solitamente superiore a quello proprio dell’azienda di cui fanno parte.

Tra i fattori ragionevolmente ritenuti alla base della misura del rischio connesso col singolo bene immateriale:

- facilità di trasferimento;

- stadio del ciclo di vita nel quale si colloca il bene;

- livello di appropriabilità;

- rischio di deperimento economico.

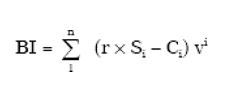

Cosicchè, la formula sopra riportata, può essere migliorata considerando il costo di conservazione dell’attività immateriale, vale a dire:

dove:

Ci = variabile aggiuntiva che rappresenta il costo di conservazione dell’attività immateriale anno per anno.

Il problema principale, ovviamente, in questo tipo di valutazione è costituito dalla scelta del tasso di royalty che non può che essere un tasso medio rilevabile da una serie di transazioni aventi carattere di omogeneità.

Secondo la dottrina aziendalistica citata 5 l’applicazione del metodo del royalty rate richiede, le seguenti fasi:

- identificazione di transazioni afferenti a “tassi di royalty”;

- stima della “forza” del bene immateriale da valutare rispetto a quelli oggetto delle transazioni identificate;

- comparazione con le informazioni disponibili relative a transazioni omogenee, attribuzione di un tasso specifico di royalty all’intangible da valutare;

- stima della vita residua del bene immateriale;

- stima del tasso di crescita “g” dei ricavi relativi al bene;

- stima del tasso espressivo dei rischi associabili ai flussi attesi.

Soprattutto, per quanto riguarda gli intangibles relativi all’area del marketing, come, ad esempio, i marchi, un aspetto da tenere comunque presente è la forte volatilità che caratterizza il loro valore quando è determinato attraverso criteri di mercato, circostanza che impone una continua revisione del suo valore.

Il marchio: aspetti civilistici

Per il codice civile, il marchio è un bene immateriale che, in base a quanto disposto dall’art. 2424, unitamente ai diritti di brevetto, ai diritti di concessione industriali e di utilizzazione delle opere dell’ingegno, alle concessioni e all’avviamento, deve essere evidenziato nella voce B.I.4 dell’attivo dello stato patrimoniale.

La rilevazione contabile del marchio deve, in primo luogo, riflettere il modo con cui il bene immateriale è entrato a far parte del patrimonio aziendale.

A tal riguardo, si deve tener presente che il marchio può essere:

-

prodotto internamente;

-

acquisito da altre aziende a titolo di proprietà;

-

utilizzato dietro concessione da aziende che continuano a mantenerne la proprietà.

Metodi di acquisizione del marchio

In caso di produzione interna i costi capitalizzabili non riguarderanno quelli sostenuti per:

- la ricerca e lo sviluppo del prodotto;

- l’avviamento della produzione;

- l’eventuale pubblicità del prodotto.

I costi capitalizzabili vanno intesi in senso restrittivo e possono ricondursi essenzialmente ai costi diretti interni ed esterni sostenuti per la produzione del marchio.

La rilevazione caratterizza le immobilizzazioni in corso fino al processo di completamento dell’intangibile, con rilevazione progressiva a conto economico dei costi di realizzazione, sia specifici sia comuni, con successiva capitalizzazione degli stessi.

In particolare, i costi interni rilevati a conto economico nella voce di riferimento saranno capitalizzati utilizzando la voce A4 del conto economico: “incrementi di immobilizzazioni per lavori interni”.

Conclusasi la produzione interna del marchio, i costi capitalizzati tra le immobilizzazioni in corso saranno poi girati nella voce B.I.4 dell’attivo dello stato patrimoniale, voce in cui sarà invece direttamente rilevato il costo del marchio eventualmente acquisito da terzi.

Nel caso poi di utilizzo del marchio di proprietà di terzi licenziatari, la rilevazione contabile sarà diversa in relazione alla natura del corrispettivo: canone (royalties) o importo una tantum.

Nel primo caso, l’onere affluirà nel conto economico correlandosi così direttamente, secondo competenza, alle vendite; nel secondo caso, invece, trattandosi di un costo relativo a più esercizi, si dovrà provvedere ad una sua opportuna ripartizione, previa patrimonializzazione.

Le quote di ammortamento così calcolate, devono essere iscritte nel conto economico nella voce B.10.a): Ammortamento delle immobilizzazioni immateriali; mentre il relativo fondo di ammortamento andrà a decurtare direttamente il valore originario del bene e deve essere indicato nella nota integrativa.

Eventuali svalutazioni che rettificheranno direttamente il valore del marchio ai sensi dell’ art. 2426, comma 1, n. 3, del codice civile, dovranno essere iscritte nel conto economico nella voce B.10.c) ed indicate in nota integrativa.

La valutazione civilistica del marchio, seguendo le disposizioni dell’art. 2426 del codice civile, deve essere operata al costo di acquisto o di produzione rettificato annualmente dal relativo ammortamento, in linea con la sua vita utile.

Pertanto, la durata dell’ammortamento è normalmente correlata al periodo di produzione e commercializzazione in esclusiva dei prodotti di riferimento e, se non prevedibile, entro un periodo che non può eccedere i 20 anni (si veda OIC n. 24).

In pratica, si dovrà quindi tenere conto del minore valore tra quello connesso all’utilizzo economico del bene e quello connesso alla residua durata di utilizzo giuridico stabilito, ad esempio, in relazione al contratto di licenza.

Il costo sarà costituito dalle spese relative all’acquisto (o alla produzione) del marchio, maggiorate degli eventuali oneri accessori.

Trattasi, in pratica, dei costi da sostenersi fino a quando l’intangibile sarà pronto per essere usato.

Nei costi accessori devono includersi anche gli oneri finanziari dovuti, specificamente, ai capitali presi a prestito per ottenere il bene immateriale, cosa quest’ultima da valutare attentamente alla luce delle recenti disposizioni fiscali che hanno introdotto limiti alla deducibilità degli interessi passivi.

Il costo del marchio, inclusivo dell’interesse, non deve superare il valore recuperabile tramite il suo uso; solo in questo modo, infatti, la capitalizzazione degli oneri finanziari non costituisce un mezzo per differire le perdite.

In caso di riduzione permanente del valore si deve procedere ad una sua svalutazione. Le rivalutazioni, al contrario, non possono caratterizzare una contabilità a costi storici.

Il marchio e i principi contabili internazionali

Un discorso a parte occorre fare per gli operatori che applicano i Principi contabili internazionali (IAS/IFRS) ove il marchio potrebbe essere valutato anche a fair value (valore congruo) .

Le principali informazioni da includersi nella nota integrativa, secondo quanto disposto dall’art. 2427 del codice civile, sono:

- i criteri applicati nella valutazione e nelle rettifiche di valore

- i movimenti delle immobilizzazioni indicando il costo; le precedenti rivalutazioni, gli ammortamenti e le svalutazioni; le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni avvenute nell’esercizio; le rivalutazioni, gli ammortamenti e le svalutazioni dell’esercizio; il totale delle rivalutazioni dovute a leggi speciali;

- l’ammontare degli oneri finanziari imputati nell’esercizio ai valori iscritti nell’attivo dello stato patrimoniale.

La motivazione in relazione al possibile differimento dei costi in parola, postula un’adeguata proiezione dei benefici futuri dell’asset.

Tale richiesta è dovuta alla necessità di coordinare l’attuale disciplina civilistica, riferita a talune immobilizzazioni a durata non determinabile (quali, appunto, l’avviamento o i marchi istituzionali), con le disposizioni stabilite dai Principi contabili internazionali secondo i quali tali immobilizzazioni non devono più essere ammortizzate, ma assoggettate ad impairment test procedura volta unicamente a rilevare la presenza o meno di una riduzione del valore economico dell’intangibile6, tale da compromettere il valore contabile.

Aspetti fiscali del marchio

Da un punto di vista fiscale, occorre far riferimento alle disposizioni previste dagli artt. 110 e 103 del TUIR, volti, rispettivamente, a disciplinare la determinazione del costo ed il correlato ammortamento deducibile.

Relativamente al costo, questo deve essere assunto al lordo delle quote di ammortamento già dedotte; si comprendono nel costo anche gli oneri accessori di diretta imputazione sostenuti fino al momento dell’entrata in funzione del bene e per la quota ragionevolmente imputabile.

Il costo, inoltre, può tener conto anche degli interessi passivi relativi alla produzione, interna o presso terzi, nonché degli interessi passivi sui prestiti contratti per l’acquisizione, purché contabilmente capitalizzati ad incremento del valore del marchio.

L’art. 101, comma 1, del TUIR stabilisce poi che le minusvalenze dei beni relativi all’impresa, diversi da quelli alla cui produzione e scambio è diretta l’attività d’impresa,

“sono deducibili se sono realizzate ai sensi dell’articolo 86, commi 1, lettere a) e b), e 2”.

A sua volta, l’art. 110, comma 1, lettera c), del TUIR stabilisce, invece, l’irrilevanza tributaria delle plusvalenze iscritte.

Considerando, pertanto, il combinato disposto dei citati artt. 101, comma 1, e 110, comma 1, lettera c), è pertanto di tutta evidenza che, anche per i cosiddetti intangibles, le innovazioni in materia valutativa (fair value), derivanti dall’applicazione degli standards internazionali, sono pressoché irrilevanti, considerato che le uniche componenti reddituali fiscalmente rilevanti restano, anteriormente all’alienazione del cespite, le quote di ammortamento.

Per quanto concerne l’ammortamento, il comma 1 dell’art. 103 del TUIR dispone che

“Le quote di ammortamento del costo dei diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico sono deducibili in misura non superiore al 50 per cento del costo; quelle relative al costo dei marchi d’impresa sono deducibili in misura non superiore ad un 1/18 del costo.

Cosicchè, mentre il costo dei marchi in proprietà può quindi dedursi in un periodo che non può essere inferiore ai diciotto anni, il costo dei marchi in uso (licenza) deve dedursi per quote costanti in base alla durata prevista dal contratto o dalla legge.

In relazione poi alle correlazioni con le disposizioni civilistiche, occorre fare una distinzione tra società che non utilizzano i Principi contabili internazionali e quelle che già hanno adottato i principi IAS/IRFS.

L’abrogazione del quadro EC, con decorrenza dal 01/01/2008, disposto dalla Finanziaria 2008, non consente più un doppio binario civilistico – fiscale delle deduzioni, che abbia come strumento di raccordo il quadro delle deduzioni extracontabili.

E in presenza di una durata utile, in termini civilistici, superiore o inferiore, alla durata fiscale posta dalla norma a 18 anni, si porrà il problema del diverso valore civilistico delle quote di ammortamento, delle svalutazioni e altri costi collegati all’intangible asset, rispetto a quelle fiscali.

I vantaggi (e quindi le maggiori deduzioni fiscali ) che transitavano dal quadro EC, come integrazione delle minori quote di bilancio, non saranno più consentite.

Per le società che invece hanno già adottato gli IAS/IFRS, non potendo calcolare alcun ammortamento in bilancio sui marchi istituzionali, configuranti sostanzialmente un goodwill, possono, extracontabilmente, dedursi l’ammortamento fiscale nella dichiarazione dei redditi riprendendo però eventuali svalutazioni contabili a seguito del test di impairment (test sulla consistenza del valore contabile).

Un ultimo aspetto fiscale da considerare riguarda i casi in cui il marchio viene dato in concessione attraverso un contratto di royalties.

In questo caso, si deve necessariamente tenere presente come non occorra applicare alcuna ritenuta sulle royalties corrisposte per l’uso del marchio quando la concessione avviene tra società residenti in Italia.

Al contrario, quale regola generale, la ritenuta deve essere applicata se le royalties

sono corrisposte ad un soggetto non residente.

La ritenuta ordinaria è pari al 30%, ai sensi dell’art. 25 del D.P.R. n. 600/1973 e può trovare applicazione ridotta nel caso in cui esista una convenzione contro le doppie imposizioni.

Quando poi il soggetto al quale vengono corrisposte le royalties è un residente all’interno dell’Unione europea, la ritenuta può non essere applicata in presenza di tutte le condizioni previste dalla

Direttiva “Interessi Royalties” (Dir. n. 2003/49/CE del 3 giugno 2003, recepita in Italia con il D.Lgs. 30 maggio 2005, n. 143, pubblicato sulla Gazzetta Ufficiale n. 172 del 26 luglio 2005).

Aspetti contabili del marchio

Le rilevazioni contabili relative al marchio, saranno condizionate dalle modalità di acquisizione, che ribadiamo si possono ricondurre a tre forme principali:

-

la produzione interna;

-

l’acquisto in proprietà da terze economie;

-

l’acquisizione in forma di licenza d’uso.

Scritture contabili

Nel caso di acquisizione mediante un processo di produzione interna, la società sviluppatrice, rileverà inizialmente a Conto Economico i costi di produzione che in un secondo momento provvederà a capitalizzare come incrementi per costruzioni interne.

I costi di produzione saranno tipicamente:

- i costi per la consulenza nella progettazione e realizzazione grafica del marchio;

- i costi delle ricerche di anteriorità volte ad accertare l’originalità del marchio;

- i costi di registrazione del marchio

- i costi per l’utilizzazione delle risorse interne all’azienda (ammortamento dei beni strumentali, costo del personale, energia elettrica, ecc.)

- costi per la valorizzazione e divulgazione del marchio.

Ciò posto, supponendo che i costi di produzione del marchio siano stati di 300.000, a P.D. rileveremo:

Il processo di capitalizzazione potrà completarsi nell’anno ovvero durare più di una annualità.

Nel primo caso la scrittura a Partita Doppia sarà la seguente:

| Sottoconti | BilCEE | Dare | Avere |

| Marchi | A – B I 4) | 300.000,00 |

300.000,00 |

| Incrementi per capitalizzazione costi di produzione marchi | CE – A 4) |

Nel secondo caso la capitalizzazione dei costi avrà come contropartita Dare il conto Immobilizzazioni in corso e acconti di cui alla voce B I 6) dell’attivo patrimoniale.

A Partita Doppia si avrà:

| Sottoconti | BilCEE | Dare | Avere |

| Immobilizzazioni in corso e acconti | A – B I 6) | 270.000,00 |

270.000,00 |

| Incrementi per capitalizzazione costi di

produzione marchi |

CE – A 4) |

Nel caso di acquisto da terze economie, l’acquisizione del marchio può avvenire per acquisto, per conferimento, per fusione o per scissione di società.

In tale ultima ipotesi, la rilevazione riguarderà l’iscrizione della posta contabile “Marchi” presente nell’attivo acquisito.

| Sottoconti | BilCEE | Dare | Avere |

| Attività acquisite | …………… | ………,.. |

…………..,.. |

| Marchi | A – B I 4) | 300.000,00 | |

| Passività accollate | …………… |

Nel caso di acquisizione della licenza di utilizzo (godimento del marchio) occorrerà preventivamente accertare se l’acquisizione prevede la corresponsione:

- di corrispettivi periodici denominati royalties che andranno spesati a conto economico nella voce B 8) “Costi per godimento di beni di terzi” (OIC documento interpretativo n. 1 del P.C. 12);

- di una somma una tantum che andrà sistematicamente ammortizzata tenendo conto della durata utile del marchio.

Nel primo caso, supponendo un contratto di licenza di durata decennale, con corresponsione di un canone annuo, rileveremo a Partita Doppia:

| Sottoconti | BilCEE | Dare | Avere |

| Costi per royalties su marchi | CE – B 8) | 30.000,00 |

36.000,00 |

| IVA ns/credito | A – C II 4-bis) | 6.000,00 | |

| Debiti v/fornitori | P – D 7) |

Mentre nel caso di corresponsione di una somma una tantum, a P.D. rileveremo:

| Sottoconti | BilCEE | Dare | Avere |

| Royalties pluriennali su marchi | A – B I 4) | 300.000,00 |

360.000,00 |

| IVA ns/credito | A – C II 4-bis) | 60.000,00 | |

| Debiti v/fornitori | P – D 7) |

Nel caso di cessione del marchio, iscritto in contabilità per 100.000 Euro, ammortizzato per il 90%, ceduto a 100.000 Euro, occorrerà rilevare una plusvalenza di 90.000 Euro con la scrittura:

| Sottoconti | BilCEE | Dare | Avere |

| Fondo di ammortamento marchi | A – C II 1) | 90.000,00 |

90.000,00 |

| Marchi | A – B I 4) |

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/clienti | A – C II 1) | 120.000,00 | |

| IVA ns/debito | P – D 12) | 20.000,00 | |

| Marchi | A – B I 4) | 10.000,00 | |

| Plusvalenze su cessione marchi | CE – E 20) | 90.000,00 |

Il marchio, infine, come qualunque asset immobilizzato, potrà essere oggetto di “Sale and Lease back”.

Sull’argomento si è espressa anche l’Amministrazione Finanziaria con Risoluzione del 25/02/2005 n. 27/E, con la quale è stata ritenuta legittima la cessione del marchio, non sussistendo impedimenti giuridici alla configurabilità dell’operazione.

A P.D. occorrerà rilevare da un lato la cessione, con evidenziazione dell’eventuale plusvalenza da alienazione del marchio, come sopra descritta e successivamente rilevare le scritture relative ai costi per leasing sulla scorta delle fatture d’acquisto ricevute periodicamente, vale a dire:

| Sottoconti | BilCEE | Dare | Avere |

| Canoni di leasing | CE – B 8) | 5.000,00 |

6.000,00 |

| IVA ns/credito | A – C II 4-bis) | 1.000,00 | |

| Debiti v/fornitori | P – D 7) |

Seguirà la rilevazione, in sede di scritture di assestamento, degli eventuali risconti attivi su canoni di leasing. A P.D. si avrà:

| Sottoconti | BilCEE | Dare | Avere |

| Risconti Attivi | A – D) | 2.500,00 |

2.500,00 |

| Canoni di leasing | CE – B 8) |

ed infine rileveremo il risconto passivo sulla plusvalenza realizzata ripartita, ai sensi dell’art. 2425-bis del c.c., in funzione dell’ammontare del canoni di leasing di competenza dell’esercizio. La plusvalenza di competenza, sarà determinata secondo il seguente algoritmo7:

Plusvalenza art. 2425 – bis c.c. x ( canoni di competenza / totale canoni )

Una volta determinata la quota di plusvalenza di competenza, per differenza rileveremo il risconto passivo

| Sottoconti | BilCEE | Dare | Avere |

| Plusvalenze ex art. 2425 bis c.c. | CE – E 20) | …………..,.. |

…………,.. |

| Risconti Passivi | P – E |

Leggi anche:

Il valore del marchio ai fini della plusvalenza

Quando le operazioni sul marchio sono abusive

La cessione di un marchio da parte di un privato: trattamento fiscale

NOTE

nota 1 I marchi sono quelli registrati presso l’Ufficio italiano brevetti e marchi sia quelli non registrati (altrimenti denominati “marchi di fatto”) . In base all’art. 2569 del c.c. e al D.Lgs. 10/02/2005 n. 30, (cosidetto codice della proprietà industriale) se il marchio è nuovo, originale e lecito è soggetto ad una particolare tutela giuridica mediante la sua registrazione. Il marchio non registrato è tutelato dall’ordinamento giuridico, solo in caso di preuso, ai sensi dell’art. 2571 del c.c. e sempre che lo stesso possegga quell’effetto distintivo, poiché la registrazione non è costitutiva del diritto all’uso esclusivo.

nota 2 E. Fusa in “Il Fisco” n. 18/2008, ed. “Il Fisco “ – Gruppo WKI, pag. 3214 e ss.

nota 3 V. Antonelli e R. D’Alessio in Summa Contabile, ed. Il Sole 24 ore, pag. 1189

nota 4 E. Fusa, ibidem

nota 5 E. Fusa, ibidem.

nota 6 Per un approfondimento dell’impairment test si veda Erasmo Santesso in Guida alla Contabilità & al Bilancio, ed. Frizzera – Il Sole 24 ore , n. 13/2008, pag. 68 e ss. Il quale afferma che l’impairment test si attua confrontando il valore contabile di un’attività con il suo valore recuperabile, con l’obbligo di appostare la perdita di valore, quando essa è durevole e il valore di recupero è minore del valore contabile. Nella sostanza l’impairment test servirebbe a ricondurre il valore contabile a fair value.

a cura di di Enrico Larocca

Agosto 2009