L’operazione di sale and lease-back rappresenta un’utile variante del contratto di leasing da attivare quando si ha la necessità di smobilizzare temporaneamente il valore di un bene strumentale, mantenendone l’uso e fissando un termine entro il quale riacquisire la proprietà del bene. Trattasi, dunque, di cessione di beni strumentali con retrolocazione.

Il Sale and lease-back

L’operazione di sale and lease-backrappresenta un’utile variante del contratto di leasing da attivare quando si ha la necessità di smobilizzare temporaneamente il valore di un bene strumentale, mantenendone l’uso e fissando un termine entro il quale riacquisire la proprietà del bene.

Trattasi, dunque, di cessione di beni strumentali con retrolocazione.

Cessione con retrolocazione: aspetti generali

La cessione di beni strumentali con retrolocazione (in inglese sale and lease-back) rappresenta nella sostanza, un’operazione di smobilizzo di beni materiali ammortizzabili aventi, solitamente, un valore di mercato superiore al valore contabile.

Questa situazione tipicamente ricorre, in relazione ai fabbricati e agli impianti industriali e/o commerciali che, come è noto, nel tempo possono subire delle rivalutazioni.

Il ricorso al sale and lease-back, consente in un certo momento della vita dell’impresa, di monetizzare il plusvalore esistente tra il valore corrente del bene e il suo valore contabile, quest’ultimo pari alla differenza tra il costo storico di acquisto e il valore degli ammortamenti pregressi contabilizzati nel relativo fondo.

In definitiva, con il contratto di sale and lease-back, un soggetto, proprietario di un bene, cede il medesimo a una società di leasing che, contemporaneamente, glielo assegna in leasing.

L’operazione, inizialmente avversata dall’Amministrazione finanziaria, è attualmente considerata lecita ed è soggetta alle regole ordinarie applicabili alle vendite ed ai contratti di leasing.

Resta ferma, naturalmente, l’irrilevanza fiscale dei contratti aventi scopi illeciti o fraudolenti.

Anche l’Organismo Italiano di Contabilità, con il principio OIC n. 12 , ha definito il sale and lease-back, nella forma della vendita con retrolocazione finanziaria ( e non nella forma della retrolocazione operativa) un’operazione di finanziamento.

Va inoltre aggiunto che, gli effetti economici del contratto di cessione con retrolocazione finanziaria (diversamente da quanto accade nella retrolocazione operativa), vanno correttamente attribuiti all’esercizio di competenza con le seguenti regole:

- le plusvalenze vanno ripartite sull’intero arco contrattuale della retrolocazione, così come dispone il co. 4, dell’art. 2425-bis, del c.c. utilizzando la tecnica dei risconti contabil e assumendo la plusvalenza come ricavo a formazione temporalmente ripartita;

- le minusvalenze vanno invece attribuite per intero all’esercizio di sostenimento, dovendosi ritenere che la perdita rilevata sulla base del confronto tra valori di mercato e valori

storici, non può che essere considerata definitiva.

Configurazioni operative del sale and lease-back

FASI DEL CONTRATTO DI SALE AND LEASE-BACK

-

CESSIONE DI UN BENE STRUMENTALE DA PARTE DI UN’IMPRESA INDUSTRIALE O COMMERCIALE AD UNA SOCIETA’ FINANZIARIA

-

LA SOCIETA’ FINANZIARIA ACQUIRENTE STIPULA UN CONTRATTO DI LEASING CON L’IMPRESA CEDENTE RE- TROLOCANDO IL BENE STRUMENTALE ALL’IMPRESA CEDENTE

-

L’EX- CEDENTE DIVENUTO CONDUTTORE PRENDE IN USO IL BENE CORRISPONDENDO IL CANONE PERIODICO

-

ALLA SCADENZA IL CONDUTTORE ESERCITA LA CLAU-SOLA DI RISCATTO RIACQUISENDO LA PROPRIETA’ DEL BENE

Il contratto di sale and lease-back è una fattispecie contrattuale atipica, nella quale confluiscono diverse fattispecie contrattuali:

- il contratto di compravendita con il quale, inizialmente, viene ceduto alla società di leasing il bene strumentale, con l’obiettivo di ottenere un finanziamento;

- il contratto di locazione finanziaria, con il quale, l’ex- cedente mantiene l’uso del bene con l’obbligo di corrispondere periodicamente un canone di locazione, che è in funzione dell’ammontare del finanziamento, della durata e del tasso al quale viene concesso;

- esercizio del diritto di riscatto da parte del conduttore, che gli consente di riacquisire, a scadenza, la proprietà del bene utilizzato in leasing.

Sale and lease-back: profili contabili

L’operazione di sale and lease-back, viene esaminata secondo due ipotesi fondamentali:

-

ipotesi di sale and lease-back, con emersione di plusvalenza;

-

ipotesi di sale and lease-back, con emersione di minusvalenza.

Si supponga, la stipulazione in data 01/10/n, di contratto di sale and lease-back, per un impianto indu- striale del costo storico di 3.000.000 di Euro, ammortizzato per il 30%, con le seguenti condizioni:

- durata del contratto di leasing 10 anni;

- rate semestrali anticipate da 135.000 Euro;

- prezzo di cessione stabilito in:

1. 2.500.000;

2. 2.000.000. - prezzo di riscatto al 30/09/n +10, di 150.000 Euro.

Scritture contabili del Sale and lease-back in ipotesi di plusvalenza

In primo luogo, occorre rilevare lo storno del fondo di ammortamento relativo al cespite ammortizzabile ceduto:

a) storno del fondo di ammortamento

Di seguito, verrà rilevata la cessione dell’impianto, con evidenziazione della plusvalenza:

b) rilevazione della fattura di vendita dell’impianto alla società di leasing

c) rilevazione della plusvalenza da cessione

d) rilevazione del canone di leasing per la retrolocazione finanziaria

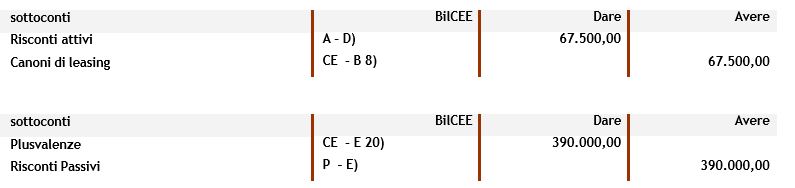

e) in sede di assestamento contabile rileveremo il risconto attivo sui canoni di leasing e il risconto passivo sulla plusvalenza

Scritture contabili del Sale and lease-back in ipotesi di minusvalenza

Nell’ipotesi di minusvalenza non sarà possibile, specularmente all’ipotesi della plusvalenza, procedere ad un riparto temporale in funzione della durata del contratto, perché operando con valori correnti che ven- gono posti a confronto con valori contabili, l’eventuale perdita diviene definitiva e va imputata per intero all’esercizio di sostenimento, pena la violazione del principio del fair and true view.

A partita doppia, limitandoci alle sole scritture relative alla cessione con emersione della minusvalenza, si avrà:

A cura di Enrico Larocca

Leggi anche:

Il sale and lease back per superare l’emergenza liquidità

Sale and Lease back: disciplina IVA

NOTE

- In tal senso vedi Circ. Min. 30 novembre 2000 n. 218/E

- OIC n. 1 dal titolo: I principali effetti della riforma del diritto societario sulla redazione del bilancio d’esercizio, stabilisce che l’operazione di cessione con retrolocazione finanziaria del bene, in un ottica di “substance over the form” è un operazione di finanziamento.