Il concorso dei beni ammortizzabili alla formazione del reddito d’esercizio è graduale e proporzionato alla durata utile del bene. La quota con la quale i beni ammortizzabili concorrono alla formazione del reddito di bilancio, si denomina ammortamento.

L’ammortamento delle immobilizzazioni

Il concorso dei beni ammortizzabili alla formazione del reddito d’esercizio è graduale e proporzionato alla durata utile del bene. La quota con la quale i beni ammortizzabili concorrono alla formazione del reddito di bilancio, si denomina ammortamento.

Il concorso dei beni ammortizzabili alla formazione del reddito d’esercizio è graduale e proporzionato alla durata utile del bene. La quota con la quale i beni ammortizzabili concorrono alla formazione del reddito di bilancio, si denomina ammortamento.

Il computo della quota di ammortamento, postula la misurazione, con cadenza almeno annuale, della durata utile del bene, il cui calcolo appare condizionato da almeno tre fattori:

- la senescenza, ossia il fenomeno dell’invecchiamento fisico del bene;

- l’obsolescenza, ossia il fenomeno dell’invecchiamento tecnologico del bene;

- l’adeguatezza tecnico‐produttiva del bene.

Ricondurre ad un percentuale di ammortamento l’effetto di questi tre fattori, non è esercizio semplice e, a volte, la misurazione avviene con metodi empirici o per equiparazione al valore fiscale dell’ammortamento, specie se quest’ultimo possa ritenersi sufficientemente rappresentativo della perdita economica che il bene ha subito nell’esercizio, per effetto dell’utilizzazione.

Caratteristiche generali dell’ammortamento

⇒ L’ammortamento è il procedimento economico‐contabile di ripartizione di un costo pluriennale negli esercizi di durata utile del bene.

Il concorso dei costi pluriennali alla formazione del reddito d’esercizio, dunque, avviene per quote, la cui misura è in funzione della durata utile del bene.

In termini finanziari, l’ammortamento restituisce al sistema azienda, attraverso i prezzi di vendita dei prodotti e/o servizi che incorporano anche le quote ammortamento dei beni ammortizzabili, la liquidità necessaria per la loro sostituzione.

In questo senso l’ammortamento è una forma di autofinanziamento improprio che consente di ricostruire il capitale investito nei fattori a medio e lungo ciclo di utilizzo. Nelle analisi finanziarie per flussi questo rappresenta la principale variabile positiva del cash‐flow operazionale.

Una errata quantificazione dei prezzi di vendita, dunque, condurrà all’incapacità dell’azienda, di far fronte alla necessità di rimpiazzo dei beni strumentali completamente utilizzati.

Va sottolineato, tuttavia, che l’ammortamento calcolato sui costi storici, produce un gap finanziario nel procedimento di rimpiazzo, perché ignora la componente inflazione, che determina nel tempo una lievitazione dei prezzi dei nuovi beni strumentali, rendendo insufficienti le risorse finanziarie acquisite con l’ammortamento basato sui costi storici di acquisto.

Per risolvere questo problema la legislazione dovrebbe ammettere la tenuta di una contabilità che tenga conto degli effetti inflattivi. Non potendo, tenere una contabilità per inflazione, non resta che integrare i fondi di ammortamento con dei fondi di rinnovo, nei quali far affluire quote addizionali di utili, vincolate al reimpiego.

Procedimento di calcolo dell’ammortamento

Il procedimento di calcolo delle quote annuali di ammortamento in ossequio al principio contabile nazionale OIC 16, utilizza tre variabili fondamentali:

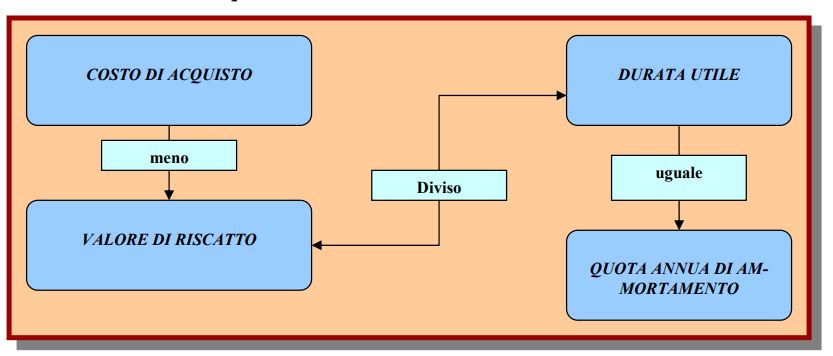

- il costo di acquisto del bene, che va maggiorato dei costi accessori di diretta imputazione, che identificheremo con il simbolo Ca;

- il valore di riscatto del bene al termine del periodo, che va diminuito dei costi di rimozione, che identificheremo con il simbolo Vr

- la durata utile del bene che identificheremo con t.

Posto pari a Qa la quota annua di ammortamento, ne conseguirà il seguente algoritmo di determinazione:

Qa = (Ca ‐ Vr )/t

con t espresso generalmente in anni. Data l’aleatorietà del valore di riscatto Vr , general‐ mente si preferisce porlo pari a zero. Ove si dovesse procedere diversamente, il valore di riscatto finale, dovrebbe essere oggetto di un procedimento di continuo aggiornamento.

Per questi motivi, la quota di ammortamento normalmente viene calcolata come rapporto tra il costo di acquisto, maggiorato degli oneri di diretta imputazione e la durata utile del bene, espressa in anni.

Il trattamento dell’ammortamento infrannuale

Una precisazione appare necessaria in rapporto ai casi di ammortamento infrannuale.

In questi casi la quota di ammortamento dovrebbe essere, a causa dell’estromissione infrannuale del bene, per cessione, eliminazione o distruzione o per effetto del passaggio dei beni in dipendenza di operazioni di cessione, conferimento, fusione, scorporazione e scissione, ragguagliata al tempo di utilizzo in azienda, sia per il trasferente che per il cessionario, cosicchè da tenere separate la quota di ammortamento infrannuale dalla minusvalenza / plusvalenza conseguente all’operazioni di dismissione.

Dovendo calcolare la quota di ammortamento infrannuale pro rata temporis, quindi in ragione del tempo che va dal‐ la data in entrata in funzione, alla data di fine esercizio o di estromissione dal ciclo produttivo, si dovrà, ipotizzando una data di entrata in funzione del 01/04/n, un costo di acquisto di 100.000 Euro e una aliquota civilistica di ammortamento del 20%, calcolare la quota in ragione di 9/12 di (100.000 x 20%) ossia 15.000 Euro.

urtroppo, nella prassi aziendale, nel caso di dismissione, si preferisce far confluire l’ammortamento della frazione d’anno che va dall’inizio dell’esercizio, alla data di dismissione, nella minusvalenza o nella plusvalenza che consegue alla dismissione.

Ad esempio, posto che il costo di acquisto sia pari a 10.000 Euro e la durata utile sia pari a 4 anni, si avrà che la quota annuale di ammortamento sarà pari a 2.500 Euro ‐ ossia (10.000 : 4).

Schema di calcolo della quota annuale di ammortamento

Ti può interessare anche: Come funziona il Direct Costing, opportuno calcolare l’ammortamento?

La categorie di beni ammortizzabili

Nell’art. 2424 del c.c. – contenuto dello Stato Patrimoniale – sono indicate nella macrovoce B, voci I e II, le classi di beni ammortizzabili:

Immobilizzazioni immateriali |

Immobilizzazioni materiali |

| 1) costi di impianto e ampliamento;

2) costi di ricerca , di sviluppo e di pubblicità; 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno; 4) concessioni, licenze, marchi e simili 5) avviamento; 6) immobilizzazioni in corso e acconti |

1) terreni e fabbricati;

2) impianti e macchinario 3) attrezzature industriali e commercia‐ li; 4) altri beni; 5) immobilizzazioni in corso e acconti |

La non ammortizzabilità dei terreni strumentali

Sui terreni inclusi nella voce 1) delle immobilizzazioni materiali, va segnalato come recentemente il D.L. n. 223/2006, convertito nella legge n. 248/2006, abbia stabilito, in conformità con il principi contabili nazionali e internazionali, l’impossibilità di ammortizzare i terreni. La motivazione del‐ la disconosciuta possibilità di ammortizzare i terreni strumentali, risiede nell’assenza di un processo di deperimento che ne decrementa nel tempo il valore.

Pur condividendo le argomentazioni a sostegno della tesi dell’impossibilità di ammortizzare i terreni, non si comprende la ragione – peraltro in conflitto con i principi contabili che impongono una perizia per i terreni da espungere dal valore del fabbricato, quando l’acquisto sia stato fatto in maniera congiunta ‐ per la quale lo scorporo del terreno strumentale acquisito unitamente al fabbricato che su quest’ultimo insiste, debba avvenire utilizzando le percentuali forfetarie del 30% se il fabbricato è destinato ad attività industriale e del 20% negli altri casi, ma quel che è più grave è che lo scorporo del terreno e quindi la riduzione forfetaria del costo ammortizzabile, deve avvenire anche nei casi in cui l’acquisto non può che aver riguardato il solo il fabbricato o una porzione di esso – si pensi all’acquisto di un appartamento d destinare ad uso ufficio, dove il costo del terreno sottostante non è stato certamente oggetto di compravendita, per quale motivo si dovrebbe operare una scissione del costo ammortizzabile del fabbricato tra parte deducibile e parte indeducibile ? Così ad esempio, se un appar‐ tamento da destinare ad uso ufficio fosse stato acquistato al centro di Milano, per un prezzo di

1.000.000 di Euro stando al dettato normativo, 200.000 Euro dovrebbero essere riferiti al terreno sottostante, con la conseguenza che il valore ammortizzabile risulterebbe essere solo di 800.000 Euro (ovvero 1.000.000 di acquisto meno il 20% riferibile al terreno ). In questi casi, il fondo di ammortamento anche per ammissione ministeriale va riferito esclusivamente al fabbricato.

Inoltre, secondo l’interpretazione ministeriale il costo sul quale calcolare la percentuale di forfetizzazione del costo del terreno, va calcolata al netto delle spese incrementative del fabbricato.

Il registro dei beni ammortizzabili

Il registro destinato ad accogliere le rilevazioni elementari relative alle immobilizzazioni materiali è denominato Registro dei beni ammortizzabili.

La forma del registro non è vincolata, ma in via minimale, deve contenere annotazioni relative a:

- il costo di acquisto;

- le spese incrementative;

- l’aliquota di ammortamento;

- la quota annua di ammortamento;

- il fondo di ammortamento alla fine dell’esercizio;

- il valore residuo contabile;

- le variazioni di valore in aumento in diminuzione conseguenti a qualunque evento connesso alla vita del bene.

Poiché la normativa fiscale ammette, ai sensi dell’art. 102 del TUIR, la possibilità di calco‐ lare quote di ammortamento anticipato o addirittura integrali per il beni strumentali di costo non superiore a 516,46 Euro, sarà opportuno predisporre report di stampa differenziati a seconda dell’utilizzo civilistico o fiscale del registro.

Scheda del registro dei beni ammortizzabili

| Cod. | Descrizione Bene | Costo di Acquisto | Variazioni | |||

| Valore da Ammortizzare | % ord. | % ant. | Quota ordinaria | Quota Anticipata | ||

| Fondo Amm.to Prec. | Fondo Amm.to Att. | Plus./Minus. | Valore Residuo | |||

I criteri di ammortamento

L’art. 2426 del c.c. stabilisce che il costo delle immobilizzazioni la cui utilizzazione è limitata nel tempo deve essere “sistematicamente” ammortizzato in ogni esercizio in relazione alla loro residua possibilità di utilizzazione.

L’avverbio sistematicamente secondo il principio OIC 16 , non va interpretato nel senso che gli ammortamenti devono essere calcolati per quote costanti, quanto piuttosto che debbano rispondere ad un criterio di applicazione costante che potrebbe comportare l’applicazione di quote di ammortamento costanti, crescenti o decrescenti, in un logica di costante ancoraggio del criterio di ammorta‐ mento al processo di utilizzazione dell’immobilizzazione.

Vale a dire, che l’ammortamento in senso economico‐aziendale – diverso sarebbe il ragionamento da se‐ guire in termini fiscali viste le regole imposte dall’art. 102 del TUIR e l’aggancio delle quo‐ te di ammortamento alle aliquote previste dal DM 31//10/1998 ‐ deve essere ancorato alla quantificazione della residua possibilità di utilizzazione che per ovvie ragioni è determina‐ ta in rapporto all’uso pregresso del bene che difficilmente apparirà costante nel tempo, rendendo così variabile la quota di ammortamento in relazione al volume di produzione attuato nell’anno.

Così ad esempio, nel quantificare la quota annua di ammortamento di un macchinario che ha una capacità produttiva massima di 100.000 pezzi, posto che nel primo anno, la capacità produttiva utilizzata è stata di 30.000 pezzi e che nel secondo la capacità produttiva utilizzata è stata di 20.000 pezzi, vorrà dire che la quota di ammortamento del primo anno sarà del 30% del valore ammortizzabile e che nel secondo anno la quota di ammortamento sarà del 20% dello stesso, indipendentemente dall’aliquota fiscale di ammortamento che nel DM è fissata al 15%.

Sottostimare al 15% la quota di ammorta‐ mento, allineandola per comodità all’aliquota fiscale, significherebbe depauperare il patrimonio aziendale e creare le premesse per un necessario rifinanziamento parziale da parte dei soci o da parte di finanziatori esterni.

Per di più, risulterebbe violato il principio del “fair and true view” , poiché con la sottostima delle quote di ammortamento, il patrimo‐ nio aziendale risulterebbe inevitabilmente “annacquato”.

Gli ammortamenti in senso fiscale e le imposte differite

Il legislatore fiscale, nell’intento di ridurre il grado di arbitrarietà nel calcolo delle quote di ammortamento, ha stabilito criteri abbastanza rigidi.

Sostanzialmente, da un punto di vista fiscale, l’ammortamento è classificato in :

- ammortamento ordinario: in questo caso l’ammortamento è calcolato applicando al valore ammortizzabile le aliquote tabellari previste dal DM 31/10/1988. Quindi posto pari a 10.000 il valore ammortizzabile e pari al 15% l’aliquota tabellare l’ammortamento ordinario sarà pari a 1.500 Euro. Ricordiamo che, nel primo anno di utilizzo del bene ammortizzabile, l’ammortamento ordinario va ridotto al 50%.

- ammortamento anticipato: in questo caso il processo di ammortamento fiscale su‐ bisce un’accelerazione che consenta all’impresa di raddoppiare la quota di ammortamento. Così, ad esempio, posto sempre pari a 10.000 Euro il valore ammortizzabile e pari al 15% l’aliquota tabellare, sarà possibile calcolare una quota massima di ammortamento di 000 Euro, di cui 1.500 a titolo di ammortamento ordinario e 1.500 a titolo di ammortamento anticipato. Nel primo esercizio di utilizzazione, sia l’ammortamento ordinario che l’ammortamento anticipato devono essere ridotti al 50% e per i beni usati l’ammortamento anticipato può essere eseguito solo nel pri‐ mo anno di utilizzo da parte del secondo cessionario.

- ammortamento accelerato: in questo caso il processo di accelerazione non si snoda attraverso parametri fissi, ma è consentito all’impresa dimostrare, in termini documentali, la più intensa utilizzazione rispetto al quella normale di settore. E’ ovvio che una simile modalità è esperibile solo da parte di imprese che sono dotate di una contabilità industriale, atta a documentare il maggiore utilizzo, ad esempio attraverso le schede di lavorazione.

- ammortamento integrale o “a mannaia” : si tratta di una forma di ammortamento fiscale applicabile alle “piccole attrezzature” che hanno un costo di acquisto non superiore a 516,46. Il calcolo di ammortamenti al 100%, appare alquanto singolare e finisce per trasformare dei beni ad utilizzo pluriennale in beni di consumo. Per questa ragione, a volte, si preferisce iscrivere le piccole attrezzature tra i costi d’esercizio come materiale di consumo. Su questa tecnica, piuttosto seguita nella pratica aziendale, spesso si formulano enormi riserve e incompatibilità rispetto ai principi contabili nazionali ed internazionali.

- ammortamento ridotto: che ricorre allorquando viene applicata un’aliquota inferiore all’aliquota tabellare. Così, ad esempio, se l’aliquota tabellare è del 15% è decidiamo di applicare il 7,5%, in questo caso stiamo calcolando un ammortamento ridotto.

Una volta, stabilità l‘aliquota civilistica e fiscale da applicare si possono configurare due ipotesi di piano di ammortamento:

- che il piano di ammortamento civilistico è diverso dal piano di ammortamento fiscale;

- che il piano di ammortamento civilistico concorda con il piano di ammortamento fiscale.

Nel primo caso, le aliquote civilistiche e fiscali saranno diverse, mentre nel secondo saranno uguali.

Schema di piano di ammortamento civilistico e fiscale con rilevazione delle imposte differite.

Esempio di ammortamento di un impianto del costo di 50.000 Euro con evidenziazione degli effetti della fiscalità differita.

| Anno | Costo Amm. | % Civ. | Quota Civ. | % Ord. | Quota ord. |

| 1 | 50.000,00 | 10% | 5.000,00 | 15% | 7.500,00 |

| 2 | 50.000,00 | 20% | 10.000,00 | 30% | 15.000,00 |

| 3 | 50.000,00 | 20% | 10.000,00 | 10% | 5.000,00 |

| 4 | 50.000,00 | 20% | 10.000,00 | 0% | ‐ |

| 5 | 50.000,00 | 20% | 10.000,00 | 0% | ‐ |

| 6 | 50.000,00 | 10% | 5.000,00 | 0% | ‐ |

| %

Ant. |

Quota Ant. | Tot. Amm.

Fisc. |

Ecc. Fisc. | Imposte Differite | Patrimonio Vincolato |

| 15% | 7.500,00 | 15.000,00 | 10.000,00 | 3.725,00 | 6.275,00 |

| 30% | 15.000,00 | 30.000,00 | 20.000,00 | 7.450,00 | 18.825,00 |

| 0% | ‐ | 5.000,00 | ‐ 5.000,00 | ‐ 1.862,50 | 15.687,50 |

| 0% | ‐ | ‐ | ‐ 10.000,00 | ‐ 3.725,00 | 9.412,50 |

| 0% | ‐ | ‐ | ‐ 10.000,00 | ‐ 3.725,00 | 3.137,50 |

| 0% | ‐ | ‐ | ‐ 5.000,00 | ‐ 1.862,50 | ‐ |

La tabella che precede, mostra come il processo di ammortamento civilistico e fiscale procedano in modo separato, determinando inizialmente un’eccedenza fiscale temporanea sulla quale vanno calcolate le imposte differite e che provoca la creazione e la progressiva alimentazione di una riserva di patrimonio netto vincolata.

Esaurito il processo di ammortamento fiscale, la stessa viene progressivamente liberata, in funzione degli ammor‐ tamenti civilistici, calcolati fino al completo ammortamento del cespite.

L’ammortamento per i beni ammortizzabili a deducibilità parziale

La soluzione preferibile in rapporto ai beni ammortizzabili a deducibilità parziale è quella di operare gli ammortamenti secondo il normale piano di ammortamento e di rilevare le quote di ammortamento indeducibili come variazioni in aumento in sede di dichiarazione dei redditi. Così, ad esempio, se ricorre l’ipotesi di un bene con ammortamento deducibile all’80% e posto che l’ammortamento sia di 10.000 Euro, occorrerà operare sia ai fini IRE/IRES che IRAP la variazione in aumento di 2.000 Euro.

Aspetti contabili degli ammortamenti

Utilizzando i dati della tabella precedente vediamo quali sono le scritture a P.D. da appo‐ stare in relazione agli ammortamenti e alle correlate imposte differite:

Per il primo anno di ammortamento :

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | CE – B 10 b) | Ammortamento impianti | 5.000,00 | |

| SP – A B II

2) |

Fondo ammortamento impianti | 5.000,00 | ||

| Rilevata quota di ammortamento | ||||

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | CE – 22) | Imposte differite | 3.725,00 | |

| SP – P B 2) | Fondo imposte differite | 3.725,00 | ||

| Rilevate imposte differite 1° anno | ||||

Per il secondo anno di ammortamento :

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | CE – B 10 b) | Ammortamento impianti | 10.000,00 | |

| SP – A B II

2) |

Fondo ammortamento impianti | 10.000,00 | ||

| Rilevata quota di ammortamento | ||||

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | CE – 22) | Imposte differite | 7.450,00 | |

| SP – P B 2) | Fondo imposte differite | 7.450,00 | ||

| Rilevate imposte differite 2° anno | ||||

A cura di Enrico Larocca

22.02.2007

vedi anche:

Agevolazione fiscale 40% acquisto beni ammortizzabili e gestione del libro cespiti