Si avvicina il momento di presentare il modello Redditi 2021 (sull’anno 2020) e, con questo, i famigerati ISA. In questo articolo dedichiamo ampio spazio alle novità di questo anno 2021, puntando il mouse sui contributi a fondo perduto Covid-19.

ISA 2021: premessa

Nelle intenzioni dell’Agenzia delle Entrate gli ISA rappresentano la sintesi di indicatori elementari finalizzati a verificare la normalità e la coerenza della gestione aziendale/professionale ed esprimono su una scala da 1 a 10 il grado di affidabilità fiscale riconosciuto al contribuente, anche al fine di consentire a quest’ultimo l’accesso al regime premiale.

Il Ministero, con i decreti ministeriali 24.12.2019 e 2.2.2021, ha approvato 175 ISA con le relative “Note tecniche e metodologiche” riguardanti le attività economiche dei comparti agricoltura, manifatture, servizi, commercio e professionale, applicabili a decorrere dal 2021.

Nello specifico, il DM 2.2.2021 ha approvato 87 “nuovi” ISA che rappresentano la prima revisione degli indici in vigore dal 2018.

Gli ISA revisionati sono contraddistinti dalla lettera iniziale “B”, salvo l’lndice relativo alle attività di ricevitoria del lotto, SuperEnalotto, Totocalcio, lotterie e scommesse, ecc. contraddistinto dalla lettera “C” in quanto trattasi della seconda evoluzione.

Con il Provvedimento 28.1.2021, l’Agenzia delle Entrate ha approvato i modelli (175) e le relative istruzioni utilizzabili per l’applicazione degli ISA 2021 relativi al 2020.

I dati economici o contabili e strutturali rilevanti per l’applicazione degli ISA sono quelli indicati nei citati DDMM 24.12.2019 e 2.2.2021.

Gli ISA per il 2021 sono:

- 2 del comparto agricolo;

- 52 del settore commercio;

- 61 nell’ambito dei servizi;

- 23 riguardanti i professionisti.

Tra le attività interessate dalla revisione (“nuovi” ISA 2021) si evidenziano le seguenti.

Agricoltura |

Coltivazione di riso; Coltivazione di patate; Coltivazione di uva; Coltivazione di agrumi; Allevamento di bovini e bufale da latte, produzione di latte crudo; Allevamento di bovini e bufalini da carne; allevamento di suini; Allevamento di pollame; Apicolture |

Commercio |

Supermercati; Commercio al dettaglio ambulante di prodotti ortofrutticoli; Farmacie; Commercio all’ingrosso e al dettaglio di autovetture e di autoveicoli leggeri; Commercio al dettaglio al di fuori di negozi, banchi, mercati e distributori automatici |

Servizi |

Attività relative ai trasporti; Telecomunicazioni fisse; Attività finanziarie e assicurative; Noleggio di altre attrezzature sportive e ricreative; Riparazione e manutenzione di macchine ed attrezzature per ufficio (esclusi computer, periferiche, fax); Promotori finanziari |

Manifatture |

Confezioni di abbigliamento sportivo o di altri indumenti particolari; Fabbricazione di porte, finestre e loro telai, imposte e cancelli metallici; Trattamento e rivestimento dei metalli; Stampa di giornali |

Professioni |

Servizi degli studi medici di medicina generale; Laboratori radiografici; Laboratori di analisi cliniche; Attività delle guide e degli accompagnatori turistici; Attività delle guide alpine |

Gli ISA sono applicabili agli esercenti attività d’impresa o di lavoro autonomo che svolgono, come “attività prevalente”, una o più attività per le quali risulta approvato un Indice e che non presentano una causa di esclusione.

Per “attività prevalente” si intende l’insieme delle attività dalle quali deriva, nel corso del periodo d’imposta, il maggior ammontare di ricavi o compensi, determinati dalla somma dei ricavi o compensi riguardanti tutte le attività previste dallo specifico Indice.

Merita evidenziare che sono stati aggiornati i seguenti codici attività della Tabella Ateco 2007.

ISA |

Vecchi codici attività (fino 2020) |

Nuovi codici attività (dal 2021) |

|

BA01U |

Coltivazione di ortaggi (inclusi i meloni) in foglia, a fusto, a frutto, in radici, bulbi e tuberi in colture protette (escluse barbabietola da zucchero e patate – 01.13.20)

|

|

|

Coltivazione di fiori in colture protette (01.19.20) |

|

|

|

BD32U |

Fabbricazione e montaggio di biciclette (incluse parti e accessori – 30.92.10) |

Fabbricazione e montaggio di biciclette (30.92.10) |

Merita ricordare altresì le seguenti regole:

- in caso di codice attività errato è possibile indicare il codice attività corretto nel modello REDDITI 2021 e presentare all’Agenzia delle Entrate il modello AA9/12 – AA7/10 entro il 30.11.2021 (termine di presentazione del modello REDDITI) senza applicazione di sanzioni;

- in presenza di modifica dell’attività prevalente in relazione a codici attività già comunicati all’Agenzia, non è necessario presentare il predetto modello, ma è sufficiente indicare il codice dell’attività divenuta prevalente a rigo RF1 / RG1 / RE1 del modello REDDITI 2021 e nel quadro VA del modello IVA 2021.

A seguito della revisione degli ISA, non sono più presenti gli ISA semplificati, identificati con la “S” finale.

NdR: Potrebbe interessarti anche…

I chiarimenti delle Entrate per l’applicazione degli ISA 2021

Circolare Agenzia Entrate in materia di ISA 2021

Pochi contribuenti si troveranno per il 2020 di fronte al giudizio degli Isa

Questi gli argomenti qui trattati:

- Compilazione del Modello per la sola acquisizione dei dati

- Modalità acquisizione degli “ulteriori dati”

- Il regime premiale

- Novità ISA 2021

- Le revisioni 2020

***

Compilazione del Modello per la sola acquisizione dei dati

Le istruzioni, parte generale, degli ISA confermano la regola in base alla quale è richiesta la presentazione del modello al solo fine di comunicare i dati:

- in presenza della causa di esclusione collegata all’esercizio di 2 o più attività d’impresa, non rientranti nel medesimo ISA, qualora l’importo dei ricavi dichiarati afferenti alle attività non rientranti tra quelle considerate dall’ISA prevalente (comprensivi quelli delle eventuali attività complementari), superi il 30% dell’ammontare totale dei ricavi dichiarati;

- in caso dì soggetti esercenti attività d’impresa o di lavoro autonomo partecipanti ad un Gruppo IVA di cui all’art. 70-bis, DPR n. 633/72.

L’Agenzia delle Entrate nel Provvedimento 28.1.2021 ed il Ministero nel Decreto 2.2.2021, hanno previsto la compilazione del modello ai fini della (sola) comunicazione dei dati, in presenza delle 3 nuove cause di esclusione dall’applicazione degli Indici per il 2020, applicabili ai soggetti che:

- hanno subito una diminuzione di almeno il 33% dei ricavi / compensi 2020 rispetto a quelli 2019;

- hanno aperto la partita IVA a partire dall’1.1.2019;

- esercitano, in maniera prevalente, le specifiche attività economiche (85 codici Ateco 2007) riguardanti prevalentemente i settori del commercio e dei servizi, sottoposte a causa dell’emergenza COVID-19 alle misure di sospensione dell’attività a livello nazionale o di vaste aree del territorio nazionale.

Recentemente la Commissione degli Esperti ha deciso di estendere a ulteriori attività (82 codici Ateco 2007) la predetta causa di esclusione COVID-19.

Modalità acquisizione degli “ulteriori dati”

Sappiamo che per l’individuazione del punteggio di affidabilità è necessario acquisire gli ulteriori dati “precalcolati”, resi disponibili dall’Agenzia delle Entrate, che sono reperiti dall’Agenzia stessa dalle dichiarazioni degli otto anni precedenti.

Tali dati sono messi a disposizione dall’Agenzia delle Entrate e non devono essere reperiti a cura del contribuente o dell’intermediario dai modelli dichiarativi relativi alle annualità precedenti.

Il Provvedimento 28.1.2021 precisa che gli ulteriori dati:

- sono acquisiti nel “Cassetto fiscale”, all’interno dell’area riservata del sito Internet dell’Agenzia accessibile agli utenti abilitati ad Entratel o Fisconline ovvero tramite un soggetto incaricato;

- sono direttamente utilizzati dal contribuente, tramite il software di elaborazione degli ISA oppure possono essere oggetto di modifica da parte dello stesso.

I dati precalcolati forniti dall’Agenzia delle Entrate necessari alla determinazione del punteggio di affidabilità relativo agli ISA 2021, sono individuati nell’Allegato 94 al DM 2.2.2021.

In particolare si evidenzia l’aggiornamento dell’indicatore di anomalia (per 87 ISA evoluti):

- “incidenza degli oneri finanziari netti sul reddito operativo lordo” (impresa).

L’indicatore verifica la plausibilità dell’indebitamento finanziario dell’impresa, evidenziando eventuali squilibri tra la gestione operativa (comprensiva di ammortamenti e canoni per beni mobili acquisiti in dipendenza di contratti di locazione finanziaria) e la gestione finanziaria.

Rispetto allo scorso anno, la gestione operativa è assunta al lordo degli ammortamenti e canoni per beni mobili acquisiti in leasing.

In particolare, tale indicatore è calcolato come rapporto percentuale tra gli oneri finanziari netti e il reddito operativo lordo.

Il punteggio dell’indicatore, se applicato, varia da 1 a 5 (anziché da 1 a 10).

C’è una particolarità che riguarda le attività agrituristica e di produzione di energie da fonti rinnovabili dove sono considerate non inerenti con tale indicatore, in caso di ricavi derivanti da:

- “Attività agrituristica” in misura superiore al 50%, l’indicatore assume punteggio pari a 1;

- “Produzione di energia da fonti rinnovabili” in misura superiore al 50%, l’indicatore assume punteggio pari a 1.

- “incidenza degli interessi passivi sul reddito operativo lordo” (lavoro autonomo).

L’indicatore verifica la plausibilità dell’indebitamento finanziario dello studio professionale rispetto alla gestione operativa al lordo degli ammortamenti di beni mobili e dei canoni di locazione finanziaria di beni mobili.

Rispetto allo scorso anno, la gestione operativa è assunta al lordo degli ammortamenti e canoni di leasing.

In particolare, tale indicatore è calcolato come rapporto percentuale tra gli interessi passivi e il reddito operativo lordo.

Il punteggio dell’indicatore, se applicato, varia da 1 a 5 (anziché da 1 a 10).

Il regime premiale

L’articolo 9-bis, al comma 11, viene previsto che a seconda del livello di affidabilità fiscale ottenuto dal contribuente sono riconosciuti i seguenti benefici “premiali”:

- esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a € 50.000 annui relativamente all’IVA (€ 20.000 per le imposte dirette / IRAP);

- esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi IVA per un importo non superiore a € 50.000 annui;

- esclusione dell’applicazione della disciplina delle società non operative o “in perdita sistematica”;

- esclusione degli accertamenti basati sulle presunzioni semplici;

- anticipazione di almeno 1 anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l’attività di accertamento;

- esclusione della determinazione sintetica del reddito complessivo ex articolo 38, DPR n. 600/73, a condizione che il reddito complessivo accertabile non ecceda di 2/3 il reddito dichiarato.

Il citato art. 9-bis ha individuato le diverse tipologie di benefici premiali.

Tuttavia la concreta spettanza di tali benefici è condizionata al raggiungimento, per ciascuna premialità, di uno specifico livello di affidabilità, la cui individuazione può variare di anno in anno ed è demandata all’emanazione di uno specifico Provvedimento da parte dell’Agenzia delle Entrate.

Novità ISA 2021

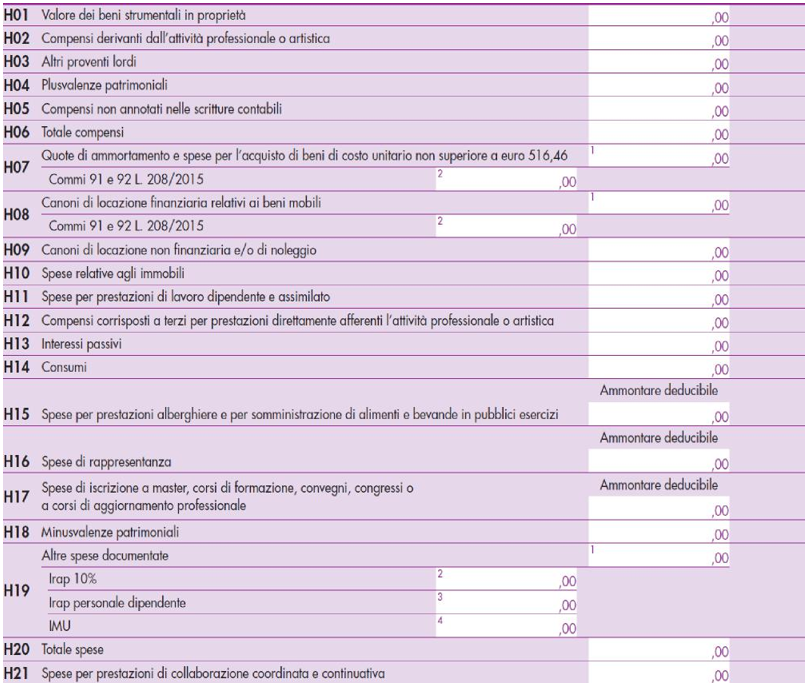

Per gli ISA 2021 revisionati relativi alle attività professionali si è concluso il processo di sostituzione del quadro G con il quadro H iniziato lo scorso anno, finalizzato a uniformare i dati contabili del modello ISA con quelli del modello REDDITI.

Contributi a fondo perduto Covid-19

Come precisato nelle Istruzioni del quadro F (per i soggetti esercenti attività d’impresa) e H (per i soggetti esercenti attività di lavoro autonomo) del modello ISA, i contributi a fondo perduto riconosciuti a favore dei soggetti colpiti dall’emergenza COVID-19 non devono essere indicati nel quadro F/H, poichè non concorrono alla formazione del reddito.

Stiamo parlando dei seguenti contributi:

- contributo a fondo perduto ex art. 25, DL n. 34/2020, c.d. “Decreto Rilancio”, a favore di imprese / lavoratori autonomi / soggetti titolari di reddito agrario in presenza di una riduzione del fatturato / corrispettivi del mese di aprile 2020 rispetto al mese di aprile 2019;

- contributo a fondo perduto ex art. 59, DL n. 104/2020, c.d. “Decreto Agosto”, a favore dei soggetti:

- esercenti attività d’impresa di vendita di beni / servizi al pubblico;

- nelle zone A o equipollenti dei Comuni capoluogo di provincia o di Città metropolitana che, in base all’ultima rilevazione resa disponibile da parte delle competenti Amministrazioni, risultano aver avuto presenze turistiche di cittadini esteri nelle seguenti misure:

- per i Comuni capoluogo di provincia, in numero almeno 3 volte superiore a quello dei residenti negli stessi Comuni;

- e per i Comuni capoluogo di Città metropolitana, in numero pari o superiore a quello dei residenti negli stessi Comuni.

- esercenti attività d’impresa di vendita di beni / servizi al pubblico;

Per i soggetti che svolgono autoservizi di trasporto pubblico non di linea l’ambito territoriale di esercizio dell’attività è riferito all’intero territorio dei Comuni in esame;

- con un fatturato / corrispettivi del mese di giugno 2020 (relativo agli esercizi di cui ai punti precedenti) inferiore ai 2/3 dell’ammontare del fatturato / corrispettivi del mese di giugno 2019;

- contributo a fondo perduto ex articolo 1, DL n. 137/2020, c.d. “Decreto Ristori”, a favore dei soggetti esercenti specifiche attività nell’ambito dei settori economici oggetto delle limitazioni previste dal DPCM 24.10.2020 emanato per il contenimento dell’emergenza COVID-19;

- contributo a fondo perduto ex articolo 2, DL n. 149/2020, c.d. “Decreto Ristori-bis”, a favore dei soggetti interessati dalle misure restrittive di cui al DPCM 3.11.2020 aventi domicilio o sede nelle zone “rosse”, trasfuso in sede di conversione nell’art. 1-bis, DL n. 137/2020, c.d. “Decreto Ristori”.

Quadro D – Beni strumentali

Per gli ISA revisionati è stato eliminato o semplificato il quadro D relativo all’indicazione del numero dei beni strumentali posseduti / detenuti, presente nel mod. ISA 2020.

Quadro H – Dati contabili lavoro autonomo

Come detto, il quadro H ha uniformato i dati a quelli del quadro contabile RE del modello REDDITI; la struttura del quadro H è simile a quella del quadro RE, fatto salvo l’inserimento dei seguenti ulteriori dati:

- rigo H01 “Valore dei beni strumentali in proprietà”;

- rigo H21 “Spese per prestazioni di collaborazione coordinata e continuativa”;

- righi da H22 a H27 relativi agli elementi necessari per la determinazione dell’aliquota IVA applicabile ai maggiori compensi per migliorare il livello di affidabilità.

Per quanto riguarda la quantificazione dei valori da indicare nel quadro H, va fatto riferimento alle disposizioni del TUIR. Per fare un esempio, le spese o costi relativi agli autoveicoli vanno considerati con le limitazioni dell’articolo 164 del TUIR.

Le istruzioni degli ISA Professionisti contengono la seguente tabella di raccordo dei dati contabili fra il modello ISA ed il Quadro RE. la riportiamo:

Tabella di raccordo quadro H mod. ISA 2021 e quadro RE mod. REDDITI 2021 |

||

|

Rigo quadro H |

Rigo quadro RE |

|

|

H01 |

Valore dei beni strumentali in proprietà |

— |

|

H02 |

Compensi derivanti dall’attività professionale o artistica |

RE2 |

|

H03 |

Altri proventi lordi |

RE3 |

|

H04 |

Plusvalenze patrimoniali |

RE4 |

|

H05 |

Compensi non annotati nelle scritture contabili |

RE5, campo 1 |

|

H06 |

Totale compensi |

RE6 |

|

H07, campo 1 |

Quote di ammortamento e spese per l’acquisto di beni di costo unitario non superiore a € 516,46

|

RE7, campo 2

|

|

H7, campo 2 |

Commi 91 e 92 L. 208/2015 |

RE7, campo 1 |

|

H08, campo 1 |

Canoni di locazione finanziaria relativi ai beni mobili |

RE8, campo 2 |

|

H08, campo 2 |

Commi 91 e 92 L. 208/2015 |

RE8, campo 1 |

|

H09 |

Canoni di locazione non finanziaria e/o di noleggio |

RE9 |

|

H10 |

Spese relative agli immobili |

RE10 |

|

H11 |

Spese per prestazioni di lavoro dipendente e assimilato |

RE11 |

|

H12 |

Compensi corrisposti a terzi per prestazioni direttamente afferenti l’attività professionale o artistica |

RE12 |

|

H13 |

Interessi passivi |

RE13 |

|

H14 |

Consumi |

RE14 |

|

H15 |

Spese per prestazioni alberghiere e per somministrazione di alimenti e bevande in pubblici esercizi |

RE15, colonna 3 |

|

H16 |

Spese di rappresentanza |

RE16, colonna 3 |

|

H17 |

Spese di iscrizione a master, corsi di formazione, convegni, congressi o a corsi di aggiornamento professionale |

RE17, colonna 4 |

|

H18 |

Minusvalenze patrimoniali |

RE18 |

|

H19, campo 1 H19, campo 2 H19, campo 3 H19, campo 4 |

Altre spese documentate Irap personale dipendente |

RE19, campo 4 RE19, campo 1 RE19, campo 2 RE19, campo 3 |

|

Totale spese |

RE20 |

|

|

H21 |

Spese per prestazioni di collaborazione coordinata e continuativa |

— |

Nuove cause esclusione ISA Covid-19

Al fine di evidenziare le fattispecie al ricorrere delle quali gli ISA non risultano applicabili, nell’apposita casella presente a rigo RF1 / RG1 / RE1 del mod. REDDITI 2021 va riportato uno specifico codice.

Nelle istruzioni del modello REDDITI 2021 sono elencate, come di consueto, le cause di esclusione con gli specifici codici numerati da 1 a 18. Ma, quest’anno, troviamo tre nuove cause di esclusione collegate alla pandemia in corso e precisamente:

Fattispecie |

Codice

|

Modello

|

Acquisizione ulteriori dati |

|

Soggetti che hanno subito una diminuzione dei ricavi / compensi 2020 rispetto a quelli del 2019, di almeno il 33% |

15 |

SI |

NO |

|

Soggetti che hanno aperto la partita IVA a decorrere dall’1.1.2019 |

16 |

SI |

NO |

|

Soggetti che esercitano, in maniera prevalente, specifiche attività economiche |

17 |

SI |

NO |

Per quanto riguarda la causa di esclusione dall’applicazione degli ISA individuata con il codice 18 “altro”, è previsto il rinvio alle istruzioni parte generale ISA.

L’uso di tale causa di esclusione, oltre a non trovare corrispondenza con le cause indicate nelle Istruzioni parte generale ISA, non risulta utilizzabile.

Infatti, come desumibile dalle Specifiche tecniche dei modello REDDITI 2021, approvate con il Provvedimento dell’Agenzia delle Entrate 15.2.2021, il campo cause di esclusione dall’applicazione degli ISA (rigo RF1 / RG1 / RE1), “Non può assumere il valore 18”, risultando così inibita l’indicazione di tale causa di esclusione.

Si ritiene che sia una causa di esclusione generic ache l’Agenzia potrà far utilizzare a color oche hanno esercizio non solare o in presenza di particolari situazioni che venissero individuate in seguito, non occorrendo, in tal caso, emanare un nuovo provvedimento.

Correttivi Covid-19

La Commissione degli Esperti ha recentemente deciso altresì di introdurre per il 2020 degli specifici correttivi COVID-19.

Nell’ambito della stima degli indicatori dei singoli ISA saranno previsti dei correttivi al fine di “recepire” gli effetti dell’emergenza COVID-19.

In particolare saranno considerate le seguenti variabili:

- giornate di chiusura dell’attività;

- riduzione dei ricavi / compensi 2020 rispetto a quelli 2019;

- contrazione della produttività del settore economico di appartenenza.

Le revisioni 2020

Con il Provvedimento 31.1.2020, l’Agenzia delle Entrate ha individuato gli ISA e le relative attività oggetto di revisione dal 2020, ed il MEF, con il DM 2.2.2021 ha approvato 87 “nuovi” ISA riguardanti le attività economiche dei comparti dell’agricoltura / manifatture / servizi / commercio e delle attività professionali applicabili dal 2020.

Tali Indici rappresentano la prima revisione degli ISA in vigore dal 2018.

Gli Indici revisionati sono contraddistinti dalla lettera iniziale “B”, salvo per l’Indice relativo alle attività di ricevitoria del lotto, SuperEnalotto, Totocalcio, lotterie e scommesse, ecc. per il quale trattasi della seconda revisione e pertanto contraddistinto dalla lettera iniziale “C”.

Tra le attività interessate dalla revisione (“nuovi” ISA 2021) si evidenziano le seguenti:

COMMERCIO |

Supermercati; Commercio al dettaglio ambulante di prodotti ortofrutticoli; Farmacie; Commercio all’ingrosso e al dettaglio di autovetture e di autoveicoli leggeri |

SERVIZI |

Telecomunicazioni fisse; Noleggio di altre attrezzature sportive e ricreative; Riparazione e manutenzione di macchine ed attrezzature per ufficio (esclusi computer, periferiche, fax); Promotori finanziari |

MANIFATTURE |

Confezioni di abbigliamento sportivo o di altri indumenti particolari; Fabbricazione di porte, finestre e loro telai, imposte e cancelli metallici; Trattamento e rivestimento dei metalli; Stampa di giornali |

PROFESSIONISTI |

Servizi degli studi medici di medicina generale; Laboratori radiografici; Laboratori di analisi cliniche; Attività delle guide e degli accompagnatori turistici; Attività delle guide alpine |

Con un apposito intervento saranno analizzate le cause di esclusione dall’applicazione degli ISA per il 2020.

Se desideri approfondire, Ti invitiamo a leggere:

Nel cassetto fiscale del contribuente le comunicazioni di anomalia ISA

ISA e COVID: arrivano correttivi e una nuova causa di esclusione

ISA 2021: tutto confermato per i benefici fiscali – Diario Quotidiano del 28 Aprile 2021

Le cause di esclusione dagli ISA 2021 periodo 2020

Giovedì 20 maggio 2021

Questo intervento è tratto dalla circolare settimanale di CommercialistaTelematico…

Abbonamento annuale Circolari Settimanali

per i clienti dello studio

Abbonandoti per un anno alle Circolari Settimanali, ogni settimana riceverai comodamente nella tua casella di posta elettronica una circolare con tutte le novità dei 7 giorni precedenti e gli approfondimenti di assoluta urgenza.

Le circolari settimanali sono in formato Word per essere facilmente modificabili con il tuo logo ed i tuoi dati e girate ai clienti del tuo studio.