Il perdurare della crisi epidemiologica da Covid-19 ha fatto sì che il Governo intervenisse ulteriormente sulla proroga delle notifiche, spostando il termine di riferimento al periodo 1° febbraio 2021 – 31 gennaio 2022. Attraverso utili schemi pratici riassumiamo gli atti coinvolti dalla nuova mini proroga.

Proroghe e sospensioni delle notifiche degli atti: premessa

Come è noto, l’articolo 157 del D.L. n. 34/2020, conv. con modif. in L. n. 77/2020, è intervenuto sulla questione relativa ai termini di accertamento[1], al fine di favorire la graduale ripresa delle attività economiche e sociali.

Come è noto, l’articolo 157 del D.L. n. 34/2020, conv. con modif. in L. n. 77/2020, è intervenuto sulla questione relativa ai termini di accertamento[1], al fine di favorire la graduale ripresa delle attività economiche e sociali.

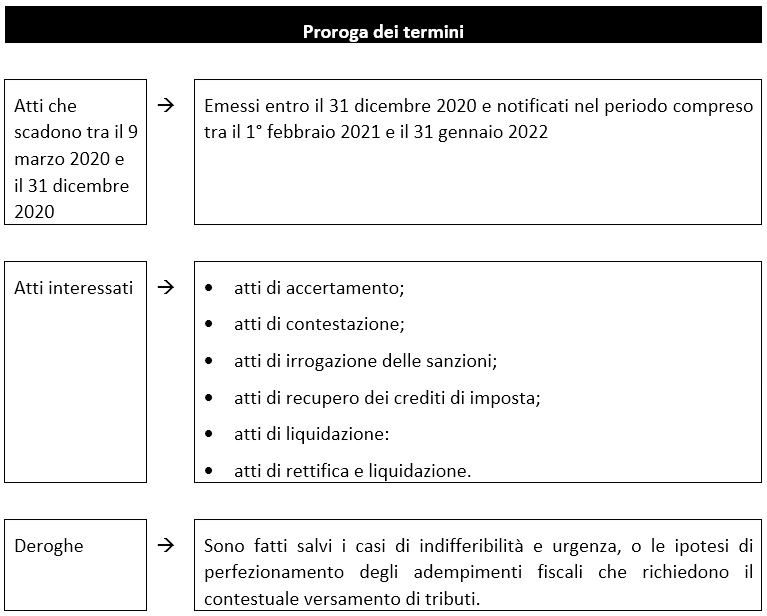

In deroga a quanto previsto all’articolo 3, della L. n. 212/2000, gli atti di accertamento, di contestazione, di irrogazione delle sanzioni, di recupero dei crediti di imposta, di liquidazione e di rettifica e liquidazione – per i quali i termini di decadenza, calcolati senza tenere conto del periodo di sospensione di cui al comma 1, dell’articolo 67 del D.L. n. 18/2020[2], conv., con modif., dalla L. n. 27/2020[3], scadono tra il termine iniziale del periodo di sospensione di cui all’articolo 83, comma 2, del D.L. n. 18/2020, conv., con modif. dalla L. n. 27/2020 (9 marzo 2020) ed il 31 dicembre 2020 -, sono emessi entro il 31 dicembre 2020 e notificati nel periodo compreso tra il 1° gennaio e il 31 dicembre 2021[4].

Sono fatti salvi i casi di indifferibilità e urgenza[5], sul punto specifico la Relazione illustrativa individua già tre casi:

- contestazioni di frodi fiscali;

- atti che prevedono una comunicazione di notizia di reato ai sensi dell’articolo 331 del codice di procedura penale;

- atti conseguenti l’applicazione dei provvedimenti cautelari previsti dall’articolo 22, del D.Lgs. n. 472/1997.

La disposizione fa salvi anche i casi in cui l’emissione dell’atto è funzionale all’adempimento, come nel caso della liquidazione d’ufficio dell’imposta da versare per la registrazione degli atti giudiziari[6].

NdR: Sull’argomento vedi anche: Accertamenti 2015: un mese in più per le notifiche a cura Avv. Carlo Nocera

IL D.L. n. 3/2021: spostato il termine per l’avvio delle notifiche degli atti

Preso atto del perdurare della crisi epidemiologica, il Governo, con il D.L. n. 3 del 15 gennaio 2021 (in G.U. n. 11 del 15 gennaio 2021), è intervenuto spostando al 1° febbraio 2021 il termine per l’avvio dell’operazione notifiche, consentendola – sempre in attesa del Provvedimento del Direttore dell’Agenzia delle Entrate – nel periodo compreso tra il 1° febbraio 2021 e il 31 gennaio 2022[7].

Atti coinvolti dalla proroga

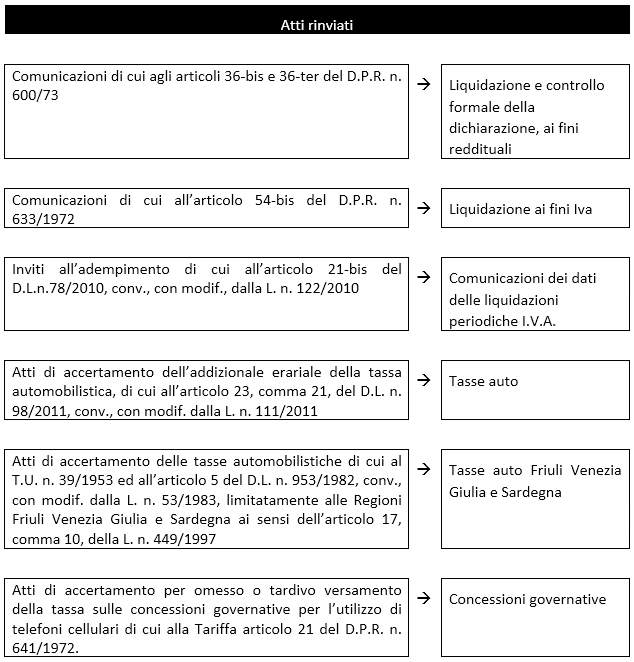

La proroga dei termini di cui al D.L. n. 3/2021 – che potranno essere notificati nell’intervallo che va dal 1° febbraio 2021 e il 31 gennaio 2022 – investe anche gli invii dei seguenti atti, comunicazioni e inviti, elaborati o emessi, anche se non sottoscritti, entro il 31 dicembre 2020.

Sono sempre fatti salvi – anche in queste ipotesi – i casi di indifferibilità e urgenza, o al fine del perfezionamento degli adempimenti fiscali che richiedono il contestuale versamento di tributi.

Restano validi gli atti e i provvedimenti adottati nel periodo che va dal 1° gennaio 2021 fino alla data di entrata in vigore del D.L. n. 3/2021

Ulteriori indicazioni sulla proroga del termine di invio degli atti

In questa sede va ricordato che il comma 4, dell’articolo 157, D.L. n. 34/2020 prevede – sia per gli di accertamento in senso lato di cui al comma 1, dello stesso articolo 157, D.L. n. 34/2020 che per gli atti, comunicazioni ed inviti, di cui al comma 2, del medesimo articolo 157, D.L. n. 34/2020 -, notificati fono al 31 gennaio del 2022, l’assenza di interessi, se previsti, per ritardato pagamento di cui all’articolo 6 del DM del MEF del 21 maggio 2009[8], e gli interessi per ritardata iscrizione a ruolo di cui all’articolo 20 del D.P.R. n. 602/1973, per il periodo compreso tra il 1° febbraio 2021 e la data di notifica dell’atto stesso.

Con riferimento alle comunicazioni non sono dovuti gli interessi per ritardato pagamento di cui all’articolo 6 del citato D.M. del MEF del 21 maggio 2009 dal mese di elaborazione, e gli interessi per ritardata iscrizione a ruolo di cui all’articolo 20 del D.P.R. n. 602/1973, per il periodo compreso tra il 1° febbraio 2021 e la data di consegna della comunicazione.

Il comma 5, dell’articolo 157, del D.L. n. 34/2020 prevede che, al fine del differimento dei termini di cui sopra, l’elaborazione o l’emissione degli atti o delle comunicazioni è provata anche dalla data di elaborazione risultante dai sistemi informativi dell’Agenzia delle entrate, compresi i sistemi di gestione documentale dell’Agenzia medesima.

Mentre il successivo comma 6, dell’articolo 157, del D.L. n. 34/2020 demanda ad uno o più provvedimenti del direttore dell’Agenzia delle entrate le modalità di applicazione della norma.

Desideri approfondire ancora? Ti invitiamo a leggere: Sospensione della riscossione fino al 31 gennaio

***

NOTE

[1] Inizialmente il comma 4, dell’articolo 67, del D.L.n.18/2020, aveva previsto che “Con riferimento ai termini di prescrizione e decadenza relativi all’attività degli uffici degli enti impositori si applica, anche in deroga alle disposizioni dell’articolo 3, comma 3, della legge 27 luglio 2000, n. 212, l’articolo 12 del decreto legislativo 24 settembre 2015, n. 159”.

In pratica, il D.L. n.18/2020 richiamava integralmente la norma relativa alla sospensione dei termini per eventi eccezionali, così che gli accertamenti potevano essere scaglionati e distribuiti in un lasso di tempo di due anni, in virtù della scadenza postergata al 31 dicembre 2022.

Il testo introdotto è stato modificato in sede di conversione in L.n.27/2020 del D.L.n.18/2020, prevedendo, con riferimento ai termini di prescrizione e decadenza, l’applicazione, anche in deroga alle disposizioni dell’articolo 3, comma 3, della L.n. 212/2000, dell’articolo 12, commi 1 e 3, del D.Lgs.n.159/2015, espungendo dal testo, quindi, il contestato comma 2.

[2] L’inciso è stato inserito nell’ultima versione pubblicata in G.U. ed espressamente confermato dall’Agenzia delle Entrate nelle prime slide illustrative disponibile sul sito e successivamente nella circolare n.25/E/2020, al punto 3.10.4.

[3] Norma che sospendeva, fra l’altro, dall’8 marzo al 31 maggio 2020 (84 giorni) i termini relativi alle attività di liquidazione, di controllo, di accertamento, di riscossione e di contenzioso, da parte degli Uffici impositori.

[4] Con la circolare n.25/E/2020, l’Agenzia delle Entrate ha affermato al punto 3.10.1 che le tipologie di atti richiamati dal comma 1, dell’articolo 157, del D.L.n.34/2020, conv. con modif. in L.n.77/2020, si riferiscono, in generale, a provvedimenti che vengono emessi al termine della fase del controllo sostanziale con riferimento agli atti o alle imposte, sia indirette che dirette, i cui termini di decadenza scadono tra l’8 marzo ed il 31 dicembre 2020.

[5] Vocaboli che per certi versi richiamano quanto contenuto nell’articolo 12, comma 7, della L.n.212/2000, secondo cui prima della scadenza dei 60 giorni dalla consegna del pvc, l’avviso di accertamento non può essere emanato, salvo casi di “particolare e motivata urgenza”.

[6] Cfr. Relazione illustrativa al Provvedimento.

[7] Restano validi gli atti e i provvedimenti adottati nel periodo che va dal 1° gennaio 2021 fino alla data di entrata in vigore del D.L.n.3/2021.

[8] In G.U. n.136 del 15 giugno 2009.

A cura di Gianfranco Antico

Martedì 26 gennaio 2021