Come ogni anno proponiamo la guida alla presentazione del modello 770/2025, periodo d’imposta 2024: i quadri ST e SX, il ravvedimento operoso, la gestione delle ritenute sulle locazione brevi ed il bonus Natale

Entro il prossimo 31/10/2025 i sostituti d’imposta devono presentare il Modello 770/2025, per comunicare i dati relativi alle ritenute operate nell’anno 2024 non già comunicati tramite i modelli CU (ritenute operate su dividendi, redditi di capitale, ecc.) ed i relativi versamenti effettuati, unitamente alla gestione del risultato finale a debito/credito.

Entro il prossimo 31/10/2025 i sostituti d’imposta devono presentare il Modello 770/2025, per comunicare i dati relativi alle ritenute operate nell’anno 2024 non già comunicati tramite i modelli CU (ritenute operate su dividendi, redditi di capitale, ecc.) ed i relativi versamenti effettuati, unitamente alla gestione del risultato finale a debito/credito.

Il modello va presentato in via telematica all’Agenzia entrate, alternativamente direttamente dal sostituto d’imposta (anche tramite società appartenenti al gruppo) o tramite un intermediario abilitato ex art. 3, co. 3, Dpr 322/98.

Il Provvedimento 24/02/2025, che ha approvato istruzioni e modulistica da utilizzare, ha confermato anche per il modello770/2025 la possibilità di suddividere l’invio telematico: in un unico flusso o in più flussi, fino ad un massimo di 3, contenente le diverse tipologie di ritenute possibili.

Guida alla presentazione del modello 770/2025

Riquadro “Redazione della dichiarazione”

Nel modello 770/2025 è presente il riquadro “Redazione della dichiarazione” composto da 2 sezioni:

- Quadri compilati e ritenute operate: dove si indicano i quadri di cui si compone il mod. 770;

- Gestione separata: da compilare in caso di trasmissione del modello con più flussi.

E, inoltre, presente il campo “Tipologia invio”, la cui compilazione è prevista per indicare la tipologia di invio che si effettua con il modello e dove si indica il:

- codice 1 qualora il sostituto opti per l’invio di un unico flusso contenente tutti i dati gestiti nel modello 770/2025 e cioè redditi di lavoro dipendente, di lavoro autonomo, di capitale, di locazione breve e diversi;

- codice 2 qualora il sostituto opti per l’invio separato dei dati relativi a detti diversi redditi; il sostituto può effettuare invii separati sia autonomamente che avvalendosi di un altro soggetto incaricato.

Per il campo “Casi di non trasmissione dei prospetti ST, SV e/o SX” si indica

- codice 1 nel caso di amministrazioni dello Stato, comprese quelle con ordinamento autonomo, non obbligate a compilare i prospetti ST, SV e SX;

- codice 2 nel caso di sostituto che non abbia operato ritenute relative al periodo 2024 e che non è pertanto obbligato a compilare i prospetti ST e SV.

Sezione “Quadri compilati e ritenute operate”

La sezione “Quadri compilati e ritenute operate” si utilizza per indicare i quadri che compongono la dichiarazione, barrando le relative caselle.

Vanno compilate le caselle relative alle ritenute operate, indicando il flusso che viene trasmesso con la dichiarazione contenente i dati riferiti ai seguenti redditi per i quali le ritenute siano state operate.

| Dipendente | ritenute su redditi di lavoro dipendente e assimilati |

| Autonomo | ritenute su redditi di lavoro autonomo, provvigioni e redditi diversi |

| Capitale | ritenute su dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. 78/2010), già presenti nel Quadro SY |

| Locazioni brevi | ritenute sulle locazioni brevi, inserite nella CU |

| Altre ritenute | ritenute su somme liquidate a seguito di: pignoramento presso terzi; a titolo di indennità di esproprio o per cessioni volontarie in procedimenti espropriativi; per acquisizioni coattive da occupazioni d’urgenza |

La casella “Incaricato in gestione separata” viene barrata dal solo intermediario (es: commercialista o consulente del lavoro) nel caso in cui il sostituto, che ha aderito al separato invio dei flussi del mod. 770, si avvalga di un intermediario per la predisposizione di un flusso della dichiarazione (es: lavoro dipendente), mentre l’altro flusso (es: lavoro autonomo) è inviato dal medesimo sostituto di imposta oppure di più intermediari per la predisposizione dei flussi della dichiarazione (es: lavoro dipendente da parte di Tizio ed il lavoro autonomo da parte di Caio). In tal caso dovendo sempre indicare il codice 2 nella casella “Tipologia invio”.

Sezione “Gestione separata”

La Sezione “gestione separata” va compilata nel caso in cui il sostituto voglia avvalersi della facoltà di inviare i dati separatamente in più flussi ed abbia indicato il codice 2 nella casella “Tipologia invio”.

L’invio del Modello 770/2025 può effettuarsi con un massimo di 3 flussi, che devono ricomprendere nel complesso i 5 tipi di ritenute individuate. I diversi flussi non possono contenere dati riferiti alla medesima tipologia di reddito.

In tale ipotesi le sezioni vanno così compilate.

| Sez. “Quadri compilati e ritenute operate” | Si barrano le caselle relative al flusso inviato |

| Sez. “Gestione separata” | · indicare il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi riguardanti le altre tipologie reddituali; in tal caso occorre barrare la casella/e inerenti alle tipologie reddituali che verranno trasmesse dall’altro soggetto incaricato

oppure · barrare la casella “Sostituto” nel caso in cui il sostituto decida di effettuare invii separati anche senza avvalersi di un altro soggetto incaricato; in tal caso va barrata anche la casella/e inerenti alle tipologie di reddito che saranno inviate |

| MODELLO 770/2025 – MODALITA’ DI INVIO | ||||

| PARTE DEGLI INTERMEDIARI ABILITATI | DIRETTO DEL SOSTITUTO D’IMPOSTA | |||

| Invio unico da parte di 1 intermediario | Intermediari (differenziati per tipologia di ritenute) | Intermediario + sostituto (differenziati per tipo di ritenute) | Invio unico per tutte le tipologie di ritenute | Invio unico su più flussi differenziando le tipologie di ritenute |

| Ciascun intermediario Indica il c.f. dell’altro intermediario | Il sostituto indica il c. f. dell’intermediario | |||

Flusso “Locazioni brevi”

Le istruzioni alla dichiarazione precisano che nel caso di invio separato del modello 770 in presenza del flusso “autonomo”, a quest’ultimo va unito quello relativo alle “locazioni”.

Se il sostituto ha operato ritenute su redditi di lavoro dipendente, autonomo e locazioni brevi il modello 770 può essere inviato in un unico flusso ovvero nel caso di invio separato con 2 flussi:

- invio 1: Dipendente

- invio 2: Autonomo e Locazioni

Il sostituto non può inviare né un flusso Dipendente e Locazioni e altro invio con solo flusso Autonomo e né un flusso Dipendente e Autonomo e altro invio con solo flusso Locazioni.

Se invece il sostituto non ha operato ritenute su redditi di lavoro autonomo il modello 770/2025 può essere inviato in un unico flusso ovvero nel caso di invio separato con 2 flussi:

- invio 1: Locazioni

- invio 2: Dipendente

Flusso “Altre ritenute”

La tipologia “altre ritenute” comprende le ritenute sui pignoramenti e sulle indennità di esproprio. Nel caso di invio separato del modello 770, il flusso “altre ritenute” va unito ad uno dei 3 flussi principali “dipendente”, “autonomo” e “capitale”.

I codici tributo del flusso principale cui potranno avvalersi i sostituti per l’utilizzo di eventuali crediti sono i seguenti:

- 6781: nel caso di flusso “altre ritenute” inviato insieme con il flusso “dipendente”

- 6782: nel caso di flusso “altre ritenute” inviato insieme con il flusso “autonomo”

- 6783: nel caso di flusso “altre ritenute” inviato insieme con il flusso “capitale”.

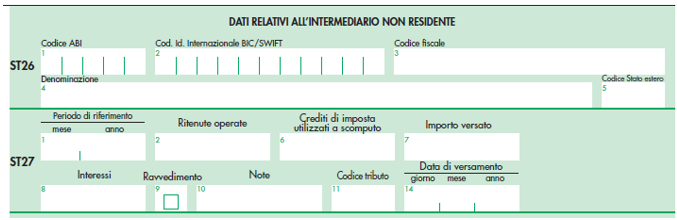

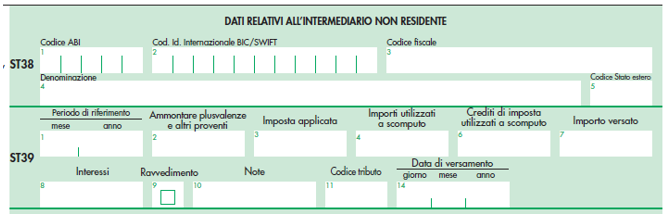

Quadri ST e SV

Con riferimento ai quadri ST e SV, per la compilazione dei singoli righi, da campo 1 “Periodo di riferimento” a campo 14 “Data di versamento”, risultano confermate le usuali regole.

Il Quadro ST si compone, in maniera analoga all’anno scorso, delle seguenti sezioni:

- sezione I dove indicare i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, nonché per esporre i versamenti relativi alle ritenute e imposte sostitutive;

- sezione II dove indicare i dati relativi alle trattenute di addizionale regionale all’IRPEF comprese quelle effettuate in sede di assistenza fiscale, nonché per esporre i relativi versamenti;

- sezione III dove indicare i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi relative ai quadri di riferimento, nonché per esporre i relativi versamenti;

- sezione IV dove indicare i dati relativi alle imposte sostitutive ex artt. 6 e 7, del D.lgs. 461/1997, e altre imposte sostitutive quali l’IVIE, IVAFE, ecc.

L’esposizione dei dati di versamento nella 1° e 2° sezione deve avvenire in forma aggregata. Tali dati dovranno, quindi essere indicati, solo in dette sezioni, in maniera unitaria ai versamenti con identiche informazioni relative alla data di versamento, al codice tributo e al periodo di riferimento nonché, per la Sez. II, al Codice regione.

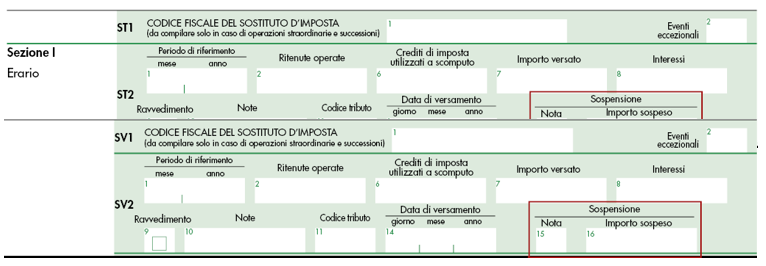

Sospensione Covid

Con riferimento sia al Quadro ST che al Quadro SV risulta poi confermata la sotto sezione “Sospensione” inserita per la prima volta nel Modello 770/2021 con la denominazione “Sospensione COVID” e composta dai campi 15 “Nota” e 16 “Importo sospeso”. La compilazione della sotto sezione è riservata ai sostituti di imposta che, avvalendosi delle misure sospensive emanate per fronteggiare le varie situazioni emergenziali verificatesi nel tempo, non hanno effettuato, in tutto o in parte, i versamenti del 2020, 2021 e 2022.

Ravvedimento operoso

Per quanto riguarda, infine, le ipotesi di ravvedimento operoso, risultano confermate le regole usuali di esposizione nei righi ST e SV. Pertanto:

- il periodo di riferimento da indicare a campo 1 coincide con il mese e l’anno di decorrenza dell’obbligo di effettuazione del prelievo;

- l’importo della ritenuta operata va esposto a campo 2;

- l’importo degli interessi va evidenziato separatamente a campo 8;

- l’ammontare complessivamente versato (ritenuta più interessi) va inserito a campo 7;

- va barrata la casella 9;

- il codice tributo della ritenuta va esposto a campo 11 (se si tratta di addizionale regionale va evidenziato anche il codice regione a campo 13);

- la data in cui è stato eseguito il versamento va indicata a campo 14.

NdR: potrebbe interessarti: Omessa effettuazione di ritenuta: come rimediare senza essere sanzionati

Quadro SX

Nel Quadro SX è stata inserita nel rigo SX1 la nuova colonna 7 “Indennità tredicesima mensilità” nella quale trova evidenza il credito maturato per effetto della indennità corrisposta, unitamente alla tredicesima mensilità, di cui all’art. 2-bis, D.L. n. 113/2024 (c.d. bonus Natale).

E’ stata, inoltre, eliminata la Sezione “Riepilogo altri crediti” dei righi SX35 e SX36 nei quali, fino allo scorso anno, venivano evidenziati, rispettivamente, il credito corrispondente alle ritenute di cui all’art. 25, ultimo comma del D.P.R. n. 600/1973, restituite ai sensi dell’articolo 4 del D.Lgs. n. 143 del 30 maggio 2005 (canoni) e il credito corrispondente alle ritenute di cui all’art. 26, ultimo comma del D.P.R. n. 600/1973, restituite ai sensi dell’articolo 4, D.Lgs. n. 143/2005 (interessi).

Devis Nucibella

Martedì 7 Ottobre 2025