È stato pubblicato il provvedimento con le istruzioni per l’applicazione del ravvedimento speciale. Possono aderire i soggetti che, entro il 30 settembre 2025, opteranno per il CPB 2025/2026 e che nelle annualità dal 2019 al 2023 soddisfano specifici requisiti. Il provvedimento definisce modalità, tempistiche e opzioni per comunicare la scelta, offrendo strumenti pratici per calcolare l’imposta e gestire eventuali pagamenti rateali. Una guida utile per sfruttare al meglio il regime previsto.

CPB 2025/2026: indicazioni agenzia delle entrate per il ravvedimento speciale

Sono pronte le indicazioni per i soggetti ISA che aderiscono per gli anni 2025 e 2026 al Concordato preventivo biennale (CPB) e intendono usufruire del regime di ravvedimento speciale previsto dal decreto fiscale di quest’anno (decreto legge n. 84/2025, art. 12-ter).

Sono pronte le indicazioni per i soggetti ISA che aderiscono per gli anni 2025 e 2026 al Concordato preventivo biennale (CPB) e intendono usufruire del regime di ravvedimento speciale previsto dal decreto fiscale di quest’anno (decreto legge n. 84/2025, art. 12-ter).

Con il Provvedimento del 19 settembre 2025, firmato dal direttore dell’Agenzia, vengono infatti definiti termini e modalità per comunicare la scelta, con riferimento a una o più annualità dal 2019 al 2023.

Cosa è il concordato preventivo biennale

Il concordato preventivo biennale è stato introdotto dall’articolo 6 del decreto legislativo n. 13 del 2024, allo scopo di razionalizzare gli obblighi dichiarativi e di favorire l’adempimento spontaneo ed è destinato a contribuenti di minori dimensioni che siano titolari di reddito di impresa e di lavoro autonomo derivante dall’esercizio di arti e professioni residenti nel territorio dello Stato.

L’articolo 7, del D.Lgs. 13/2024, chiarisce che il presupposto per l’applicazione del concordato preventivo biennale è una proposta formulata dall’Agenzia delle entrate avente a oggetto la definizione biennale del reddito derivante dall’esercizio d’impresa o dall’esercizio di arti e professioni e del valore della produzione netta, rilevanti, rispettivamente, ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive.

L’articolo 9, del D.Lgs. 13/2024, individua le modalità di elaborazione e adesione alla proposta di concordato. La proposta di concordato è elaborata dall’Agenzia delle entrate, in coerenza con i dati dichiarati dal contribuente e comunque nel rispetto della sua capacità contributiva, sulla base di una metodologia che valorizza, anche attraverso processi decisionali completamente automatizzati, le informazioni già nella disponibilità dell’Amministrazione finanziaria, limitando l’introduzione di nuovi oneri dichiarativi.

La predetta metodologia con riferimento a specifiche attività economiche tiene conto degli andamenti economici e dei mercati, delle redditività individuali e settoriali desumibili dagli indici sintetici di affidabilità fiscale.

La metodologia è approvata con decreto del Ministro dell’economia e delle finanze, sentito il Garante per la protezione dei dati personali (in attuazione di tale comma, si veda il D.M. 14 giugno 2024 e il D.M. 15 luglio 2024).

Ai sensi del comma 2, ai fini dell’elaborazione della predetta proposta, l’Agenzia delle entrate, oltre ai dati di cui al comma 1, ne acquisisce ulteriori dalle banche dati nella disponibilità dell’Amministrazione finanziaria e di altri soggetti pubblici.

Con un apposito decreto sono individuate le specifiche cautele e le garanzie per i diritti e le libertà dei contribuenti, nonché le eventuali tipologie di dati esclusi dal trattamento.

Il contribuente può aderire alla proposta di concordato entro un determinato termine; per il primo anno di applicazione dell’istituto, il contribuente può aderire alla proposta di concordato entro il termine di presentazione della dichiarazione annuale dei redditi previsto dall’articolo 11, del decreto legislativo 8 gennaio 2024, n. 1.

Cosa dispone il decreto fiscale 2025

L’articolo 12-ter, del decreto legge 84/2025 consente ai soggetti che hanno applicato gli indici sintetici di affidabilità fiscale e che aderiscono, entro i termini di legge, al concordato preventivo biennale relativamente al biennio di imposta 2025 e 2026 di adottare il regime di ravvedimento di versando un’imposta sostitutiva delle imposte sui redditi e delle relative addizionali nonché dell’imposta regionale sulle attività produttive.

|

In particolare, l’articolo 12-ter del decreto fiscale 2025 ⇓ |

|

|

|

|

|

|

|

|

Nel dettaglio, il comma 1, del citato articolo 12-ter, consente ai soggetti che hanno applicato gli indici sintetici di affidabilità fiscale (ISA) e che aderiscono, entro i termini di legge, al concordato preventivo biennale – CPB – di cui agli articoli 6 e seguenti del decreto legislativo n. 13 del 2024, relativamente al biennio d’imposta 2025 e 2026, di adottare il regime di ravvedimento, versando l’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, nonché dell’imposta regionale sulle attività produttive, come individuata dai commi da 2 a 7, del presente articolo.

| Domanda: cosa sono gli ISA |

| Risposta: Va ricordato, preliminarmente, che gli Indici Sintetici di Affidabilità fiscale – ISA -, introdotti dal decreto-legge n. 50 del 2017, hanno sostituito gli studi di settore e i parametri e riguardano i contribuenti che esercitano attività di impresa, arti o professionisti.

Si tratta di un insieme indicatori che, misurando attraverso un metodo statistico-economico, dati e informazioni relativi a più periodi d’imposta, forniscono una sintesi di valori tramite la quale l’Amministrazione verifica la normalità e la coerenza della gestione professionale o aziendale dei contribuenti. Essi consentono agli operatori economici di valutare la propria posizione e verificare il grado di affidabilità su una scala di valori che va da 1 a 10. La normativa vigente collega a imprese e lavoratori autonomi qualificati come “affidabili” alcune disposizioni premiali, con particolare riferimento all’esclusione da alcuni controlli fiscali e alla riduzione dei termini per gli accertamenti da parte dell’Amministrazione finanziaria. |

Il comma 2, del citato articolo 12-ter precisa che, la base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d’impresa o di lavoro autonomo già dichiarato, alla data di entrata in vigore della legge di conversione del presente decreto, in ciascuna annualità e il valore dello stesso incrementato nella misura del:

- 5 per cento per i soggetti con punteggio ISA pari a 10;

- 10 per cento per i soggetti con punteggio ISA pari o superiore a 8 e inferiore a 10;

- 20 per cento per i soggetti con punteggio ISA pari o superiore a 6 e inferiore a 8;

- 30 per cento per i soggetti con punteggio ISA pari o superiore a 4 e inferiore a 6;

- 40 per cento per i soggetti con punteggio ISA pari o superiore a 3 e inferiore a 4;

- 50 per cento per i soggetti con punteggio ISA inferiore a 3.

Il comma 3, dell’articolo 12-ter precisa, che la base imponibile dell’imposta sostitutiva dell’imposta regionale sulle attività produttive (Irap) è costituita dalla differenza tra il valore della produzione netta già dichiarato in ciascuna annualità e il valore dello stesso incrementato nella misura stabilita dal comma 2.

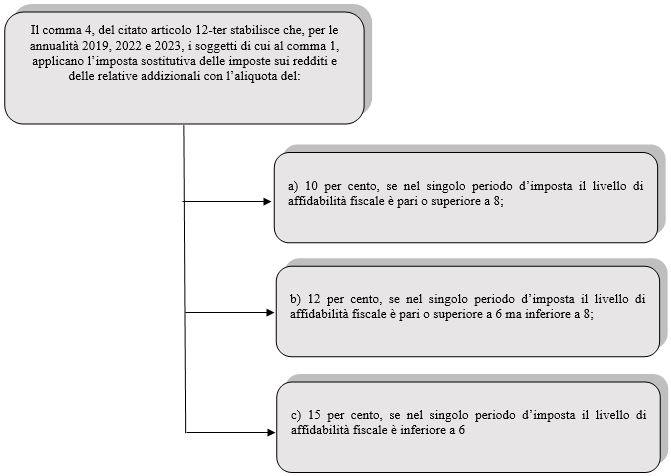

Il comma 5, del citato articolo 12-ter stabilisce che, per le medesime annualità 2019, 2022 e 2023, i soggetti che aderiscono al concordato preventivo biennale applicano l’Irap con l’aliquota del 3,9 per cento.

Il comma 6 riduce del 30 per cento le aliquote, rispetto a quelle dei commi 4 e 5, in considerazione della pandemia di COVID-19, per i soli periodi di imposta 2020 e 2021.

Il provvedimento delle Entrate

L’articolo 12-ter, del decreto legge 84/2025, consente ai soggetti che hanno applicato gli ISA e che aderiscono entro i termini di legge al CPB di adottare il regime di ravvedimento disciplinato dallo stesso articolo 12-ter versando le imposte sostitutive sia delle imposte sui redditi e delle relative addizionali sia dell’imposta regionale sulle attività produttive.

In particolare, l’istituto si rivolge a coloro che, nelle annualità per le quali è possibile accedere al ravvedimento:

- hanno applicato gli ISA;

- ovvero, hanno dichiarato una delle cause di esclusione dall’applicazione degli ISA correlata alla diffusione della pandemia da COVID-19, introdotta con i decreti attuativi dell’articolo 148 del decreto-legge n. 34 del 2020;

- ovvero, hanno dichiarato la sussistenza di una condizione di non normale svolgimento dell’attività di cui all’articolo 9-bis, comma 6, lettera a), del decreto-legge n. 50 del 2017;

- ovvero, hanno dichiarato una causa di esclusione dall’applicazione degli ISA correlata all’esercizio di due o più attività di impresa, non rientranti nel medesimo ISA, qualora l’importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall’ISA relativo all’attività prevalente superi il 30 per cento dell’ammontare totale dei ricavi dichiarati.

Per il calcolo della base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali e dell’imposta sostitutiva dell’imposta regionale sulle attività produttive, si tiene conto dei dati indicati nelle relative dichiarazioni, anche ai fini dell’applicazione degli ISA, alla data di entrata in vigore della legge di conversione del decreto-legge.

Tenuto conto che il comma 18, del citato articolo 12-ter, rinvia a un provvedimento del Direttore dell’Agenzia delle entrate la determinazione dei termini e delle modalità di comunicazione delle opzioni di adesione al ravvedimento, con il presente provvedimento si dà attuazione alla richiamata disposizione.

Per l’adozione del ravvedimento l’opzione è esercitata, per ogni annualità, mediante presentazione del modello F24 relativo al versamento della prima o unica rata delle imposte sostitutive con l’indicazione nel campo “Anno di riferimento” di una delle annualità cui si riferisce il versamento, del numero complessivo delle rate e dei codici tributo che verranno istituiti con successiva risoluzione.

Per le società e associazioni di cui all’articolo 5, ovvero le società di cui agli articoli 115 e 116 del TUIR, l’opzione è esercitata con la presentazione di tutti i modelli F24 di versamento, relativi alla prima o unica rata:

- dell’imposta sostitutiva dell’imposta regionale sulle attività produttive da parte della società o associazione;

- delle imposte sostitutive delle imposte sui redditi e delle relative addizionali da parte dei soci o associati ovvero, in luogo di questi, da parte della società o associazione, ai sensi dell’articolo 12-ter, comma 11 del decreto-legge.

In caso di pagamento rateale, l’opzione, per ciascuna annualità, si perfeziona con il pagamento di tutte le rate. Il pagamento tardivo di una delle rate, diverse dalla prima, entro il termine di pagamento della rata successiva non comporta la decadenza dal beneficio della rateazione.

Il ravvedimento non si perfeziona se il versamento, in unica soluzione o della prima rata delle imposte sostitutive, è successivo alla notifica di processi verbali di constatazione o schemi di atto di accertamento, di cui all’articolo 6-bis della legge 27 luglio 2000, n. 212, ovvero di atti di recupero di crediti inesistenti.

L’opzione deve essere esercitata con la presentazione del modello F24 relativo al versamento in unica soluzione o della prima rata tra il 1° gennaio 2026 e il 15 marzo 2026.

Nel caso del pagamento rateale è possibile in un massimo di dieci rate mensili di pari importo maggiorate di interessi calcolati al tasso legale con decorrenza dal 15 marzo 2026.

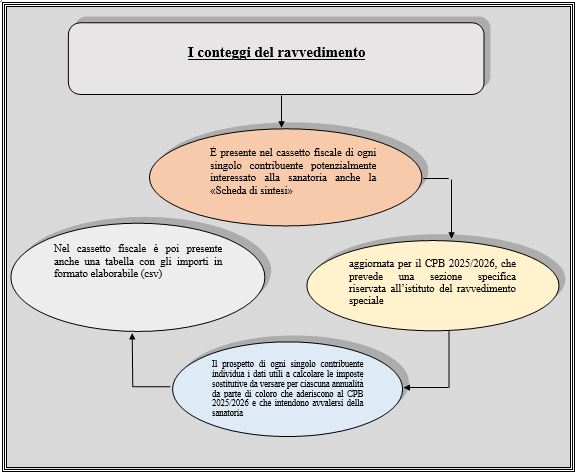

Al fine di agevolare il soggetto che intende adottare il ravvedimento l’Agenzia delle entrate mette a disposizione, per ogni annualità, elementi ed informazioni in suo possesso utili per la determinazione delle imposte sostitutive, sulla base dei dati contenuti nell’Allegato 1.

I soggetti e i relativi intermediari delegati possono accedere agli elementi, quando disponibili, consultando il cassetto fiscale.

NdR: potrebbero interessarti anche…

Ravvedimento speciale attenzione alla scadenza del 30 Settembre 2025

Concordato preventivo biennale: modalità operative per il biennio 2025/2026

Il Concordato Preventivo Biennale 2025–2026 tra conferme e novità

Riferimenti normativi e di prassi

- Provvedimento Agenzia delle Entrate n. 350617 del 19 settembre 2025;

- Decreto-legge 17 giugno 2025, n. 84, convertito, con modificazioni, dalla legge 30 luglio 2025, n. 108, art. 12-ter, cd. decreto fiscale;

- Decreto legislativo 12 febbraio 2024, n. 13;

- Articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96;

- Dossier n. 495/2, Ufficio studi Camera dei Deputati e del Senato della Repubblica “Disposizioni urgenti in materia fiscale”.

Federico Gavioli

Mercoledì 24 settembre 2025