A ridosso della scadenza del 2 dicembre 2019, proponiamo questa guida al calcolo degli acconti 2019 per i contributi previdenziali IVS e Gestione separata INPS.

Ecco quindi le basi imponibili e le aliquote per il 2019, nonché l’analisi di alcuni casi particolari da tenere in considerazione nel calcolo dei contributi da versare quest’anno.

Contributi previdenziali: secondo acconto 2019

Acconti contributi previdenziali 2019: entro il 2 dicembre 2019 (il 30 novembre cade di sabato) scade il termine di versamento del secondo acconto 2019 per i Contributi previdenziali IVS e Gestione separata INPS.

Nota bene: nel caso dei contributi previdenziali le disposizioni introdotte dal Decreto Legge n. 124/2019 (acconti per i contribuenti soggetti ad ISA) non determinano alcun ricalcolo in quanto esclusi dalle novità normative.

Nota: la proroga dei versamenti 2019

Come noto il Decreto Crescita 2019 (D.L. n. 34/2019 convertito con Legge 58/2019) ha disposto per il 2019 una proroga dei versamenti degli acconti per imposte al 30 settembre 2019 per i contribuenti assoggettati ai nuovi Indici sintetici di affidabilità fiscale (ISA).

Come sottolineato dalla risoluzione n. 64/E del 28 giugno 2019 dell’Agenzia delle entrate, la proroga ha riguardato anche il versamento dei contributi IVS / gestione separata e il differimento ha riguardato tutti i contribuenti soggetti agli ISA, compresi i contribuenti forfetari e i contribuenti minimi.

Metodi di calcolo e trasparenza previdenziale

E’ possibile effettuare il calcolo applicando il “metodo storico” o il “metodo previsionale” ma vi è da segnalare che in materia di “gestione separata” non sembra applicabile la possibilità di ridurre l’importo degli acconti dovuti in quanto la circolare INPS n.182/94 cita tale possibilità solo per gli “artigiani e i commercianti“.

Secondo la circolare INPS n.102/2003 vige il criterio della “trasparenza previdenziale” ovvero: l’iscrizione IVS (Invalidità, Vecchiaia e Superstiti) attrae tutti gli altri redditi o perdite d’impresa posseduti da parte del Contribuente.

Si ricorda inoltre che l’acconto contributivo è determinato sul totale dei redditi dichiarati nel modello Redditi 2019:

- Quadro RG rigo RG36,

- Quadro RF rigo RF101,

- Quadro RH rigo RH14,

- Quadro LM rigo LM06-LM09 ovvero rigo LM34-LM37 secondo le regole disposte dalla circolare INPS n. 102/2003 e circolare INPS n. 90 del 17 giugno 2019.

Chi deve versare gli acconti sui contributi previdenziali 2019

L’obbligo di versamento degli acconti sui contributi previdenziali riguarda i seguenti soggetti:

- artigiani,

- commercianti,

- collaboratori familiari,

- soci di srl,

- socio di srl uni-personale,

- soci accomandatari di sas,

- soci di snc,

- soci di srl trasparenti,

- affittacamere

- ecc.

Alcune considerazioni utili per il calcolo degli acconti

Ai fini del calcolo occorre considerare quanto segue:

1) Deduzione ACE

I soggetti che hanno usufruito della “deduzione ACE” (aiuto alla crescita economica) devono assumere per il calcolo la base imponibile al lordo dell’agevolazione.

2) Quadro LM (minimi e forfettari)

Per i soggetti di cui ai quadri LM (cioè per i soggetti minimi e forfettari) la base imponibile INPS deve essere assunta al lordo dei contributi previdenziali dedotti.

3) Soci SRL non in trasparenza fiscale

Per i soci di società SRL non in trasparenza fiscale iscritti alla Gestione IVS artigiani / commercianti, la base imponibile deve includere, oltre al redditi di impresa, anche la quota di reddito corrispondente alla partecipazione nella società SRL.

4) Super ammortamento

Ai fini del calcolo dell’acconto previdenziale occorre considerare invece l’agevolazione relativa alla normativa del super ammortamento.

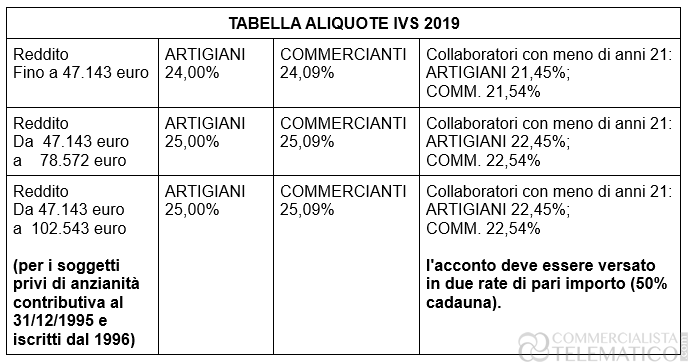

Aliquote 2019 Contributo previdenziale IVS

Come noto in materia IVS vige il reddito minimale (per il 2019 pari ad euro 15.878) che prevede il versamento di appositi bollettini trimestrali.

Oltre il limite del reddito minimale si applicano le seguenti aliquote per il 2019 (come da circolare INPS n. 25/2019):

- Reddito fino a 47.143 euro:

- Artigiani: 24,00 %

- Artigiani con meno di 21 anni: 21,45%

- Commercianti: 24,09%

- Commercianti con meno di 21 anni: 21,54%

- Artigiani: 24,00 %

- Reddito da 47.143 euro a 78.572 euro:

- Artigiani: 25,00%

- Artigiani < 21 anni: 22,45%

- Commercianti: 25,09%

- Commercianti < 21 anni: 22,54%

- Artigiani: 25,00%

- Reddito da 47.143 euro a 102.543 euro (per i soggetti privi di anzianità contributiva al 31/12/1995 e iscritti dal 1996):

- Artigiani: 25,00%

- Artigiani < 21 anni: 22,45%

- Commercianti: 25,09%

- Commercianti < 21 anni: 22,54%

- l’acconto deve essere versato in due rate di pari importo (50% cadauna).

- Artigiani: 25,00%

Calcolo acconti per contribuenti minimi e forfettari

Acconti contributi ivs gestione separata 2019.

Al fine del calcolo degli acconti sui contributi previdenziali per il 2019 occorre procedere nel seguente modo:

- minimi: rigo LM6 – rigo LM9;

- forfettari: rigo LM34 – rigo LM37;

- regime agevolato: a far data dal 2016 i forfettari esercenti attività di impresa possono usufruire di una riduzione pari al 35% della contribuzione fissa IVS artigiani/Commercianti e del reddito eccedente il minimale.

Nota: l’agevolazione contributiva di cui sopra, prevista dalla Legge n. 208/2015 è opzionale ed è accessibile esclusivamente previa comunicazione telematica effettuata all’INPS in sede di prima iscrizione con la massima tempestività ovvero entro il 28/02 dell’anno di decorrenza dell’agevolazione contributiva per i soggetti già in attività.

Gestione separata Inps: aliquote 2019 e base imponibile

Le aliquote della Gestione separata Inps per il 2019 sono state stabilite come segue:

- Soggetti titolari di partita IVA: 25,72%

- Soggetti non iscritti ad altre forme di previdenza non titolari di partita IVA: 33,72% (o 34,23%*)

- Soggetti iscritti ad altre forme di previdenza (pensionati ecc.): 24,00%

Il massimale previsto 2018 è di euro 101.427.

* La Legge n. 81/2017, relativamente ai collaboratori, assegnisti e dottorandi di ricerca con borsa di studio che hanno diritto alle prestazioni DIS-COLL, Amministratori e sindaci iscritti in via esclusiva alla gestione separata, ha disposto un aumento pari allo 0,51% (nei casi indicati l’aliquota raggiunge il 34,23%).

La Legge n.81/2017 ha disposto inoltre che, in caso di malattia o di infortunio che precludono l’attività lavorativa per almeno 60 giorni, il professionista ha la possibilità di chiedere la sospensione del versamento dei contributi come dettato dalla circolare INPS n. 69/2018 (la sospensione riguarda sia il saldo che gli acconti previdenziali).

Gestione separata Inps 2019: come funziona il calcolo dell’acconto

L’obbligo di versamento dell’acconto dei contributi alla Gestione separata INPS riguarda i professionisti senza cassa di previdenza nella misura pari all’80% dell’importo relativo al 2018.

L’acconto deve essere versato in due rate di pari importo (50% cadauna) calcolate sulla percentuale dovuta dell’80%.

I righi del Modello Redditi da prendere in considerazione sono i seguenti:

- nel quadro RE (reddito da lavoro autonomo derivante dall’esercizio di arti e professioni) al rigo RE23 o RE25 se presenti perdite al rigo 24, per la generalità dei lavoratori autonomi;

- nel quadro RH (reddito di partecipazione in società di persone ed assimilate o studi associati) al rigo RH15 o RH17 in presenza di perdite ovvero RH18 se la società semplice genera redditi di lavoro autonomo;

- nel quadro LM nel rigo LM6-LM9 della sezione I per i soggetti che hanno adottato il regime dell’imprenditoria giovanile e lavoratori in mobilità ai sensi dell’articolo 27 del D.L. 98/2011, avendo barrato la casella “autonomo”, ovvero al rigo LM34-LM37 della sezione II per i contribuenti che hanno adottato il regime forfetario, avendo barrato la casella “autonomo”.

Redditi 2019, Quadro RR: produttori assicurativi di terzo e quarto gruppo / affittacamere

Coloro che esercitano l’attività di affittacamere ed i produttori di terzo e quarto gruppo iscritti alla Gestione dei commercianti non sono soggetti all’osservanza del “minimale annuo di reddito” (circolare n. 12 del 22 gennaio 2004).

Tali soggetti sono tenuti al solo versamento dei “contributi a percentuale IVS” calcolati sull’effettivo reddito, maggiorati dell’importo della contribuzione dovuta per le prestazioni di maternità (si applica la tabella contributiva prevista per i Commercianti).

Esempio: Modello Redditi 2019 che espone un reddito da assoggettare a contribuzione INPS pari ad euro 40.000

CALCOLO acconti contributi previdenziali 2019:

Euro 40.000 x 24,09 % = Euro 9.636,

da versare in due rate di pari importo di cui l’ultima al 2 dicembre 2019.

A cura di Celeste Vivenzi

Lunedì 25 Novembre 2019