La Corte di Cassazione ha ritenuto che il rinvenimento di un file contenente una sorta di agenda dei clienti riportante la data dei pagamenti, gli importi pagati e le fatture emesse, costituisca un elemento indiziario preciso e grave della esistenza della contabilità in nero della società.

Il caso di Cassazione: file clienti reperito presso lo studio dentistico

Un contribuente impugnava, con distinti ricorsi, gli avvisi di accertamento ex art. 39, del DPR 600/73 per gli anni di imposta 2009 e 2010, effettuati sulla scorta della documentazione extracontabile reperita presso lo studio medico dentistico.

Un contribuente impugnava, con distinti ricorsi, gli avvisi di accertamento ex art. 39, del DPR 600/73 per gli anni di imposta 2009 e 2010, effettuati sulla scorta della documentazione extracontabile reperita presso lo studio medico dentistico.

La Commissione Tributaria Provinciale accoglieva i ricorsi.

Sull’impugnazione dell’Agenzia delle Entrate, la Commissione Tributaria Regionale della Sicilia rigettava l’appello, rilevando che la sola presunzione costituita dall’elemento extracontabile non era sufficiente a sorreggere un accertamento, posto che le verifiche non avevano fatto riscontrare alcuna irregolarità formale.

Avverso la sentenza ha proposto ricorso per Cassazione l’Agenzia delle Entrate, per avere il giudice di secondo grado disconosciuto valore probatorio alla documentazione extracontabile rinvenuta ed acquisita presso lo studio dentistico.

Il pensiero della Corte sul file (elenco clienti)

Per gli Ermellini, il motivo è fondato.

“Secondo la giurisprudenza di questa Corte, la contabilità in nero, costituita da appunti personali e da informazioni dell’imprenditore, rappresenta un valido elemento indiziario, dotato dei requisiti di gravità, precisione e concordanza, prescritti dal D.P.R. n. 600 del 1973, art. 39, perché nella nozione di scritture contabili, disciplinate dagli artt. 2709 ss c.c., devono ricomprendersi tutti I documenti che registrino, in termini quantitative o monetari, i singoli atti di impresa, ovvero rappresentino la situazione patrimoniale dell’imprenditore ed il risultato economico dell’attività svolta, spettando poi al contribuente l’onere di fornire adeguata prova contraria (Cass. 2018/12680 e 27622/2018, 34725/2019)”.

È stato inoltre precisato che:

“in tema di accertamento induttivo dei redditi di impresa, di cui al d.P.R. n. 600 del 1973, art. 39, comma 1, lett. d., il convincimento del giudice in ordine alla sussistenza di maggiori ricavi non dichiarati da un’impresa commerciale può fondarsi anche su una sola presunzione semplice, purché grave e precisa (Cassazione n. 30803/2017; n. 24051/2011, con riferimento a brogliacci reperiti presso la sede della società; n. 4080/2015, in relazione ad un quadernone contenente l’indicazione degli effettivi quantitativi di materiale prodotto)”.

Pertanto, nel caso di specie, l’Agenzia, “con il rinvenimento di un file clienti contenente una sorta di agenda dei clienti riportante la data dei pagamenti, gli importi pagati e le fatture emesse, ha fornito un elemento indiziario preciso e grave della esistenza della contabilità in nero della società”.

Brevi note sulla documentazione in nero

Al fine di verificare la correttezza fiscale degli operatori economici che intrattengono rapporti diretti con i consumatori finali ed hanno quindi maggiori possibilità di occultare ricavi o compensi, l’Amministrazione finanziaria da diversi anni ha predisposto apposite metodologie di controllo[1] per alcune attività economiche, che si propongono, fra l’altro, il compito di uniformare i comportamenti operativi degli uffici al fine di assicurare ai controlli uno standard qualitativo più elevato.

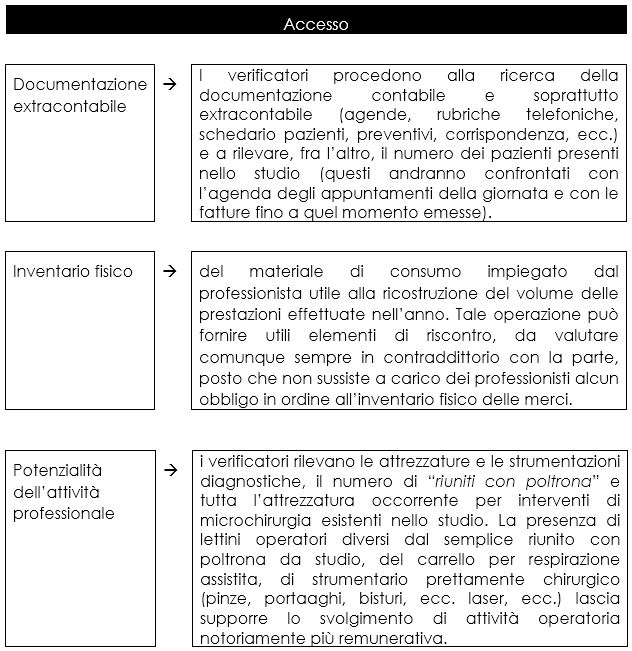

La fase dell’accesso – nel caso di attività di controllo esterna – è sicuramente uno degli aspetti più delicati.

Trattandosi di controllo presso la sede di un’attività professionale, dovranno essere osservate le prescrizioni di cui all’art. 52, comma 1, del D.P.R. n. 633/72, con riferimento alla presenza in studio del professionista o di un suo delegato.

Al fine di evitare ritardi nell’inizio del controllo e sfruttare al meglio l’effetto “sorpresa”, in genere l’accesso è programmato con modalità ed in ore tali da farlo svolgere in coincidenza con la presenza del professionista nello studio.

Tra i controlli che vengono effettuati al momento dell’accesso vi è quello del personale presente, che una volta identificato viene intervistato.

Nel caso di ricostruzione indiretta dei ricavi/compensi, la coerenza e la sostenibilità della ricostruzione operata trova fondamento nel procedimento logico e nell’attendibilità dei dati posti a base delle suddette ricostruzioni.

Scopo dell’indagine fiscale nei confronti degli odontoiatri è quello di ricostruire con sufficiente attendibilità il tipo e la quantità delle prestazioni professionali rese, che generalmente prende le mosse dai consumi di materiale nel periodo verificato, individuando, con l’ausilio del professionista, le quantità di materiali necessari per ogni tipologia di prestazione[2].

A tal fine viene accertato il tempo dedicato all’attività, i consumi di materiale usa e getta (guanti, tovagliette, bicchieri, e aspira saliva), il tempo medio di attesa per ottenere una visita, il tempo mediamente impiegato per una seduta, il numero dei clienti presenti all’atto dell’accesso, il numero degli appuntamenti annotati nei giorni precedenti l’accesso.

Ulteriore elemento che viene valutato è il personale impiegato nell’attività; la presenza, oltre al titolare che esercita l’attività sanitaria, di uno o più addetti alle funzioni di segreteria e uno o più addetti all’assistenza del medico (infermiere o igienista dentale), nonché l’impiego di altri dentisti nell’attività medica, fanno fondatamente presumere una buona redditività dello studio.

Acquisiti tutti i possibili dati ed elementi utili alla ricostruzione della tipologia e della quantità delle prestazioni effettivamente rese attraverso i procedimenti suesposti, i verificatori procedono a riscontrare i dati emersi con la documentazione contabile ed a recuperare a tassazione il totale delle prestazioni non fatturate[3].

L’odierno intervento della Corte di Cassazione – che punta l’attenzione sulla documentazione extracontabile rinvenuta – si inserisce in quel filone giurisprudenziale teso a valorizzare i file/agenda.

In tal senso si era già espressa la Corte di Cassazione, con la sentenza n. 20492/2013, secondo cui è legittimo l’accertamento dell’Ufficio fondato su brogliacci rinvenuti, che celavano il “nero” del dentista.

La Corte, dopo aver confermato il principio secondo cui, la “contabilità in nero”, o “parallela”, costituita da appunti personali (brogliacci, block notes, agende, ecc.) ed informazioni dell’imprenditore, rappresenta un valido elemento indiziario, dotato dei requisiti di gravità, precisione e concordanza prescritti dal D.P.R. 29 settembre 1973, n. 600, art. 39 (e, per l’IVA, dal D.P.R. n. 633 del 1972, art. 54), e legittimato l’accertamento induttivo, ha evidenziato che nel caso di specie, è stato accertato dal giudice di merito che il contribuente non ha addotto alcun elemento probatorio “che possa ricondurre quanto indicato nelle annotazioni reperite presso la sua abitazione a spese di carattere personale”, laddove, anzi, i riscontri operati dalla Guardia di finanza “lasciano chiaramente intendere che trattasi di annotazioni afferenti compensi percepiti e non contabilizzati”.

Ha aggiunto, quindi, che le dette annotazioni “sono riconducibili all’attività professionale esercitata dal contribuente”, costituendo “elementi gravi, precisi e concordanti ex art.2729 c.c. su cui fondare l’accertamento”, a fronte dei quali il contribuente stesso “non ha offerto prova alcuna” per vincere la presunzione.

Fonte: Corte di Cassazione, Ordinanza n. 17420 del 30 maggio 2022.

NdR: Potrebbe interessarti anche…

La differenza quantitativa fra le protesi acquistate e quelle fatturate condanna il dentista

La ricostituzione dei compensi del dentista con il metodo comparativo

***

NOTE

[1] Disponibili presso il sito dell’Agenzia delle Entrate

[2] In questa fase, in contraddittorio con la parte, viene rilevato il materiale che viene di regola impiegato per le varie tipologie di prestazioni rese, e viene prestata attenzione alle tecniche usate dal professionista, considerato che vari possono essere i metodi di cura in relazione alle singole tipologie di prestazioni e che ogni metodo può richiedere una diversa combinazione di materiali.

[3] La valorizzazione dei compensi non contabilizzati può essere eseguita sulla base di quanto fatturato per prestazioni similari.

A cura di Gianfranco Antico

Martedì 28 giugno 2022