Per i periodi d’imposta 2020 e 2021 la deducibilità ai fini reddituali dell’IMU relativa agli immobili strumentali è fissata nella misura del 60% mentre dal 2022 in avanti sarà interamente deducibile (100%).

Vediamo di seguito come avviene la compilazione dei quadri RF, RG ed RE, del modello Redditi 2022 per l’indicazione della deduzione in questione.

La deducibilità dell’Imu

L’art 3, D.L. n. 34/2019, c.d. “Decreto Crescita”, modificando l’art. 14, D.Lgs. n. 23/2011, ha rivisto l’aumento della deducibilità dal reddito d’impresa e lavoro autonomo dell’IMU relativa agli immobili strumentali fissandola alle seguenti percentuali: 50% per il 2019; 60% per il 2020 e il 2021; 70% per il 2022; 100% dal 2023.

L’art 3, D.L. n. 34/2019, c.d. “Decreto Crescita”, modificando l’art. 14, D.Lgs. n. 23/2011, ha rivisto l’aumento della deducibilità dal reddito d’impresa e lavoro autonomo dell’IMU relativa agli immobili strumentali fissandola alle seguenti percentuali: 50% per il 2019; 60% per il 2020 e il 2021; 70% per il 2022; 100% dal 2023.

Successivaemnte, la Legge n. 160/2019 (Finanziaria 2020) ha:

- confermato la deducibilità:

- dell’IMU al 50% per il 2019 (art. 1, commi 4 e 5);

- della “nuova” IMU nella misura del 60% per il 2020 e il 2021 (art. 1, comma 773);

- dell’IMU al 50% per il 2019 (art. 1, commi 4 e 5);

- previsto, a decorrere dal 2022, la deducibilità integrale dell’IMU relativa agli immobili strumentali ai fini della determinazione del reddito d’impresa e lavoro autonomo.

La stessa è indeducibile ai fini IRAP (art. 1, commi 772 e 773).

Riferimento |

Immobili strumentali – % deducibilità nel tempo |

|

|

Art.14, comma 1, D.Lgs 23/2011 |

Dal 2013 fino al 2018 |

20% |

|

Legge n° 160/2019 |

Dal 2019 |

50% |

|

2020 e 2021 |

60% |

|

|

Dal 2022 in avanti |

100% |

|

Argomenti trattati:

- Sentenza della Corte Costituzionale n. 262 del 4.12.2020

- Immobili che godono della deducibilità

- Esclusioni

- Deducibilità per cassa

- Indicazione nel modello Redditi 2022

- Indeducibilità Irap

- Teamsystem Studio per dichiarazioni dei redditi

***

Sentenza della Corte Costituzionale n. 262 del 4.12.2020

Con la Sentenza n. 262 del 4 dicembre 2020, la Corte Costituzionale:

- ha dichiarato l’illegittimità costituzionale dell’indeducibilità dell’IMU per il periodo di imposta 2012, in considerazione del fatto che l’IMU sugli immobili strumentali costituisce un costo fiscale inerente alla produzione del reddito;

- ha ritenuto insussistenti i presupposti per dichiarare incostituzionali le disposizioni vigenti per i periodi di imposta successivi al 2012, in quanto il legislatore ha gradualmente riconosciuto una deducibilità parziale dell’IMU sugli immobili strumentali dalle imposte sui redditi, fino a prevedere la totale deducibilità del tributo a partire dal periodo 2022.

Immobili che godono della deducibilità

Godono della deduzione gli immobili (fabbricati e terreni) che si qualificano come “strumentali” per i quali si rende dovuta l’IMU e, quindi posseduti a titolo di proprietà o altro diritto reale (usufrutto, superficie, ecc.) dati in concessione (beni su aree demaniali) o utilizzati in leasing (l’IMU è dovuta dall’utilizzatore a partire dalla consegna dell’immobile).

Sono invece esclusi gli immobili che si qualificano come beni merce delle imprese immobiliari (di costruzione o di compravendita). Per tali immobili l’IMU non risulta, comunque, dovuta (fintantoché risultino non locati a terzi).

Immobili delle imprese

Per quanto riguarda le imprese (art. 43, comma 2 del TUIR) è possibile individuare i seguenti immobili strumentali.

Immobili di ditte individuali

Per le ditte individuali gli immobili si considerano relativi all’impresa alle seguenti condizioni:

-

Strumentali per destinazione

- se acquisiti prima del 01/01/92 (entrata in vigore della L. 413/91), a prescindere dalla loro iscrizione nell’inventario/registro cespiti;

- se acquisiti a partire dal 01/01/92, soltanto se iscritti nell’inventario (se in contabilità ordinaria) o nel registro cespiti (se in contabilità semplificata)

- se acquisiti prima del 01/01/92 (entrata in vigore della L. 413/91), a prescindere dalla loro iscrizione nell’inventario/registro cespiti;

-

Strumentali per natura

- soltanto se iscritti nell’inventario (se in contabilità ordinaria) o nel registro cespiti (se in contabilità semplificata).

Gli immobili dei professionisti

Per i professionisti si considerano strumentali gli immobili “utilizzati esclusivamente per l’esercizio dell’arte o professione” da parte del possessore, indipendentemente dalla categoria catastale.

In sostanza, esiste il solo concetto di “strumentale per destinazione” visto per le imprese (vedi FNC, doc. n. 1/2008, par. 2).

Esclusioni

La deducibilità dell’Imu non si applica, in quanto non si verte nell’ambito di immobili strumentali: ai fabbricati cd. “patrimonio”: unità abitative concesse in locazione o non utilizzate; ai terreni ove non posseduti e condotti direttamente dalle società agricole (solo queste ultime possono dedurre l’IMU, ove dovuta, ed ove non determinino il reddito su base catastale) oltre che agli immobili-merce, come esposto precedentemente.

Deducibilità per cassa

L’IMU determinata sugli immobili strumentali risulta deducibile sempre secondo il principio di cassa (CM 10/2014, risp. 8.2) ex art. 99 comma 1 Tuir per le imprese e secondo il regime naturale dell’art. 54 Tuir per i professionisti.

Ciò implica che le imprese in contabilità ordinaria devono contabilizzare il costo “per competenza”, ai fini civilistici operando una variazione in aumento per la quota non deducibile (il 40% per il periodo 2021).

Art. 99, comma 1 TUIR |

|

L’IMU è una imposta dovuta per anni solari ed il versamento si conclude nel medesimo anno (in una o due rate). Pertanto, la percentuale di deducibilità è quella stabilità per l’anno solare.

Tuttavia, in caso di versamento tardivo, si può verificare che questo cada in un periodo in cui l’aliquota di deducibilità si è modificata. A tal fine l’Agenzia ha chiarito che (CM 10/2014) l’anno in cui sorge il debito IMU “fissa” l’aliquota di deducibilità applicabile la deduzione dalle imposte avviene, poi, nell’anno del pagamento ed in proporzione a quanto effettivamente pagato.

Indicazione nel modello Redditi 2022

Vediamo come avviene nel mod. Redditi 2022 la compilazione della parziale deducibilità dell’Imu sugli immobili strumentali, distinguendo tra: imprese in contabilità ordinaria; imprese in contabilità semplificata; lavoratori autonomi.

Imprese in contabilità ordinaria

Per i soggetti in contabilità ordinaria l’IMU:

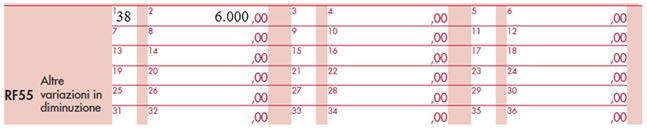

- di competenza va indicata tra le variazioni in aumento a rigo RF16 “Imposte indeducibili o non pagate”;

- per la quota deducibile (60%) va indicata, quale variazione in diminuzione, a rigo RF55, “Altre variazioni in diminuzione”, utilizzando il codice “38”.

EsempioNel 2021 una srl ha pagato a titolo di IMU per gli immobili strumentali di proprietà un importo pari a € 10.000. Nel mod. REDDITI 2022 SC a rigo RF16 va effettuata una variazione in aumento pari all’intera imposta (10.000).

Tra le “Altre variazioni in diminuzione” di rigo RF55, utilizzando il codice “38”, va riportata la quota deducibile pari a € 6.000 (10.000 x 60%).

|

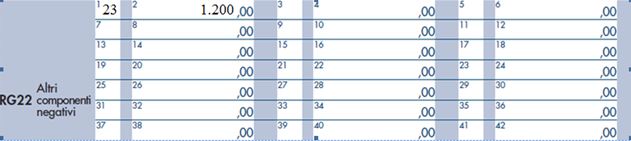

Imprese in contabilità semplificata

Per i soggetti in contabilità semplificata la quota deducibile (60%) va indicata a rigo RG22, “Altri componenti negativi”, utilizzando il codice “23”.

Lavoratori autonomi

Per i lavoratori autonomi

- a rigo RE19 “Altre spese documentate”;

- è presente, come “di cui”, il campo 3 “IMU” nel quale evidenziare la quota dell’IMU deducibile pagata nel 2020.

Indeducibilità Irap

L’IMU rimane un’imposta indeducibile dall’Irap, per espressa previsione del D.lgs. 466/97 pertanto, le imprese in contabilità ordinaria che hanno contabilizzato il costo per competenza sono tenute ad indicarne l’importo tra le variazioni in aumento, indicate di seguito.

Tipo di soggetto |

Dich. IRAP – Variazione in aumento |

|

Persone fisiche |

IQ30 |

|

Società di persone e soggetti assimilati |

IP32 |

|

IC46 |

|

|

Enti non commerciali |

IE23 |

Teamsystem Studio per dichiarazioni dei redditi

Il miglior alleato in sede di dichiarazione è il software che ci accompagna quadro per quadro.

Senza un buon supporto informatico è impossibile gestire bene i troppo complessi adempimenti dichiarativi.

Le soluzioni offerte da Teamsystem sono fra le migliori per una efficace gestione della dichiarazione

Scopri qui i software dedicati al Modello Redditi 2022

NdR: Potrebbe interessarti anche…

La parziale indeducibilità IMU su immobili strumentali: rinvio Corte Costituzionale

IMU: anche per il 2020 si deduce parzialmente

La deducibilità dell’IMU ai fini delle imposte sui redditi

A cura di Devis Nucibella

Venerdì 20 maggio 2022