Con l’avvicinarsi della data a partire dalla quale sarà possibile presentare la dichiarazione IVA, vediamo insieme quali sono le novità rispetto al modello dell’anno scorso.

Dichiarazione IVA 2022: termini di presentazione

In tema di dichiarazione IVA 2022 ci sono alcune piccole novità.

In tema di dichiarazione IVA 2022 ci sono alcune piccole novità.

I termini di presentazione della dichiarazione annuale IVA 2022 vanno dall’1/2/2022 fino al 2/5/2022 (perché il 30/4/2022 cade di sabato).

Come ogni anno a questa parte, nel caso in cui la dichiarazione venga presentata entro il 28/2, si potrà omettere la comunicazione “LI.PE.” della liquidazione relativa al IV trimestre 2021, compilando il quadro VP.

Qualora la dichiarazione IVA venisse presentata dopo il 2/5/2022 ma entro il 31/7 (ovvero entro 90 giorni dalla scadenza dei termini ordinari), occorrerà pagare una sanzione di euro 25,00.

Oltre tale data, sarà possibile presentare (validamente) soltanto dichiarazioni integrative.

In caso di omessa, infatti, la dichiarazione presentata con ritardo superiore a 90 giorni (dal 1/08/2022) si considera a tutti gli effetti omessa.

Novità del quadro VX

Data l’introduzione della nuova soglia di €. 2.000.000 per la compensazione “orizzontale”del credito IVA (o del rimborso in procedura semplificata), è stato eliminato il campo “6” nel rigo VX4, prima riservato ai subappaltatori edili per applicare il più alto limite di cui beneficiavano, in quanto adesso è “assorbito” nella nuova soglia.

Novità nel quadro VA

Pur non essendo una novità rispetto all’anno scorso, vale la pena di menzionare il rigo VA16, dove indicare i versamenti sospesi a seguito dell’emergenza COVID-19.

Se però l’ano scorso la sospensione ha riguardato una platea importante di contribuenti, quest’anno è dal punto di vista soggettivo molto ristretta, potendosi applicare soltanto alle federazioni sportive nazionali, agli enti di promozione sportiva, nonché alle associazioni e società sportive, professionistiche e dilettantistiche, e relativamente ai versamenti in scadenza in gennaio e febbraio 2021.

Novità nel quadro VE e VF

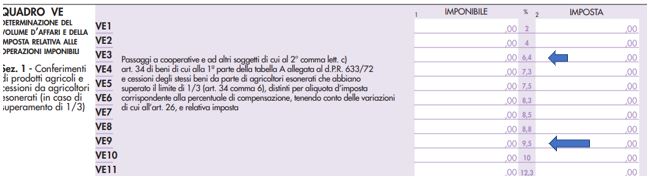

L’unica novità del quadro VE riguarda il regime speciale agricolo.

Nella sezione 1, al rigo VE3, la percentuale di compensazione del 6% è stata sostituita con la percentuale del 6,4%, prevista dal DM 19/12/2021 per la legna da ardere e per il legno squadrato:

Inoltre, sono state eliminate le percentuali di compensazione del 7,65% e 7,95 %, sostituite con la percentuale di compensazione del 9,5% dall’art. 68, comma 1, DL n. 73/2021, per gli animali vivi della specie bovina e suina, come si vede nelle evidenze del quadro

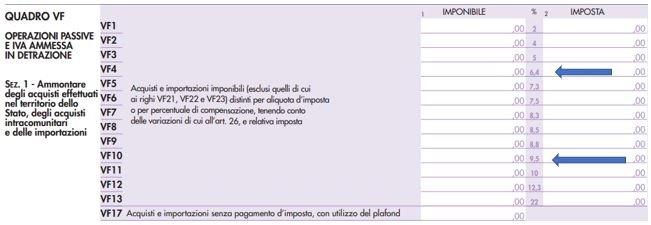

Analogamente, e simmetricamente, tali modifiche sono intervenute in relazione alle operazioni passive, nel quadro VF:

- nella Sez. 1, rigo VF4:

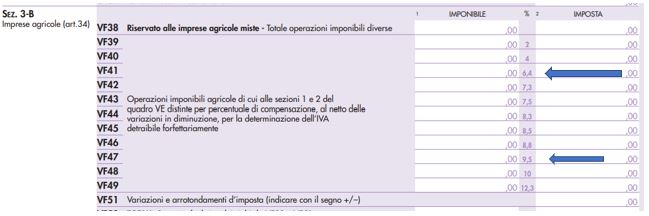

- e nella sezione 3-B, righi VF41 e VF47:

Novità sulle operazioni esenti

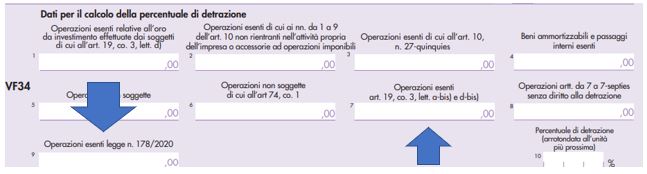

In relazione al pro-rata da operazioni esenti (di cui alla Sez. 3-A, rigo VF34), sono recepite le novità intervenute in materia di marketplace e in relazione alle cessioni di beni per il contenimento del Covid-19.

Per quanto riguarda il marketplace, nel campo 7 del rigo VF34 vanno riepilogate anche le operazioni di cui alla nuova lett. d-bis del comma 3 dell’art. 19 del Dpr 633/72 (cessioni esenti ex art. 10 effettuate verso un marketplace che si consideri “cessionario e rivenditore” dei beni esposti sul proprio portale.

In seguito alla pandemia, il legislatore ha esercitato la facoltà prevista dalle norme UE di introdurre l’esenzione per la cessione di beni/servizi idonei a contrastarla.

A tal fine, l’art. 124 del DL 34/2020 ha introdotto una disciplina IVA agevolata in relazione alle cessioni di determinati beni, mentre dal canto suo l’art. 1, commi 452 e 453, della legge di Bilancio 2021 ha stabilito che in deroga al predetto art. 124, fino al 31/12/2022, sono esenti, con diritto alla detrazione dell’Iva assolta a monte, le cessioni sia di vaccini anti COVID-19, sia di strumenti per la diagnosi del COVID-19, nonché le prestazioni strettamente connesse.

In conseguenza di ciò, la cessione esente del bene/servizio va indicata nel quadro VE, nel rigo dedicato alle operazioni esenti (rigo VE33), mentre nel quadro VF tra le operazioni esenti che non attribuiscono pro rata iva del rigo VF34, nel campo “9”, denominato “Operazioni esenti legge n. 178/2020”.

Novità nel quadro Opzioni

I righi VO10 e VO11 sono stati ridenominati “Vendite a distanza intracomunitarie di beni (art. 41, comma 1, lett. b), DL n. 331 del 1993)” per tenere conto delle modifiche introdotte in materia di e-commerce.

Il rigo VO10 è utilizzato dal soggetto passivo IVA che, pur avendo effettuato nel 2020 operazioni di “e-commerce diretto” verso privati Ue e “vendite a distanza” intraUe al di sotto della soglia di €. 10.000, ha deciso di non limitarsi ad applicare l’Iva italiana ad analoghe operazioni effettuate nel 2021, ma ha voluto, comunque, applicare l’IVA “a destinazione” dal 1/01/2021 in via opzionale, in relazione alle cessioni di beni.

Nel rigo VO10 è anche possibile comunicare l’opzione per la tassazione “a destino” delle vendite a distanza verso privati sammarinesi (art. 15 del DM 21 giugno 2021).

Il rigo VO11 permette di esercitare la revoca dell’opzione di cui al punto precedente (possibile, si ricorda, solo trascorsa la durata minima biennale) a partire dal 2021.

I righi VO16 e VO17, denominati “Prestazioni di servizi elettronici”, sono analoghi ai righi VO10 e VO11, ma mentre i precedenti vanno usati nel caso di cessioni di beni, questi vanno utilizzati nel caso in cui il soggetto passivo residente effettui prestazioni di servizi.

Se desideri approfondire, Ti suggeriamo:

Le novità del modello Iva 2022

A cura di Danilo Sciuto

Giovedì 20 gennaio 2022