L’Agenzia entrate ha approvato il modello di dichiarazione IVA 2022, da utilizzare per l’anno d’imposta 2021.

La dichiarazione IVA va presentata tra l’1/2/2022 e il 2/05/2022 (il 30/04/2022 cade di sabato).

Le principali novità apportate riguardano il quadro VE, VF, VX ed il quadro VO, vediamole nel dettaglio.

Modello Iva 2022

Il modello di dichiarazione annuale IVA/2022 deve essere utilizzato per presentare la dichiarazione IVA concernente l’anno d’imposta 2021.

Il modello di dichiarazione annuale IVA/2022 deve essere utilizzato per presentare la dichiarazione IVA concernente l’anno d’imposta 2021.

Si evidenzia che per la presentazione della dichiarazione annuale IVA è possibile utilizzare, in alternativa al modello ordinario nei casi specificatamente previsti, il modello IVA BASE/2022.

Gli importi devono essere indicati in unità di euro, arrotondando l’importo per eccesso se la frazione decimale è uguale o superiore a 50 centesimi di euro o per difetto se inferiore a detto limite.

Il modello di dichiarazione IVA ha struttura modulare ed è costituito da:

- il frontespizio composto di due facciate;

- un modulo, composto di più quadri (VA-VB-VC-VD-VE-VF-VJ-VH-VM-VK-VN-VL-VP-VQ -VT-VX-VO-VG),che va compilato da tutti i soggetti per indicare i dati contabili e gli altri dati relativi all’attività svolta.

I quadri VB – VN – VP – VQ – VG vanno compilati sempre a partire dal primo modulo (anche in presenza di più moduli a seguito di contabilità separate o trasformazioni sostanziali soggettive).

La compilazione di più moduli di uno qualsiasi di questi quadri non modifica, infatti, il numero di moduli di cui si compone la dichiarazione.

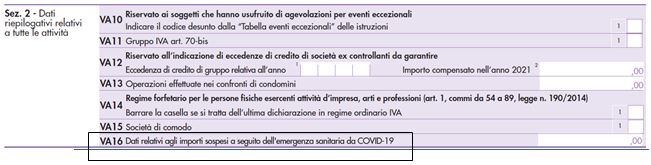

Quadro VA versamenti sospesi

Passando alle novità nel quadro VA permane ancora il rigo VA16, dove indicare i versamenti sospesi a seguito dell’emergenza COVID-19.

A differenza dello scorso anno (nel corso del quale la sospensione ha riguardato un’am plia platea di soggetti ed il rigo si componeva di apposito prospetto), per il periodo 2021 la compilazione è riservata solo a:

- federazioni sportive nazionali,

- enti di promozione sportiva,

- associazioni e società sportive, professionistiche e dilettantistiche

che abbiano fruito della sospensione dei versamenti in scadenza in gennaio e febbraio 2021.

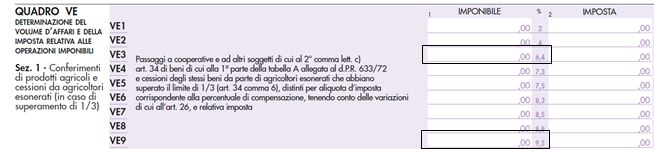

Regime speciale in agricoltura

Nella sezione 1, rigo VE3 la percentuale di compensazione del 6% è stata sostituita con la percentuale del 6,4%, prevista dal DM 19/12/202 per la legna da ardere e per il legno squadrato:

Inoltre, sono state eliminate le percentuali di compensazione del 7,65% e 7,95 %, sostituite con la percentuale di compensazione del 9,5% dall’art. 68, co. 1, DL n. 73/2021, per gli animali vivi della specie bovina e suina.

Modifiche del tutto analoghe sono intervenute in relazione alle operazioni passive, nel quadro VF:

- nella Sez