Il Decreto Sostegni dispone l’annullamento automatico di tutti i debiti di importo residuo fino a 5.000 euro risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorché ricompresi in precedenti definizioni agevolate relative ai debiti affidati all’agente della riscossione dal 2000 al 2017.

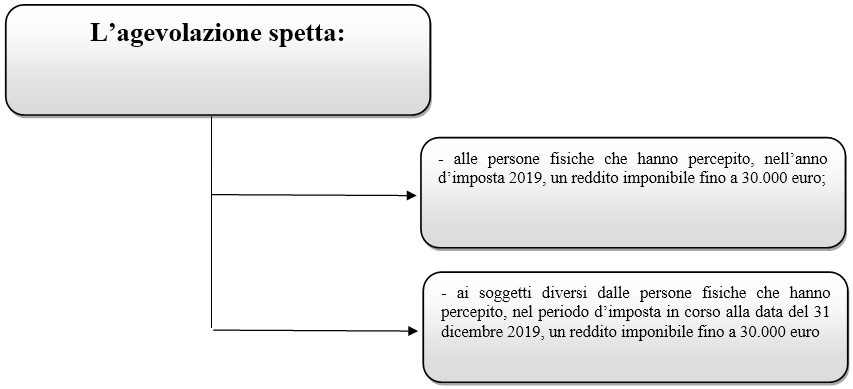

L’agevolazione opera in favore di persone fisiche che hanno percepito, nell’anno d’imposta 2019, un reddito imponibile fino a 30.000 euro e di soggetti diversi dalle persone fisiche che hanno percepito, nel periodo d’imposta in corso alla data del 31 dicembre 2019, un reddito imponibile fino a 30.000 euro.

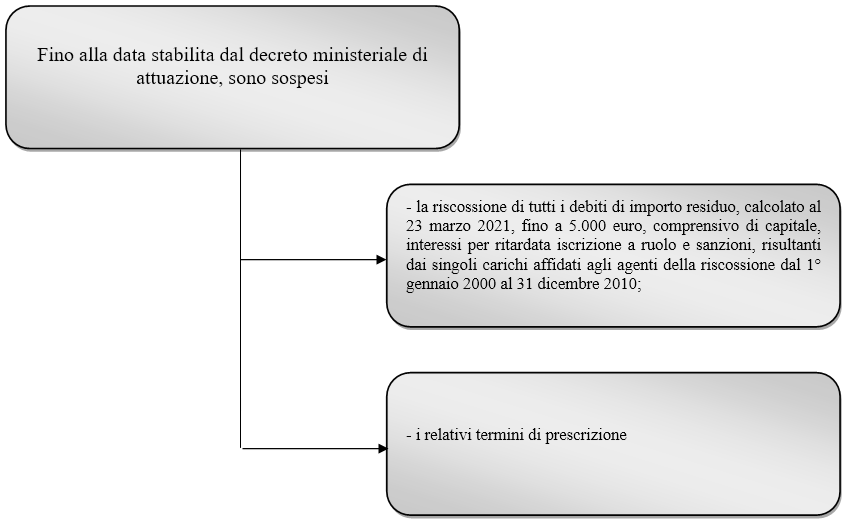

L’art. 4, nei commi 4-11, del decreto legge 22 marzo 2021, n. 41, meglio conosciuto come il decreto Sostegni, dispone lo stralcio automatico di tutte le cartelle esattoriali di importo residuo, al 23 marzo 2021 data di entrata in vigore del decreto in commento, fino a 5.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorché ricompresi in precedenti definizioni agevolate relative ai debiti affidati all’agente della riscossione dal 2000 al 2017.

L’art. 4, nei commi 4-11, del decreto legge 22 marzo 2021, n. 41, meglio conosciuto come il decreto Sostegni, dispone lo stralcio automatico di tutte le cartelle esattoriali di importo residuo, al 23 marzo 2021 data di entrata in vigore del decreto in commento, fino a 5.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorché ricompresi in precedenti definizioni agevolate relative ai debiti affidati all’agente della riscossione dal 2000 al 2017.

NdR: Potrebbe interessarti anche…

Rottamazione ter e saldo e stralcio: le nuove scadenze

Stralcio cartelle esattoriali fino a 5.000 euro: gli atti interessati

La disposizione prevista nel decreto Sostegni riguarda le definizioni agevolate:

- di cui all’articolo 3, del decreto-legge n. 119 del 2018 (cd. rottamazione ter delle cartelle), relativa ai carichi affidati all’agente della riscossione nel periodo compreso tra il 1° gennaio 2000 ed il 31 dicembre 2017.

Tale misura ha consentito ai contribuenti di estinguere il debito con abbattimento delle sanzioni, degli interessi di mora, delle sanzioni e delle somme aggiuntive e anche in più rate, la cui scadenza è stata successivamente spostata nel tempo;

- di cui all’articolo 1, commi da 184 a 198, della legge di Bilancio 2019, (legge n. 145 del 2018), cd. saldo e stralcio, che ha consentito la definizione agevolata dei debiti fiscali e contributivi per le persone fisiche in grave e comprovata situazione di difficoltà economica, affidati all’agente della riscossione tra il 1° gennaio 2000 e il 31 dicembre 2017.

Il contribuente ha potuto estinguere il debito con pagamento delle somme dovute a titolo di capitale e interessi per ritardata iscrizione, secondo percentuali diversificate in funzione dell’ISEE, indicatore della situazione economica equivalente del nucleo familiare;

- all’articolo 16-bis, del decreto-legge n. 34 del 2019, che ha riaperto i termini per aderire alla rottamazione-ter e al saldo e stralcio dei contribuenti in difficoltà economica, fissando la scadenza per presentare la domanda di adesione al 31 luglio 2019.

Stralcio cartelle fino a 5000 euro: la normativa precedente

Va evidenziato che in precedenza, l’articolo 4, del decreto-legge n. 119 del 2018, aveva disposto l’annullamento automatico dei debiti tributari fino a mille euro (comprensivo di capitale, interessi e sanzioni, calcolato al 24 ottobre 2018, data di entrata in vigore del decreto citato) risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorché riferiti alle cartelle per cui fosse stata richiesta la già citata. rottamazione-ter definizione agevolata (ai sensi dell’articolo 3 del medesimo decreto-legge n. 119 del 2018).

Quali differenze

Al pari del precedente stralcio, l’agevolazione riguarda i carichi affidati agli agenti della riscossione da qualunque ente creditore, pubblico e privato, che sia ricorso all’utilizzo del sistema di riscossione a mezzo ruolo.

A differenza del precedente stralcio, che non poneva condizioni reddituali, la norma in esame limita la platea dei beneficiari a coloro che nel 2019 hanno avuto un imponibile non superiore a 30.000 euro.

La definizione sarà attuata con un decreto del MEF

Sarà un decreto del Ministero dell’economia e delle finanze, da emanarsi entro trenta giorni dalla data di conversione in legge del decreto in esame, che definirà le modalità e le date dell’annullamento, del relativo discarico e della conseguente eliminazione dalle scritture patrimoniali degli enti creditori.

Si prevede, tramite rinvio alle disposizioni di cui all’articolo 1, comma 529, della legge n. 228 del 2012, che non si applichino le disposizioni in tema di discarico per inesigibilità dei carichi iscritti a ruolo e, fatti salvi i casi di dolo, non si proceda a giudizio di responsabilità amministrativo e contabile.

Il decreto Sostegni chiarisce che, per gli enti territoriali che adottano il sistema di contabilità finanziaria (affiancato, ai fini conoscitivi, da un sistema di contabilità economico-patrimoniale, ai sensi dell’articolo 2 del decreto legislativo 23 giugno 2011, n. 118), il decreto ministeriale disciplina le modalità del riaccertamento straordinario dei residui attivi cancellati in attuazione delle disposizioni in materia di annullamento, prevedendo la facoltà di ripianare l’eventuale maggiore disavanzo in non più di dieci annualità a decorrere dall’esercizio finanziario in cui è effettuato il riaccertamento, in quote annuali costanti.

Rimborso delle spese di notifica delle cartelle di pagamento

E’ previsto che per il rimborso delle spese di notifica della cartella di pagamento (di cui all’articolo 17 del decreto legislativo n. 112 del 1999), e di quelle per le procedure esecutive, relative alle quote, erariali e non, diverse da quelle già oggetto del citato stralcio dei debiti fino a 1.000 euro affidati agli agenti della riscossione (di cui all’articolo 4, comma 1, del DL n. 119/2018), annullate ai sensi del comma 4 dell’articolo in commento, l’agente della riscossione è tenuto a presentare, entro la data stabilita con il decreto ministeriale di attuazione, sulla base dei crediti risultanti dal proprio bilancio al 31 dicembre 2020 e fatte salve le anticipazioni eventualmente ottenute, una apposita richiesta al Ministero dell’economia e delle finanze.

Il relativo onere è soddisfatto senza interessi, in due rate (la prima, di ammontare non inferiore al 70% del totale, scadente il 31 dicembre 2021, e la seconda per l’ammontare residuo, scadente il 30 giugno 2022) ed è posto a carico del bilancio dello Stato.

Disposizioni in materia di stralcio delle cartelle esattoriali

E’ precisato che restano ferme le disposizioni sul precedente stralcio (di cui di cui all’articolo 4 del decreto-legge n. 119 del 2018, ovvero lo stralcio dei debiti di importo residuo, alla data del 24 ottobre 2018, fino a 1000 euro affidati agli agenti della riscossione dal 2000 al 2010).

Inoltre le spese di notifica della cartella di pagamento concernenti tali ultimi debiti, ove non ancora saldate al 23 marzo 2021, sono rimborsate all’agente della riscossione.

Tale rimborso è effettuato, a scelta del singolo ente creditore, in un numero massimo di venti rate annuali di pari importo, con oneri a carico dello stesso ente.

Il pagamento della prima di tali rate deve essere effettuato entro il 31 dicembre 2021, sulla base di apposita richiesta, presentata dall’agente della riscossione all’ente creditore, entro il 30 settembre 2021, sulla base dei crediti risultanti dal proprio bilancio al 31 dicembre 2020.

Atti esclusi dall’annullamento automatico

Il comma 9, dell’articolo in commento, esclude dall’annullamento automatico:

- le somme dovute a titolo di recupero di aiuti di Stato dichiarati illegali, i crediti derivanti da pronunce di condanna della Corte dei Conti e le multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna (di cui all’articolo 3, comma 16, lettere a), b) e c), del citato decreto-legge n. 119 del 2018);

- le risorse proprie tradizionali dell’Unione europea, (previste dall’articolo 2, paragrafo 1, lettera a), delle decisioni 2007/436/CE, Euratom del Consiglio, del 7 giugno 2007, e 2014/335/UE, Euratom del Consiglio, del 26 maggio 2014), vale a dire i dazi e i diritti doganali e i contributi provenienti dall’imposizione di diritti alla produzione dello zucchero;

- l’imposta sul valore aggiunto riscossa all’importazione.

Sull’argomento ti segnaliamo anche: Rottamazione-ter: le prossime scadenze 2021 – Diario Quotidiano del 24 Marzo 2021

A cura di Federico Gavioli

Martedì 13 aprile 2021

Le novità in tema di accertamento e riscossione

Dai termini di accertamento che non finiscono mai alle novità del Decreto Sostegni

CORSO ONLINE IN DIRETTA

- DATA: 14/4/2021

- ORA: dalle 15.00 alle 17.30 (gli ultimi 30 minuti saranno dedicati ai quesiti dei partecipanti)

- Chiusura iscrizioni: ore 13:00 del 14/04/2021

- Accreditamento: corso in fase di accreditamento per iscritti ODCEC (2 CFP)

- Inclusi nell’acquisto:

– eventuale materale didattico predisposto dal relatore;

– video-registrazione del corso.