L’estensione della platea dei soggetti che possono naturalmente avvalersi del “regime forfetario”, realizzata dalla recente Legge di Bilancio, ci ha consegnato nuovi interrogativi e problematiche da risolvere, che si troveranno ad affrontare prioritariamente i professionisti dell’area lavoro “chiamati” ad elaborare i cedolini paga relativi alle retribuzioni del mese di Gennaio

![]() L’estensione della platea dei soggetti che possono naturalmente avvalersi del “regime forfetario”, realizzata dalla recente Legge di Bilancio (art. 1, commi 9 e ss. della Legge 30 dicembre 2018 n. 145), ci ha consegnato nuovi interrogativi e problematiche da risolvere, che si troveranno ad affrontare prioritariamente i professionisti forfetari dell’area lavoro “chiamati” ad elaborare i cedolini paga relativi alle retribuzioni del mese di Gennaio.

L’estensione della platea dei soggetti che possono naturalmente avvalersi del “regime forfetario”, realizzata dalla recente Legge di Bilancio (art. 1, commi 9 e ss. della Legge 30 dicembre 2018 n. 145), ci ha consegnato nuovi interrogativi e problematiche da risolvere, che si troveranno ad affrontare prioritariamente i professionisti forfetari dell’area lavoro “chiamati” ad elaborare i cedolini paga relativi alle retribuzioni del mese di Gennaio.

IL PUNTO SUI FORFETARI

La rinovellata normativa ha provveduto ad elevare i limiti reddituali (ora fissati in Euro 65.000,00 annui) che consentono l’accesso al regime agevolato, rimuovendo altresì il vincolo, operante fino al 31/12/2018, relativo al limite di spese sostenute per lavoro dipendente (e/o più in generale per collaborazioni anche di tipo occasionale e/o accessorio) fissato in € 5.000,00 e che di fatto rendeva l’accesso al regime di vantaggio incompatibile con lo status di datore di lavoro.

Non risulta tuttavia modificato il comma 69 dell’art. 1 della Legge 190/2014 relativo alla dispensa di Legge, introdotta per i beneficiari del regime agevolato, concernente l’esenzione dagli obblighi di sostituzione di imposta.

L’esonero in questione, che aveva una propria logica di semplificazione ipotizzando un modesto ricorso a prestazioni di lavoro autonomo, potrebbe trasformarsi, alla luce della detta estensione dei soggetti potenzialmente attratti dal regime facilitato, in problematiche di non trascurabile portata.

IL REGIME FORFETARIO PUÒ RISULTARE CONVENIENTE ANCHE AL SOGGETTO CHE SI AVVALE DI LAVORATORI DIPENDENTI

Non necessariamente il datore di lavoro avvertirà scarso “appeal” nel regime forfetario a causa dei costi del personale che si troverà a non poter più far valere in deduzione.

Il calcolo di convenienza va evidentemente valutato caso per caso, ma non è affatto difficile ipotizzare che per i soggetti con volume di affari presumibile non distante dal limite massimo consentito (€ 65.000,00), possa risultare comunque conveniente aderire al detto regime qualora occupi un solo lavoratore dipendente a tempo pieno (ovvero più lavoratori part-time che compensino un lavoro a tempo pieno).

Si pensi ad un professionista che si avvale di un collaboratore fisso, e che non beneficia di rilevanti detrazioni/deduzioni Irpef.

Il costo medio annuale stimabile per tali categorie contrattuali si aggira tra i 26.000,00 ed i 30.000,00 euro annui determinando la seguente imposizione fiscale:

Tanto più la situazione si renderà appetibile al commerciante (stante l’applicazione di un coefficiente di redditività più basso) e/o in tutte quelle situazioni che riducono il costo del personale in virtù di agevolazioni contributive.

Tanto più la situazione si renderà appetibile al commerciante (stante l’applicazione di un coefficiente di redditività più basso) e/o in tutte quelle situazioni che riducono il costo del personale in virtù di agevolazioni contributive.

Appurato matematicamente che il ricorso al regime di vantaggio possa risultare conveniente anche in presenza di un lavoratore dipendente, ci si deve porre allora il problema di come agire, ai fini della sostituzione tributaria, nei confronti di tali lavoratori (ma il concetto è estendibile alle ritenute eventualmente applicabili anche su tipologie di reddito lavoro autonomo o parasubordinato).

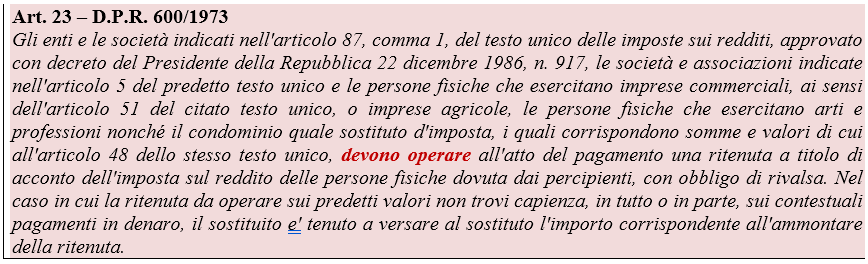

IL SOSTITUTO DI IMPOSTA

La normativa nazionale individua puntualmente i soggetti chiamati a versare il tributo (a titolo di acconto e/o a titolo di imposta) in luogo degli effettivi soggetti passivi di imposta. Tali soggetti, a norma di Legge, sono gli unici soggetti obbligati al pagamento dell’imposta sostituendosi ai reali soggetti passivi.

Tali soggetti, a norma di Legge, sono gli unici soggetti obbligati al pagamento dell’imposta sostituendosi ai reali soggetti passivi.

La lettura combinata pertanto ci conferma che il soggetto forfetario non è normativamente qualificato ad operare alcuna ritenuta fiscale sulle retribuzioni erogate al proprio personale dipendente.

La lettura combinata pertanto ci conferma che il soggetto forfetario non è normativamente qualificato ad operare alcuna ritenuta fiscale sulle retribuzioni erogate al proprio personale dipendente.

LE CONSEGUENZE

Pertanto, a partire dal mese di Gennaio 2019, il soggetto che fino a tutto il mese di Dicembre 2018 ha adottato un regime semplificato od ordinario (non rientrando nei limiti reddituali previsti e nelle condizioni previste fino a tale data dalla normativa), si ritroverà nella condizione di non essere più tenuto ad effettuare alcuna ritenuta fiscale sulle retribuzioni erogate, con il risultato che i dipendenti si vedranno corrispondere una retribuzione (lorda) più elevata, salvo l’obbligo di dover provvedere direttamente a liquidare e versare l’imposta nei termini e nelle modalità ordinariamente previste per la generalità dei contribuenti.

Ciò determinerà:

per il datore di lavoro “forfetario”

- l’impossibilità di poter provvedere alla liquidazione degli importi relativi ad addizionali regionali e comunali all’IRPEF (per i lavoratori dipendenti è prevista la possibilità di rateizzare in busta paga nelle mensilità comprese tra Gennaio e Novembre il saldo delle addizionali dovute per l’anno precedente nonché da Marzo a Novembre l’acconto delle addizionali comunali per l’anno in corso):

-

- l’impossibilità di poter riconoscere il bonus di cui al DL 66/2014, in busta paga (80 euro mensili);

per il dipendente del datore di lavoro “forfetario”

- la necessità di doversi preoccupare di accantonare mensilmente una quota della retribuzione da riversare in sede dichiarativa;

- l’impossibilità di vedersi riconosciuto il suddetto bonus Irpef in busta paga;

- l’impossibilità di potersi avvalersi dell’assistenza fiscale del proprio datore di lavoro (liquidazione del saldo attivo/passivo risultante dal mod. 730);

Tra l’altro è da evidenziarsi che per il soggetto forfetario non verrà meno l’obbligo di certificazione dei compensi erogati, stante la necessità di dover documentare, ai fini previdenziali, i contributi trattenuti e versati, nonché fornire le indicazioni concernenti l’assicurazione sociale INAIL.

Non è tra l’altro trascurabile la possibilità che il professionista che si occupa della materia del lavoro non venga a conoscenza, nei tempi adeguati, del nuovo status contributivo del proprio cliente (nella considerazione che di sovente l’area fiscale e l’area del lavoro vengono gestiti da professionisti differenti che non si interfacciano direttamente).

CONSIDERAZIONI FINALI

Posto pertanto che il soggetto forfetario non è tenuto (ergo non è obbligato) ad assumere la qualifica di sostituto di imposta, resta da chiedersi se gli possa essere consentito assumerla facoltativamente.

Quale che sia la scelta finale del contribuente, resta valido e fermo il concetto che, se un soggetto non è tenuto in forza di legge ad assumere un determinato comportamento, non risulterà conseguentemente responsabile di ogni sua mancanza.

In sostanza il datore di lavoro forfetario che dovesse trattenere somme a titolo di acconto di imposta al proprio lavoratore senza provvedere al relativo versamento, non risulterebbe in alcun modo sanzionabile ai fini tributari.

Di contro, tuttavia, si aprirebbe lo spiraglio ad un potenziale contenzioso con il proprio dipendente che potrebbe rivendicare tale condotta come trattenuta retributiva non contrattualmente né normativamente stabilita.

Ciò che la norma tributaria impone ad una categoria di soggetti puntualmente individuati (pagamento dell’imposta in sostituzione del soggetto passivo) si tramuterebbe in un rapporto privatistico tra due soggetti (datore di lavoro e lavoratore) con le immaginabili conseguenze in caso di inadempimento, essendo ogni eventuale controversia sottratta alla giurisdizione della giustizia tributaria per essere devoluta a quella ordinaria.

Danilo Sciuto e Massimiliano De Bonis

17 Gennaio 2019

***

Flat Tax e Forfettari: simularne la convenienza | Tool in Excel

***

Altri approfondimenti sul regime forfettario==>

***

Abbonati alle notizie di CommercialistaTelematico==>vedi le offerte==>