Il regime impositivo delle plusvalenze derivanti dalla cessione di partecipazioni estere presenta diversi problemi applicativi in quanto tra i requisiti previsti dall’art. 87 del Tuir, per beneficiare della pex, è prevista anche lalocalizzazione della partecipazione in un Paese a fiscalità ordinaria.

La complessità discende dal fatto che l’analisi deve essere svolta sin dal momento di acquisizione della partecipazione.

Solo per le cessioni a soggetti estranei al gruppo è previsto un periodo di monitoraggio ridotto che si limita al quinquennio antecedente la cessione.

Un caso di tassazione di plusvalenza di una società a seguito di distribuzione di capitale ad opera della società partecipata non residente

La Risposta ad Interpello del 27 settembre 2022 affronta un interessante caso di tassazione della plusvalenza realizzata da una società a seguito di una distribuzione di capitale operata dalla sua partecipata, società non residente.

La Risposta ad Interpello del 27 settembre 2022 affronta un interessante caso di tassazione della plusvalenza realizzata da una società a seguito di una distribuzione di capitale operata dalla sua partecipata, società non residente.

Come noto, in ipotesi di società non residenti extra comunitarie e diverse da quelle residenti nello Spazio Economico che scambia informazioni (Norvegia, Islanda e Liechtenstein) si pone il problema di valutare la natura paradisiaca della società ai fini della corretta tassazione della plusvalenza.

Il caso si può così riassumere.

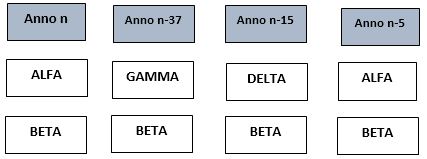

Nell’anno “n” Alfa detiene il 100% di Beta, società americana.

Beta era stata costituita 37 anni prima da Gamma.

Successivamente, quindici anni fa, Gamma si scinde a vantaggio di Delta e a seguito della scissione viene trasferita a Delta la partecipazione in Beta.

Delta controllava anche Alfa e, 5 anni fa, a seguito dell’incorporazione di Delta in Alfa mediante un’operazione di fusione inversa, si giunge all’odierna configurazione, con Alfa che controlla Beta.

Si veda la successiva figura n. 1.

Figura n. 1 – evoluzione del gruppo nel tempo

Siamo giunti all’anno n. Beta, società in liquidazione, delibera una “distribuzione di dividendi” riconducibile sotto il profilo fiscale, ad una distribuzione di capitale, la quale conseguentemente, ai sensi dell’articolo 86, comma 5-bis, del TUIR costituisce plusvalenza per la parte che eccede il costo fiscalmente riconosciuto della partecipazione nella società controllata BETA.

L’Istante ritiene che nel caso di specie, ovvero per le somme distribuite nei casi di liquidazione della società partecipata, in ragione del rinvio eseguito dal comma 6 dell’articolo 87 del TUIR all’articolo 86, comma 5-bis del TUIR, l’eventuale plusvalenza pari alla differenza positiva tra le somme distribuite a titolo di ripartizione delle riserve di capitale ex art. 47, comma 5, del TUIR e il costo fiscalmente riconosciuto della partecipazione sarà esente da tassazione (in misura pari al 95%) in presenza dei requisiti pex (partecipation exemption) previsti dai commi 1 e 2 dell’articolo 87 del TUIR.

Va ricordato, infatti, che la distribuzione di riserve di capitali non risulta in prima battuta tassabile in capo al socio in quanto non si tratta di utili.

Detta distribuzione, tuttavia, riduce il costo fiscalmente riconosciuto del socio.

Quando il costo fiscalmente riconosciuto della partecipazione viene azzerato e si sconfina nel sotto zero, detto “sotto zero” è imponibile in capo al socio.

Mentre per le persone fisiche private questo imponibile è tassabile come un dividendo, per le società di capitali, detto imponibile è una plusvalenza.

Si pone, pertanto, il problema di capire se la plusvalenza in oggetto possa beneficiare della pex, ai sensi dell’art. 87 del Tuir o se debba essere tassata integralmente ai sensi dell’art. 86.

I requisiti per la pex: lo svolgimento di una attività commerciale

Gli aspetti da analizzare, per valutare la fruibilità della pex, attengono:

- al requisito della commercialità, ai sensi dell’art. 87, comma 1, lettera d) del TUIR;

- all’orizzonte temporale da monitorare per la verifica del requisito della residenza fiscale della partecipata ai sensi della lettera c) del comma 1 dell’articolo 87 del TUIR;

- ai criteri temporali da utilizzare per la verifica della residenza della partecipata.

Evidentemente, nel caso di specie, sono sicuramente soddisfatti gli ulteriori due requisiti relativi all’holding period e all’iscrizione della partecipazione tra le immobilizzazioni finanziarie.

In relazione al requisito della commercialità, si osserva che l’art. 87, secondo comma, prevede che lo stesso deve sussistere ininterrottamente, al momento del realizzo, almeno dall’inizio del terzo periodo d’imposta anteriore al realizzo stesso.

L’Agenzia, tuttavia, richiama la C.M. n. 10/E del 16 marzo del 2005 ove si precisa che per le società in liquidazione ordinaria, il periodo di osservazione triennale di cui al comma 2 dell’articolo 87 del TUIR del requisito di commercialità deve essere verificato a ritroso, non con riferimento al momento del realizzo della partecipazione, bensì dall’inizio della fase di liquidazione della società partecipata.

Sempre sullo stesso tema, la Circolare ministeriale n. 7/E del 29 marzo 2013 ha precisato che per liquidazione non si intende solamente l’ipotesi della formale liquidazione della società, ma anche una situazione di “liquidazione di fatto”, ovvero un’interruzione dell’attività commerciale determinata da un depotenziamento dell’azienda (come, ad esempio, a seguito di cessione di asset rilevanti, licenziamento di personale o conseguimento dell’oggetto sociale).

Nel caso di specie, nell’anno di realizzo della plusvalenza, anno “n”, coincidente, peraltro, con la distribuzione delle riserve, la partecipata BETA poteva già considerarsi in uno stato c.d. di “liquidazione di fatto”, in quanto l’esercizio “n-2” è stato l’ultimo periodo d’imposta in cui la medesima ha esercitato un’attività commerciale.

Conseguentemente, il requisito dello svolgimento di un’impresa commerciale da parte della società dovrà essere verificato per i periodi di imposta “n-2”, “n-3” e “n-4”.

In sostanza, lo stato di liquidazione di diritto o di fatto determina un allungamento a ritroso del periodo di monitoraggio del requisito della commercialità.

Passiamo, ad ogni buon conto, all’aspetto che più ci interessa, ossia all’analisi dello status di società paradisiaca o non paradisiaca.

Il monitoraggio della residenza non paradisiaca

In relazione all’orizzonte temporale da monitorare per la verifica del requisito della residenza fiscale della partecipata, la norma prevede che la stessa deve sussistere, ininterrottamente, sin dal primo periodo di possesso della partecipazione.

Tuttavia, se il realizzo avviene con controparti non appartenenti allo stesso gruppo, è sufficiente che tale condizione sussista, ininterrottamente, per i cinque periodi d’imposta anteriori al realizzo stesso[1].

Nel nostro caso, applicare la previsione “peggiorativa”, significherebbe dover tornare indietro di 37 anni.

Ebbene, quale criterio si rende applicabile al caso in esame?

L’Agenzia ricorda che il comma 2 dell’articolo 87 del TUIR dispone in primis la regola generale secondo cui il requisito della residenza, di cui al comma 1, lettera c), deve sussistere, ininterrottamente, sin dal primo periodo di possesso.

Questa è la regola ordinariamente applicabile.

Tuttavia è stabilito un periodo di sorveglianza diverso (cinque periodi d’imposta anteriori al realizzo) con esclusivo riferimento ai rapporti detenuti da più di cinque periodi di imposta, nel caso di cessioni effettuate nei confronti di controparti non appartenenti allo stesso gruppo del dante causa.

Nel caso di specie, l’Agenzia afferma che il monitoraggio della residenza fiscale della partecipata, deve estendersi sin dalla costituzione della stessa avvenuta in data “n-37”.

L’Agenzia precisa, poi, che i predetti criteri non possono trovare applicazione per i periodi d’imposta precedenti al 2001, per i quali non era in vigore alcuna normativa in materia di partecipazioni detenute in Paesi o territori a fiscalità privilegiata applicabile alla fattispecie descritta.

Pertanto, la verifica non dovrebbe spingersi oltre il 2001 incluso.

A ben vedere il riferimento al 2001 è errato, in quanto la disciplina cfc è entrata in vigore nel 2002. Ad ogni buon conto, nella sostanza, si deve tornare indietro di 20 anni.

L’Agenzia giustifica l’applicazione del criterio ordinario in quanto la fattispecie proposta non rappresenta una cessione a soggetti estranei al gruppo.

Appurato ciò, si pone il problema di valutare con che criterio i vari esercizi possano essere definiti paradisiaci o non paradisiaci.

L’Agenzia afferma che la verifica della sussistenza del requisito della residenza fiscale della partecipata deve essere condotta sulla base dei criteri identificativi dei regimi a fiscalità privilegiata vigenti individuati dall’attuale formulazione dell’articolo 47-bis del TUIR.

In sostanza, le annualità pregresse non dovranno essere analizzate in base alle regole vigenti pro tempore, bensì in base alle regole vigenti al momento della alienazione.

Attualmente le regole, che descriveremo appresso, sono contenute nell’art. 47 bis del tuir, ma potrebbero variare in futuro.

Ai sensi del citato art. 47 bis, si escludono dal novero dei paesi paradisiaci, i paesi comunitari e quelli aderenti allo Spazio Economico che scambiano informazioni, ossia Norvegia, Islanda e Liechtenstein.

Il passaggio successivo prevede di verificare, anno per anno, il livello di tassazione nominale in ipotesi di assenza di controllo e il livello di tassazione effettivo in caso di controllo.

Si deve in sostanza adottare una prospettiva “anno per anno”, ossia si deve tener conto della specifica situazione in cui versa il contribuente (tassazione estera, esistenza o meno del controllo, etc.) in ciascuno dei periodi d’imposta oggetto di monitoraggio.

Il confronto con il regime dei dividendi

Dall’analisi condotta, emerge una sostanziale disparità di trattamento tra il regime di tassazione dei dividendi e quello delle plusvalenze.

Infatti il comma 1007 dell’art. 1 della legge 205 del 2017 prevede che se una società è white secondo le regole vigenti in quell’anno, quel dividendo sarà sempre white.

Saremmo portati ad estendere questo criterio anche per la plusvalenza. Non è così.

Questa regola, infatti, stante la lettera della norma, non vale per le plusvalenze.

Questa distonia forse non è conseguenza di una cattiva interpretazione dell’Agenzia, ma è imputabile al legislatore; l’Agenzia si esprime in modo, tutto sommato, conforme al dettato della norma.

Un caso pratico

Per meglio cogliere i chiarimenti forniti dall’Agenzia proponiamo il seguente esempio.

Si consideri la società estera partecipata Alfa che risiede in un paese diverso dalla UE e dallo SEE che scambia informazioni.

La società è nata nel 2010.

Supponiamo, inoltre, che non sia mai intervenuta la tassazione per trasparenza cfc in quanto il socio controllante italiano ha dimostrato l’esimente connessa allo svolgimento di una effettiva attività commerciale.[2]

Il chiarimento viene fornito in quanto la tassazione per trasparenza in tutte le annualità pregresse in base all’art. 167 del Tuir esenta da tassazione la successiva distribuzione di dividendi e rende automaticamente dimostrata l’esimente di cui all’art. 47 bis, comma 2 lett. b) in relazione alla plusvalenza.[3]

In alternativa, potrebbe trattarsi di una partecipazione non di controllo per cui la disciplina cfc non ha trovato applicazione, non tanto, per la dimostrazione dell’esimente, quanto piuttosto per la mancanza dei presupposti normativi.

La società Alfa non ha mai distribuito dividendi.

Il socio italiano è ora interessato ad esaminare il regime impositivo dei dividendi in caso di distribuzione o della plusvalenza in caso di alienazione della partecipazione.

Il regime impositivo dei dividendi risulta oltremodo complesso. Innanzitutto, bisogna operare il test previsto dal comma 1007 art. 1 L. 205/2017.

In sostanza, qualora il paese estero risulti non paradisiaco in base alle regole vigenti pro tempore, il dividendo sarà sempre tassato come un dividendo white.

Le regole per determinare la natura paradisiaca sono mutate nel corso degli anni.

Ad esempio, fino al 2014 si aveva riguardo esclusivamente all’inclusione nella blalck list di cui al D.N. 21 11 2001.

Se, invece, consideriamo, sempre a titolo di esempio, l’annualità 2016, il paese estero risulterà paradisiaco se soggetto a un regime impositivo nominale inferiore al 15,7%, ossia al 50% della somma dell’ires e dell’irap applicabile all’epoca.

La conclusione a cui si può giungere, pertanto, è che, se dovessimo stabilire che in ogni anno la società non era paradisiaca in base alle regole vigenti pro tempore, gli utili maturati potranno essere marchiati come white in modo definitivo.

Appare, quindi, oltremodo opportuno per chi detiene società estere operare questa verifica di anno in anno.

Rimane, tuttavia, da affrontare il caso in cui, in base alle regole vigenti pro tempore il paese estero risulti paradisiaco.

In questo caso, dalla lettera del comma 1007 precedentemente citato non possiamo affermare che l’utile deve essere marchiato come paradisiaco.

Il principio di diritto n. 17/2019, infatti, precisa che in questi casi si devono applicare i due test previsti dalla C.M. 35/E del 2016.

Il dividendo risulterà, pertanto, white se il paese estero risulta white sia al momento della percezione del dividendo sia al momento della sua maturazione.

Tuttavia, a differenza del caso precedente, la valutazione del periodo di maturazione dovrà avvenire con le regole vigenti al momento della percezione.

Possiamo, quindi, affermare che, mentre se un esercizio risulta white, con le regole applicabili in quel periodo, l’utile maturato sarà definitivamente marchiato come white, diversamente, se il paese è considerato black in base alle regole del periodo di maturazione, la sorte del dividendo risulterà incerta, per due ordini di ragioni:

- innanzitutto perché non conosciamo il momento della percezione.

Abbiamo, infatti, visto che se il paese estero è paradisiaco al momento della percezione il dividendo è paradisiaco;

- non conosciamo nemmeno le regole vigenti al momento della percezione che dovremo applicare al periodo di maturazione.

Attualmente dette regole sono quelle contenute nell’art. 47 bis, ma le stesse potrebbero cambiare.

Supponiamo a questo punto, che il socio italiano voglia determinare se la plusvalenza che emerge dalla cessione della partecipazione possa beneficiare della pex.[4]

Valutiamo se l’analisi svolta in tema di dividendi possa tornarci utile.

Dai chiarimenti forniti nel recente intervento di prassi emerge come il fatto che la società estera sia considerata white in base alle regole vigenti pro tempore appare irrilevante ai fini della valutazione della plusvalenza.

Ciò, infatti, in quanto l’unica valutazione da fare è quella di giudicare ogni esercizio in base alle regole vigenti al momento della cessione.

Se la cessione non è in preventivo nel breve termine il regime fiscale della plusvalenza è oltremodo incerto perché non conosciamo ancora le regole applicabili.

Non vi è infatti certezza che l’art. 47 bis rimanga invariato nel tempo.

Supponendo, invece, di voler simulare una vendita nel 2022, si rende necessario analizzare sin dall’annualità 2010 che in ogni periodo il livello di tassazione effettiva (in caso di controllo) o nominale (negli altri casi) sia almeno pari al 50% di quello italiano, per poter affermare che la plusvalenza è tassabile in modo ordinario.

Qualora dovesse accadere che, anche una sola delle annualità pregresse non soddisfi i requisiti della natura non paradisiaca, la plusvalenza sarà assoggettata a tassazione come paradisiaca.

In questa circostanza, tuttavia, il contribuente non è ancora del tutto spacciato.

Lo stesso, infatti, ha ancora due vie di uscita:

- attendere una modifica normativa che porti a conclusioni differenti;

- cedere le partecipazioni a soggetti estranei al gruppo.

In questo caso, infatti, il monitoraggio dovrà essere operato solo per l’ultimo quinquennio. Riducendo sensibilmente il numero delle annualità da verificare, si ridurrà ragionevolmente anche il rischio di incappare in un esercizio paradisiaco.

Fonte: Agenzia delle Entrate, risposta ad interpello n. 481 del 27 settembre 2022.

NdR: Potrebbe interessarti anche…

Una partecipazione in una società in Start Up non può godere della Participation Exemption

***

NOTE

[1] L’art. 87, comma 1 lett. c) ult. par. prevede che:

“Ai fini del precedente periodo si considerano appartenenti allo stesso gruppo i soggetti residenti o meno nel territorio dello Stato tra i quali sussiste un rapporto di controllo ai sensi del comma 2 dell’articolo 167 ovvero che, ai sensi del medesimo comma 2, sono sottoposti al comune controllo da parte di altro soggetto residente o meno nel territorio dello Stato”.

[2] E’ appena il caso di ricordare come fino all’anno 2018 l’esimente fosse quella prevista dall’art. 167, co. 5, lett. a). A partire dal 2019 l’esimente è quella dell’art. 167, co. 5.

[3] In tal senso C.M. 29.3.2013 n. 7/E par. 7 laddove precisa che:

“Resta inteso che, anche in questo caso, la condizione in esame si ritiene verificata quando il reddito della partecipata black list è stato tassato per trasparenza in capo al socio residente in Italia, sin dall’inizio del periodo di possesso, ai sensi della disciplina CFC”.

[4] Ovviamente, diamo per soddisfatti i tre requisiti relativi alla iscrizione nelle immobilizzazioni, all’holding period e allo svolgimento di un’attività commerciale.

A cura di Ennio Vial

Martedì 4 ottobre 2022

Fiscalità, adempimenti e opportunità della holding

Evento in Aula, in presenza

Una giornata di full immersion dedicata agli adempimenti e alla fiscalità della holding.

Data: Sabato 15 ottobre 2022 – ore 10.00-13.00 e 14.00-17.00

Data: Sabato 15 ottobre 2022 – ore 10.00-13.00 e 14.00-17.00

Luogo: SeldHub, Via Ca’ Nave, 97 – Cittadella (PD)

Docenti: Dott. Ennio Vial, Dott.ssa Silvia Bettiol

Accreditamento richiesto per Commercialisti.

Offerta early booking attiva.

IN OMAGGIO il volume Fiscalità e adempimenti delle holding 2022