Nel tentativo di ridurre il costo del lavoro la legislazione italiana tenta ogni anno di intervenire sul famigerato cuneo fiscale; nel decreto Milleproroghe trova spazio l’estensione al 2021 della detrazione IRPEF per i lavoratori dipendenti con redditi compresi tra 28.000 e 40.000 euro.

Il decreto legge 183/2020, cd. decreto Milleproroghe 2021, convertito in legge 26 febbraio 2021, n. 21 (Gazz. Uff. 1° marzo 2021, n. 51) prevede all’art. 22 – sexies, importanti novità sul cuneo fiscale, quindi sulla stabilizzazione del lavoro dipendente.

Il decreto legge 183/2020, cd. decreto Milleproroghe 2021, convertito in legge 26 febbraio 2021, n. 21 (Gazz. Uff. 1° marzo 2021, n. 51) prevede all’art. 22 – sexies, importanti novità sul cuneo fiscale, quindi sulla stabilizzazione del lavoro dipendente.

In particolare in tale decreto, è prevista l’estensione al 2021 delle detrazioni per i lavoratori dipendenti con redditi compresi tra 28.000 e 40.000 euro.

Cosa prevedeva la normativa modificata

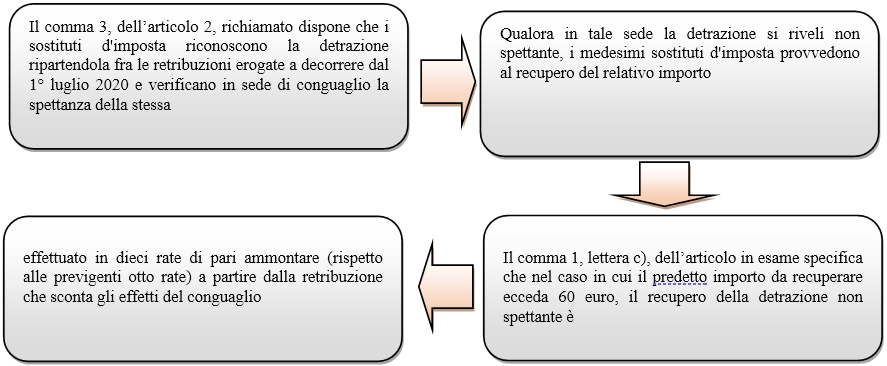

L’articolo 2, del decreto legge n. 3 del 2020, istituisce una detrazione dall’imposta lorda sul reddito delle persone fisiche, spettante ai titolari di redditi di lavoro dipendente, con esclusione delle pensioni, e ai titolari di specifiche categorie di redditi assimilati a quelli di lavoro dipendente.

L’importo della detrazione è pari a 600 € in corrispondenza di un reddito complessivo di 28.000 € e decresce linearmente fino ad azzerarsi al raggiungimento di un livello di reddito pari a 40.000 €.

La detrazione avrebbe dovuto avere carattere temporaneo, limitatamente alle prestazioni rese nel semestre dal 1° luglio al 31 dicembre 2020, in vista di una revisione strutturale del sistema delle detrazioni.

Decreto Milleproroghe: la novità sul cuneo fiscale

La detrazione contenute nel decreto Milleproroghe spetta ai medesimi soggetti destinatari del trattamento integrativo di cui all’articolo 1, del citato decreto legge n. 3 del 2020.

Tale articolo dispone, in sostituzione del bonus 80 euro, contestualmente abrogato, a partire dalla seconda metà dell’anno 2020, il riconoscimento di una somma a titolo di trattamento integrativo in favore dei percettori delle stesse tipologie di reddito di lavoro dipendente e di taluni redditi assimilati relativi al bonus 80 euro, sempreché l’imposta lorda sia di importo superiore a quello della detrazione spettante per lavoro dipendente e assimilati (ai sensi dell’articolo 13, comma 1, TUIR).

Il trattamento integrativo spetta soltanto se il reddito complessivo non è superiore a 28.000 euro ed è pari a 1.200 euro in ragione annua a decorrere dal 2021, mentre è pari a 600 euro per l’anno 2020.

I soggetti beneficiari sono:

- i titolari di redditi di lavoro dipendente (come definiti dall’articolo 49 del DPR 917/86, cd. TUIR), con esclusione delle pensioni di ogni genere e assegni a esse equiparati (comma 2, lettera a) del medesimo articolo 49 del TUIR);

- i titolari di specifiche categorie di redditi assimilati a quelli di lavoro dipendente (come definiti dall’articolo 50 del TUIR) ovvero per:

- i compensi percepiti, entro i limiti dei salari correnti maggiorati del 20%, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative della piccola pesca (lettera a) del comma 1, dell’articolo 50 del TUIR;

- le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità, ad esclusione di quelli che per clausola contrattuale devono essere riversati al datore di lavoro e di quelli che per legge devono essere riversati allo Stato (lettera b) del comma 1, dell’articolo 50 del TUIR);

- le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante (lettera c) del comma 1, dell’articolo 50 del TUIR);

- le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione agli uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, alla collaborazione a

- giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita (lettera c-bis) del comma 1, dell’articolo 50 del TUIR);

- giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita (lettera c-bis) del comma 1, dell’articolo 50 del TUIR);

- le remunerazioni dei sacerdoti, nonché le congrue e i supplementi di congrua (lettera d) del comma 1, dell’articolo 50 del TUIR);

- le prestazioni derivanti dall’adesione a forme pensionistiche complementari (lettera h-bis) del comma 1, dell’articolo 50 del TUIR);

- i compensi percepiti dai soggetti impegnati in lavori socialmente utili in conformità a specifiche disposizioni normative (lettera l) del comma 1, dell’articolo 50 del TUIR).

- i compensi percepiti, entro i limiti dei salari correnti maggiorati del 20%, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative della piccola pesca (lettera a) del comma 1, dell’articolo 50 del TUIR;

L’importo della detrazione è pari a 600 euro in corrispondenza di un reddito complessivo di 28.000 euro e decresce linearmente fino ad azzerarsi al raggiungimento di un livello di reddito pari a 40.000 euro.

La modifica del Milleproroghe alla legge di Bilancio 2021

L’art. 1, comma 8, della legge di Bilancio 2021, veicolata nella legge 178/2021, modificando la previgente disciplina, stabilisce l’applicazione a regime della richiamata misura agevolativa.

La norma infatti dispone che, nelle more di una revisione strutturale del sistema delle detrazioni fiscali, la detrazione spetta per le prestazioni rese a decorrere dal 1° luglio 2020 (e non più solo per le prestazioni rese dal 1°luglio 2020 al 31 dicembre 2020).

Tuttavia, la disposizione, come sopra ricordato, non tiene conto del fatto che, a decorrere dal 2021, l’applicazione riferita all’intero anno richiede il raddoppio degli importi attuali della medesima detrazione, che sono espressamente indicati nella norma istitutiva e sono riferiti ad un semestre.

Pertanto, la modifica introdotta dall’articolo 1 in commento è volta a chiarire quali sono gli importi effettivi dell’ulteriore detrazione spettanti, rispettivamente, per il secondo semestre dell’anno 2020 e a decorrere dal 2021.

L’articolo 22-sexies, del decreto-legge Milleproroghe, conseguentemente, sostituisce interamente il richiamato comma 8.

In particolare, la nuova disposizione (comma 1, lettera a)) modifica il comma 1, del citato articolo 2, del decreto-legge 5 febbraio 2020, n. 3, precisando che la detrazioni per lavoratori dipendenti introdotte spettano nella misura degli importi indicati nel medesimo comma (sopra menzionati) esclusivamente per le prestazioni rese dal 1° luglio 2020 al 31 dicembre 2020.

NdR: Potrebbe interessarti anche…

Abbattimento del cuneo fiscale, novità dall’Agenzia delle Entrate

Cuneo fiscale e salvaguardia degli incapienti: chiarimenti dall’INPS

A cura di Federico Gavioli

Giovedì 18 marzo 2021