L’Agenzia delle entrate ha definito le modalità operative per chiedere il contributo fondo perduto di cui al Decreto Sostegni n. 41/2021.

Decreto Sostegni contributo fondo perduto

Decreto Sostegni contributo fondo perduto

Decreto Sostegni contributo fondo perduto

Decreto Sostegni contributo fondo perdutoL’Agenzia delle Entrate ha definito le modalità applicative per chiedere il piccolo aiuto finanziario a cui i contribuenti possono accedere. Definito il contenuto informativo, delle modalità e dei termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto (di cui all’articolo 1 del DL 22 marzo 2021, n. 41 pubblicato nella Gazzetta Ufficiale del 22 marzo 2021).

Approvato inoltre dall’Agenzia Entrate il modello da compilare per chiedere il contributo e le relative istruzioni.

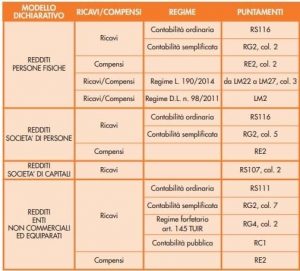

In particolare, nelle istruzioni è stata inserita una tabella che riporta i righi dei modelli Redditi da tenere in considerazione per individuare i dati di raffronto tra il 2019 e il 2020, istruzioni che si rivelano utili anche al fine di dirimere alcuni dubbi avanzati dagli addetti ai lavoro, in particolare con riferimento ai contribuenti che si trovano nel regime forfettario.

In particolare, nelle istruzioni è stata inserita una tabella che riporta i righi dei modelli Redditi da tenere in considerazione per individuare i dati di raffronto tra il 2019 e il 2020, istruzioni che si rivelano utili anche al fine di dirimere alcuni dubbi avanzati dagli addetti ai lavoro, in particolare con riferimento ai contribuenti che si trovano nel regime forfettario.

NdR: Potrebbe interessarti anche…

Imprese inattive e contributo a fondo perduto

Casi particolari di determinazione del contributo a fondo perduto e come rettificare l’istanza

Decreto Sostegni: come determinare il contributo a fondo perduto per i casi particolari

Contributi a fondo perduto: modalità e termini di trasmissione dell’istanza

La trasmissione dell’istanza è effettuata mediante i canali telematici dell’Agenzia delle entrate ovvero mediante il servizio web disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito internet dell’Agenzia delle entrate.

La trasmissione dell’istanza potrà essere effettuata a partire dal giorno 30 marzo 2021 e non oltre il giorno 28 maggio 2021.

Qualora la domanda venisse accolta (ai fini del pagamento del contributo o del riconoscimento del credito d’imposta di pari valore) non sarà possibile trasmettere ulteriori istanze, mentre è consentita la presentazione di una eventuale rinuncia.

Successivamente alla comunicazione – nell’apposita area riservata del portale “Fatture e Corrispettivi” – dell’avvenuto mandato di pagamento (ovvero del riconoscimento del contributo nel caso di scelta opzionale di utilizzo dello stesso come credito d’imposta), verrà inviata una seconda ricevuta.

Le ricevute sono messe a disposizione del soggetto che ha trasmesso l’istanza nella sezione “Ricevute” della propria area riservata del sito dell’Agenzia delle entrate (“la mia scrivania”) e nella sezione “Contributo a fondo perduto – Invii effettuati” del portale “Fatture e Corrispettivi”.

Inoltre, qualora l’istanza sia trasmessa da un intermediario, l’Agenzia delle entrate trasmetterà al richiedente una comunicazione contenente l’informazione che è stata trasmessa una istanza o una rinuncia ad una Istanza precedentemente presentata.

Tale comunicazione è inviata mediante messaggio di posta elettronica certificata all’indirizzo presente nell’Indice Nazionale degli indirizzi PEC delle imprese e dei professionisti (INI-PEC) istituito presso il Ministero dello Sviluppo economico.

Successivamente all’accoglimento dell’istanza, la medesima informazione è, altresì, messa a disposizione del richiedente nella sezione “Contributo a fondo perduto – Consultazione esito” del portale “Fatture e Corrispettivi”.

Erogazione del contributo fondo perduto

Anche al fine di evitare storni e anomalie nella fase di pagamento del contributo, l’Agenzia delle entrate verificherà che il conto corrente sul quale erogare il bonifico, identificato dal relativo codice IBAN, sia intestato o cointestato al codice fiscale del soggetto richiedente.

Il contributo, su specifica scelta irrevocabile del richiedente, potrà essere utilizzato, nella sua totalità, come credito di imposta, esclusivamente in compensazione, mediante la presentazione del modello F24 attraverso i servizi telematici resi disponibili dall’Agenzia delle entrate.

Il predetto credito di imposta sarà fruibile solo a valle dei controlli degli esiti dell’istanza e successivamente alla comunicazione di riconoscimento del contributo riportata nell’area riservata di consultazione degli esiti del portale “Fatture e Corrispettivi”.

Attività di controllo Entrate/GdF e sanzioni penali

Sulla base dei dati presenti nell’istanza e prima di erogare il contributo, l’Agenzia delle entrate effettua alcuni controlli per valutare l’esattezza e la coerenza dei predetti dati con le informazioni presenti in Anagrafe Tributaria.

Tali controlli, che sono riportati nelle specifiche tecniche allegate al provvedimento, potranno comportare lo scarto dell’istanza.

Dopo l’erogazione seguiranno ulteriori controlli anche in relazione ai dati fiscali delle fatture elettroniche e dei corrispettivi telematici, ai dati delle comunicazioni di liquidazione periodica IVA nonché ai dati delle dichiarazioni IVA.

Qualora dai predetti controlli emerga che il contributo sia in tutto o in parte non spettante, l’Agenzia delle entrate procederà alle attività di recupero della parte di contributo non spettante, irrogando le sanzioni in misura corrispondente a quelle previste dall’articolo 13, comma 5, del decreto legislativo 18 dicembre 1997, n. 471 e gli interessi dovuti, in base alle disposizioni di cui all’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311.

Resta ferma, ricorrendone i presupposti, l’applicabilità delle disposizioni di cui all’articolo 316-ter del Codice penale (Indebita percezione di erogazioni a danno dello Stato).

Sulla base di apposito protocollo, l’Agenzia delle entrate trasmette:

- alla Guardia di Finanza, per le attività di polizia economico-finanziaria, i dati e le informazioni contenute nelle istanze pervenute e relative ai contributi erogati;

- al Ministero dell’interno gli elementi informativi a disposizione in relazione ai soggetti richiedenti il contributo per i controlli di cui al libro II del decreto legislativo n. 159 del 2011 anche attraverso procedure semplificate ferma restando, ai fini dell’erogazione del contributo di cui al presente articolo, l’applicabilità dell’articolo 92 commi 3 e seguenti del citato decreto legislativo n. 159 del 2011, in considerazione dell’urgenza connessa alla situazione emergenziale.

Fonte: Provvedimento Agenzia Entrate protocollo 77923 del 23 marzo 2021

Se desideri approfondire ancora, ti invitiamo a leggere:

Bonus contributo a fondo perduto Decreto Sostegni

Istanza per contributo a fondo perduto per partita IVA aperta a Marzo 2021 – Risposta al volo

A cura di Vincenzo D’Andò

Mercoledì 24 Marzo 2021

Informazioni estrapolate dal Diario Quotidiano di CommercialistaTelematico