Natale tempo di regali e di omaggi da parte di aziende e professionisti: analizziamo le principali problematiche fiscali degli omaggi di beni oggetto dell’attività d’impresa oppure quelli estranei all’attività d’impresa, le cessioni gratuite, gli omaggi elargiti dai professionisti, il trattamento a fini IVA

Il Governo sta affermando che stiamo uscendo dalla crisi. Da un punto di vista economico la crisi si manifesta anche quando si contraggono i consumi. L’effetto perverso è dato dal fatto che:

-

il cittadino non ha soldi da spendere per beni che non siano di stretta necessità;

-

le imprese non producono in quanto non c’è chi acquista;

-

l’Erario deve escogitare modalità per non andare in bancarotta, quindi individua nuove imposte, aumenta quelle precedenti o mette a pagamento (parziale o integrale) servizi che prima erano gratuiti.

L’imprenditore, comunque, cerca di consolidare la clientela anche con interventi che, di fatto, non producono reddito immediato, ma che dovrebbero in qualche maniera coinvolgere in un rapporto di privilegio il rapporto già esistente.

Ciò può avvenire anche con la politica degli omaggi e regalie natalizie.

Ma, quando parliamo di omaggi natalizi, la prima problematica che si pone riguarda il loro inquadramento giuridico – tributario. In realtà, trattandosi di regalie offerte a soggetti che in qualche modo intrattengono rapporti economici con l’impresa o lo studio professionale, questi beni assumono la veste giuridica di spese di rappresentanza. Infatti, tutte quelle spese sostenute allo scopo di promuovere l’immagine e il prestigio dell’impresa o del professionista sono riconducibili alla categoria delle spese di rappresentanza.

Ma, quando parliamo di omaggi natalizi, la prima problematica che si pone riguarda il loro inquadramento giuridico – tributario. In realtà, trattandosi di regalie offerte a soggetti che in qualche modo intrattengono rapporti economici con l’impresa o lo studio professionale, questi beni assumono la veste giuridica di spese di rappresentanza. Infatti, tutte quelle spese sostenute allo scopo di promuovere l’immagine e il prestigio dell’impresa o del professionista sono riconducibili alla categoria delle spese di rappresentanza.

L’obiettivo di queste spese, sostenute dall’impresa o dal professionista, è quello di intrattenere pubbliche relazioni al fine di conseguire, anche potenzialmente, dei risultati economici.

Pur non esistendo una precisa definizione civilista delle spese di rappresentanza, è possibile delinearne il profilo dall’analisi della disciplina tributaria.

Importanti elementi di identità emergono dalla disciplina del trattamento IVA, sulla possibilità di detrazione dell’imposta nonché dal trattamento riservato dalle imposte sui redditi, circa i limiti della loro deducibilità.

In base alle disposizioni dell’articolo 108 del TUIR, del D.M. 19.11.2008 attuativo della Legge Finanziaria 2008 e della Circolare n. 34/2009, queste spese, per essere definite tali, devono soddisfare i seguenti requisiti:

-

gratuità: carattere fondante la spesa, consiste nella totale assenza di un corrispettivo o qualsiasi altra controprestazione da parte dei soggetti destinatari e beneficiari dei beni o servizi erogati;

-

inerenza: diretta correlazione con l’obiettivo della promozione dell’immagine e del prestigio dell’erogante direttamente nell’attività commerciale. Allo stesso modo sono considerati terzi anche gli associati in partecipazione con apporto di solo lavoro;

-

finalità promozionali o di pubbliche relazioni: scopo della spesa è quello accrescere il prestigio dell’impresa nel pubblico, intendendo sia privati, che imprese, associazioni, Amministrazioni statali, Enti locali;

-

ragionevolezza: il sostenimento della spesa deve essere ragionevole e adeguata in relazione allo scopo di trarre utilità, anche se solo potenziale, per l’impresa. In altri termini una spesa ragionevole deve essere idonea a generare ricavi d’impresa;

-

coerenza: la spesa deve risultare in linea con le pratiche commerciali del settore in cui opera l’impresa.

Altro elemento distintivo è dato dalla necessità di individuare con precisione il soggetto beneficiario della liberalità.

È necessario che egli sia identificato o identificabile; non vengo considerate di rappresentanza quelle spese rivolte ad un pubblico generico, a differenza delle spese di pubblicità.

Le spese di rappresentanza vengono suddivise in quattro fattispecie ad opera dell’articolo 1, comma 1, del D.M. 19.11.2008:

-

spese per viaggi turistici, nelle quali siano programmate e svolte in concreto attività per promuovere i beni e i servizi (lettera a));

-

spese per feste, ricevimenti, ed altri eventi di intrattenimento organizzati in occasione di:

-

festività religiose, nazionali ed eventi aziendali (lettera b));

-

inaugurazioni di nuove sedi, uffici o stabilimenti (lettera c));

-

mostre, fiere ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa (lettera d));

-

contributi erogati gratuitamente per convegni, seminari e manifestazioni simili (lettera e));

-

ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente (lettera f)).

Gli omaggi

L’individuazione della categoria degli omaggi avviene quindi in via residuale rispetto al più ampio ambito delle spese di rappresentanza. Gli omaggi vanno a costituire, infatti, un sottoinsieme delle spese di rappresentanza e sono richiamati dall’articolo 1, comma 1, lettera e), D.M. 19.11.2008 figurando quali “ogni altra spesa per beni e servizi …”.

L’individuazione della categoria degli omaggi avviene quindi in via residuale rispetto al più ampio ambito delle spese di rappresentanza. Gli omaggi vanno a costituire, infatti, un sottoinsieme delle spese di rappresentanza e sono richiamati dall’articolo 1, comma 1, lettera e), D.M. 19.11.2008 figurando quali “ogni altra spesa per beni e servizi …”.

Si configurano come cessioni di beni, generalmente di modesto valore, distribuiti a titolo gratuito da parte delle imprese e dei professionisti senza alcun corrispettivo in contropartita.

Come la categoria generale cui fanno rifermento anche gli omaggi devono soddisfare i medesimi requisiti di gratuità, inerenza, razionalità, coerenza nonché essere finalizzati alla promozione dell’immagine dell’impresa.

Il Decreto apporta notevoli cambiamenti alla disciplina relativa le spese di rappresentanza riflettendosi anche sulle disposizioni relative agli omaggi.

Mentre le disposizioni tributarie relative agli omaggi previste per i professionisti rimangono invariate, notevoli sono i cambiamenti riguardanti gli omaggi effettuati da imprese.

Una prima precisazione è data dal fatto che non rientrano tra le spese di rappresentanza tutte quelle cessioni di beni che l’impresa effettua a titolo gratuito:

- nei confronti dei propri dipendenti;

- le cessioni di beni a titolo di premio, sconto o abbuono;

- le cessioni di campioni di modico valore.

Ulteriore intervento in materia consiste nella modifica all’articolo 108, comma 2 del TUIR: affinché il costo sia interamente deducibile è necessario che il valore unitario dei beni ceduti gratuitamente non ecceda euro 50,00. Anche ai fini della detraibilità IVA, il limite di valore unitario dei beni ceduti gratuitamente è stato uniformato a euro 50,00.

È necessario ricordare un ultimo elemento discriminante per la trattazione: occorre verificare se i beni e servizi ceduti a titolo di omaggio costituiscano o meno oggetto dell’attività propria dell’impresa.

In considerazione di questa differenza la disciplina stabilisce diversi trattamenti.

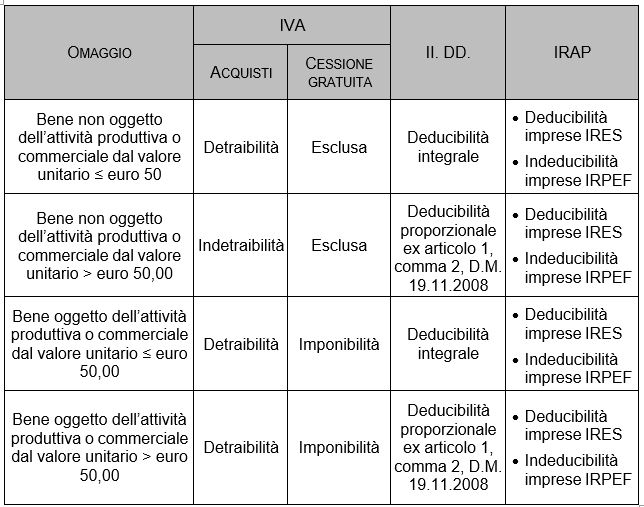

Omaggio di beni non oggetto dell’attività d’impresa

Con la C.M. n. 25/364695 del 1979 viene identificata come attività propria dell’impresa

“… ogni attività compresa nell’ordinario campo di azione dell’impresa, e cioè nell’oggetto proprio e istituzionale della stessa, …, direttamente rivolte al conseguimento delle finalità proprie dell’impresa …”.

Allacciandosi a questa definizione, l’Agenzia delle Entrate, con la C.M. n. 188/E/2008 delinea il concetto degli omaggi di beni che non rientrano dell’attività di impresa.

Al punto n. 2 la Circolare afferma che gli acquisti di beni da parte delle imprese al fine di essere ceduti gratuitamente e che non costituiscono oggetto delle attività produttive aziendali vengono sempre considerati spese di rappresentanza.

A titolo esemplificativo possiamo citare omaggi quali penne, agende o calendari che solitamente compagnie assicurative o istituti di credito offrono ai propri clienti in occasioni di ricorrenze o con l’inizio del nuovo anno.

Importanti elementi distintivi emergono fra la disciplina IVA, delle imposte sul reddito e IRAP.

Le disposizioni IVA inerenti gli omaggi sono contenute nell’articolo 19-bis1, lettera h), e nell’articolo 2, comma 2, punto n. 4 del D.P.R. n. 633/72.

Ai fini IVA rileva la soglia di euro 50,00 che risulta discriminante per stabilire la detraibilità dell’imposta sugli acquisti e per regolare la successiva cessione a titolo gratuito:

- ai sensi dell’articolo 19-bis1 all’impresa è concessa la detraibilità dell’IVA per gli acquisti di tutti quei beni dal valore unitario pari o inferiore a questo limite. Qualora tale importo venisse superato la detrazione dell’imposta non è concessa;

- ai sensi dell’articolo 2 vi è l’esclusione dall’imposta per la cessione degli omaggi di beni acquistati o importati il cui valore unitario sia non superiore a euro 50,00; l’irrilevanza ai fini IVA comporta il venir meno dell’obbligo di emissione della fattura.

Nel caso in cui i beni omaggio vengano ceduti fuori dalla sede dell’impresa risulta consigliabile l’emissione di un documento di trasporto o di un buono di consegna per consentire l’identificazione del destinatario e dimostrare l’inerenza della spesa: sul DDT andrà indicata, quale causale del trasporto “cessione gratuita” o “omaggi” e le generalità del donatario.

Il limite degli euro 50,00 per la detraibilità dell’IVA sugli acquisti, si riferisce al valore complessivo dell’omaggio.

Qualora questi sia costituito da una confezione contenente più beni, il riferimento normativo è al valore economico totale e non al singolo bene.

Quindi il valore complessivo dell’intera confezione, dato al valore di insieme di tutti i beni, non deve superare la soglia ammessa per la detraibilità.

Nell’ipotesi poi che un bene acquistato o importato allo scopo essere oggetto di omaggio, e qualora esso sia di valore unitario superiore a euro 50,00, venga invece successivamente ceduto a titolo oneroso, l’impresa dovrà emettere una fattura di vendita.

In questo caso, dato che al momento dell’acquisto l’IVA non è stata detratta, la fattura di vendita dovrà essere emessa ai sensi dell’articolo 10, punto n. 27-quinquies, del D.P.R. n. 633/72.

Un’ulteriore fattispecie è data dagli omaggi consistenti in generi alimentari e bevande; basti pensare ai cesti natalizi contenenti prodotti quali salumi, formaggi, prodotti da forno o vini spumanti.

L’Amministrazione Finanziaria si è espressa al riguardo con la C.M. n. 54/E/2002, punto 16.6.

Viene sottolineato che per gli acquisti di prodotti alimentari e bevande:

- è ammessa la detraibilità dell’IVA nell’ipotesi che i beni costituiscano oggetto dell’attività propria dell’impresa o di somministrazione in mense scolastiche, aziendali o internazionali o mediante distributori automatici collocati nei locali dell’impresa, ai sensi dell’articolo 19-bis, comma 1, lettera f);

- è ammessa la detrazione dell’IVA per gli acquisti o l’importazione di generi alimentari e di bevande solo se di valore unitario inferiore al limite di euro 50,00, come previsto dall’articolo 19-bis1, comma 1, lettera h).

Qualora il bene oggetto dell’omaggio rientri nelle spese di rappresentanza (valore unitario superiore a euro 50,00), ai fini di stabilire l’ammontare dello loro deducibilità si dovrà fare riferimento alle disposizioni contenute nell’articolo 108, comma 2 del TUIR.

La norma richiede comunque che le spese di rappresentanza rispondano ai requisiti di inerenza e congruità in funzione della natura e della destinazione degli omaggi.

Soddisfatti questi principi, vengono fissati dei limiti di deducibilità.

Nel periodo d’imposta in cui sono state sostenute le spese per l’acquisto dei beni omaggio di valore unitario superiore a euro 50,00, è ammessa la deducibilità in proporzione all’ammontare dei ricavi e dei proventi derivanti dalla gestione caratteristica risultante dalla dichiarazione dei redditi del medesimo periodo:

- per volumi non superiori a 10 milioni di euro è ammessa la deducibilità nella misura pari al 1,5% (lettera a));

- per volumi compresi tra 10 e 50 milioni di euro in misura pari allo 0,6% (lettera b));

- per volumi eccedenti 50 milioni di euro la deducibilità è consentita nella misura dello 0,4% (lettera c)).

Il conteggio va effettuato con il criterio degli scaglioni (come per la determinazione dell’IRPEF).

Le aliquote sopra riportate sono valevoli dal 2016 a seguito della modifica apportata al secondo comma dell’articolo 108 del TUIR avvenuta con l’articolo 9, comma 1 del D.lgs. n. 147/2015.

Per le imprese di nuova costituzione, le spese per rappresentanza sostenute nei primi periodi d’imposta anteriori a quello in cui sono conseguiti i primi ricavi, saranno da rinviare, e diverranno deducibili dal reddito nel periodo nel quale si conseguono i primi ricavi e in quello successivo applicando sempre e comunque le percentuali suddette.

Il combinato disposto dell’articolo 108, comma 2 del TUIR e del D.M. 19.11.2008, fissano a euro 50,00 il limite di deducibilità integrale delle spese per omaggi, comprensivo anche degli oneri accessori di diretta imputazione.

È il caso, ad esempio, di quei beni che hanno un costo unitario superiore a euro 50,00, per i quali l’IVA diviene indetraibile. Si dovrà, quindi, considerare nel costo anche la quota corrispondente all’IVA e confrontare tale somma con il limite di deducibilità (euro 50,00).

Per gli omaggi che non superano questo importo non si applicano le percentuali di deducibilità da applicare ai volumi dei ricavi e proventi; infatti, ai sensi dell’articolo 1, comma 2, nel determinare l’importo deducibile

“… non si tiene conto delle spese relative a beni distribuiti gratuitamente di valore unitario non superiore a 50,00 euro, deducibili per il loro intero ammontare …”.

Si ricorda, inoltre, che non sono previsti limiti quantitativi per le spese per omaggi dal valore unitario non superiore a euro 50,00; l’impresa è libera di scegliere l’ammontare che desidera da destinare all’acquisto di omaggi.

La deducibilità degli omaggi ai fini IRAP dipende dalla veste giuridica adottata dall’impresa, in considerazione che questa sia soggetta all’IRES piuttosto che all’IRPEF, a seguito delle modifiche apportate dalla Legge Finanziaria 2008 al D.lgs. n. 446/97, per la determinazione della base imponibile sono previste due diverse metodologie di calcolo.

Per le imprese tenute al versamento dell’IRES il valore della produzione netto è calcolato col metodo a valori di bilancio: in base a questo metodo le spese di rappresentanza vengono iscritte quali componenti negativi nella voce “B14 – Oneri diversi di gestione” del Conto Economico.

Gli omaggi risultano pertanto deducibili in quanto tale voce è influente nella determinazione della base imponibile IRAP.

Per le imprese soggette all’IRPEF, per il calcolo della base imponibile IRAP, si applica il metodo del valore fiscale, nel quale le spese di rappresentanza non sono comprese tra i componenti deducibili IRAP.

Per entrambi i metodi non rileva se il valore unitario dell’omaggio sia inferiore o superiore a euro 50,00: la deducibilità o l’indeducibilità IRAP dipende dalle altre variabili sopra descritte.

Omaggio di beni oggetto dell’attività d’impresa

Secondo la C.M. n. 188/E/1998, l’omaggio di beni la cui produzione o il cui commercio rientra nell’attività propria dell’impresa non costituisce spese di rappresentanza.

Ai fini dell’IVA l’omaggio di beni oggetto dell’attività aziendale comporta:

- la detraibilità dell’IVA sull’acquisto del bene prodotto o commercializzato dall’impresa stessa. Sarà l’impresa a decidere successivamente se il bene verrà ceduto a titolo gratuito piuttosto che a titolo oneroso;

- nel caso di cessione gratuita l’omaggio verrà assoggettato ad IVA come previsto dall’articolo 2, comma 2, punto n. 4, D.P.R. n. 633/72. Il valore normale del bene costituirà la base imponibile e la rivalsa dell’IVA non sarà obbligatoria, rimanendo a carico dell’impresa cedente, secondo le disposizioni dell’articolo 18, comma 3, D.P.R. n. 633/72.

L’impresa per documentare la cessione senza esercizio di rivalsa può alternativamente:

- emettere fattura comprensiva di IVA senza addebitarla al beneficiario ed indicare che trattasi di omaggio senza rivalsa ai sensi dell’articolo 18, comma 3, del D.P.R. n. 633/72;

- emettere autofattura singola con indicazione dell’aliquota, dell’imposta e del valore normale del bene; in questo caso è obbligatorio indicare che si tratta di un’autofattura per omaggi;

- adottare il registro degli omaggi in cui va riportato quotidianamente il totale degli omaggi effettuati distinti per aliquote. Successivamente si dovranno annotare gli importi nel registro IVA per far rilevare l’imposta a debito nelle liquidazioni periodiche.

Ne consegue che la mancata rivalsa dell’IVA comporta un costo indeducibile, come previsto dall’articolo 99, comma 1 del TUIR.

In alternativa per escludere l’IVA dalla cessione l’impresa deve rinunciare alla detrazione dell’imposta assolta sull’acquisto.

A differenza delle disposizioni in tema di IVA non rilevano problematiche sulla deducibilità degli omaggi ai fini delle imposte dirette.

La deducibilità è ammessa a prescindere che si tratti di beni oggetto dell’attività propria dell’impresa o meno; ciò che rileva è che siano soddisfatti i requisiti di cui all’articolo 108, comma 2, del TUIR e del D.M. 19.11.2008.

Pertanto:

- integrale deducibilità degli omaggi di valore unitario inferiore o uguale a euro 50,00;

- deducibilità proporzionata ai volumi di ricavi e proventi di cui all’articolo 1, comma 2 del Decreto per gli omaggi dal valore superiore.

Per quanto attiene l’IRAP valgono le medesime considerazioni espresse per gli omaggio di beni non rientranti nell’attività propria dell’impresa.

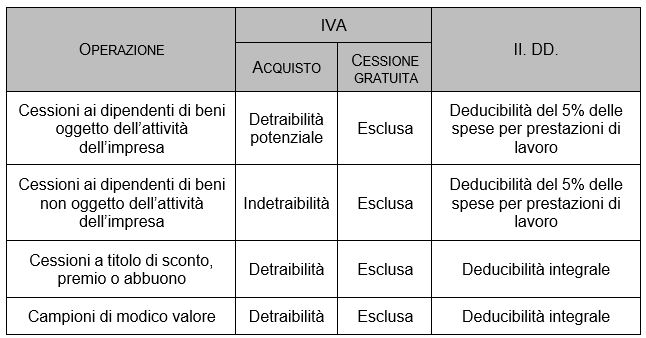

Cessioni gratuite che non costituiscono omaggi

Non tutte le cessioni a titolo gratuito costituiscono spese di rappresentanza; per alcune di esse manca il carattere dell’inerenza, per altre quello della gratuità.

Non rientrano tra le spese di rappresentanza le cessioni di beni effettuate:

- verso i dipendenti;

- a titolo di premio, sconto o abbuono;

- quali campioni di modico valore.

Per quanto riguarda il rapporto con i dipendenti le cessioni gratuite di beni vengono inquadrate tra le spese per prestazioni di lavoro, rientrando tra le liberalità concesse.

I costi sostenuti per l’acquisto dei beni destinati ad essere omaggiati ai dipendenti possono essere portati in deduzione dal reddito, ai sensi dell’articolo 95, comma 1 del TUIR.

Il costo complessivamente sostenuto potrebbe non risultare totalmente deducibile. Infatti, è l’articolo 100, comma 1 del TUIR, a stabilire che le spese sostenute volontariamente dall’impresa e a favore dei dipendenti sono sempre deducibili per un ammontare complessivo non superiore al 5‰ del totale delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi.

Trattamento IVA degli omaggi

L’IVA pagata all’atto dell’acquisto è totalmente detraibile.

Al momento della consegna gratuita del bene al dipendente sarà necessario valutare se l’atto generi o meno un’operazione imponibile.

Bisognerà verificare se il bene rientra nell’attività propria dell’impresa e calcolarne il costo unitario:

- per beni che rientrano nell’attività propria dell’impresa si genera un’operazione imponibile con conseguente obbligo di emissione di autofattura con IVA calcolata sul valore normale del bene (a meno che non si decida di effettuare la rivalsa sul dipendente);

- per beni che non rientrano nell’attività propria dell’impresa occorrerà distinguere tra gli acquisti di beni dal valore unitario inferiore o pari a euro 50,00 da quelli dal valore superiore:

- per quelli di valore inferiore o pari, l’operazione non è soggetta ad IVA;

- per quelli di valore superiore, si genera un’operazione imponibile con conseguente obbligo di emissione di autofattura con IVA calcolata sul valore normale del bene.

In alternativa è sempre possibile considerare indetraibile l’IVA sugli acquisti: in tal caso alla consegna gratuita del bene non sorgono obblighi in quanto l’operazione non viene considerata rilevante.

Nelle pratiche di mercato, può avvenire che in luogo di concedere uno sconto sul prezzo di vendita, l’impresa scelga di cedere in via accessoria una maggiore quantità di prodotto, o eventualmente altri beni, a titolo di abbuono o di premio.

Un esempio è dato da confezioni di generi alimentari nelle quali è offerta una maggiore quantità di prodotto a prezzo invariato.

Queste operazioni si contraddistinguono per l’assenza del carattere della gratuità in quanto il cliente versa comunque un corrispettivo per l’acquisto del bene cui è associata la promozione o l’offerta.

La disciplina IVA di riferimento è contenuta nell’articolo 15, comma 1, punto n. 2, del D.P.R. n. 633/72: non concorrono a formare la base imponibile

“il valore normale dei beni ceduti a titolo di sconto, premio o abbuono in conformità alla originarie condizioni contrattuali …”.

Elemento centrale diviene il contratto di acquisto tra le parti, mentre non ha rilevanza il fatto che i beni ceduti rientrino o meno tra l’attività propria dell’impresa.

Il valore normale della parte data in offerta viene incluso nel prezzo di vendita. L’IVA versata all’acquisto e relativa ai beni ceduti a titolo di sconto o abbuono risulta detraibile secondo le disposizioni ordinarie indicate dall’articolo 19 del D.P.R. n. 633/72.

La parte di IVA attribuibile al prodotto concesso in offerta viene esclusa della cessione, non concorrendo a formare la base imponibile.

Nessuna problematica di rilievo in merito alle imposte dirette: confermata l’inerenza dell’operazione ai fini imprenditoriali di promozione: la spesa risulta essere totalmente deducibile ai sensi dell’articolo 108, comma 2 del TUIR.

L’offerta di campioni di modico valore ai propri clienti, come disposto dall’articolo 2, comma 3, lettera d) del D.P.R. n. 633/72, non vengono considerate cessioni. Pertanto, non sono assoggettate all’IVA.

Trattasi di confezioni dal contenuto significativamente ridotto di prodotto e dal modesto valore economico, solitamente utilizzate, nella pratica commerciale, per promozioni; si pensi, ad esempio, a campioni di creme per il viso o profumi.

La normativa dispone che:

- la definizione di modico valore va riscontrata in riferimento agli usi commerciali;

- è obbligatorio apporre sulla confezione un contrassegno indelebile e non asportabile che dichiari trattasi di “campione gratuito”.

L’IVA sull’acquisto dei campioni è ammessa in detrazione, mentre viene portata fuori campo l’IVA la loro cessione.

Nelle imposte dirette la spesa è totalmente deducibile, data l’inerenza dell’operazione con l’attività esercitata.

L’articolo 1, comma 5 del D.M. 19.11.2008 individua infine un’ulteriore fattispecie:

“Non costituiscono spese di rappresentanza …, le spese di viaggio, vitto, e alloggio sostenute per ospitare clienti, anche potenziali, in occasione di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa …”.

La deducibilità di queste erogazioni viene subordinata alla tenuta di un’apposita documentazione dalla quale risultino le generalità dei soggetti ospitati, la durata e il luogo di svolgimento della manifestazione oltre alla natura dei costi sostenuti.

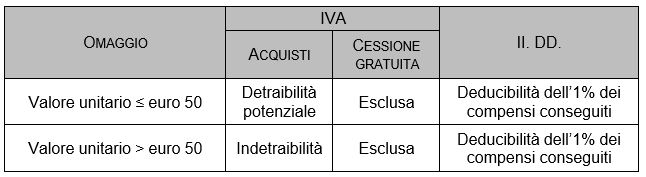

Omaggi effettuati da professionisti

La disciplina delle spese di rappresentanza per i lavoratori autonomi viene individuata nell’articolo 54, comma 5 del TUIR. Tale norma non ha subito modifiche, a differenza di quanto accaduto per le imprese.

Le disposizioni IVA degli omaggi effettuati dai professionisti è contenuta nell’articolo 19- bis1, comma 1, lettera h) del D.P.R. n. 633/72 per cui l’IVA sugli acquisti:

- è ammessa in detrazione se il valore unitario del bene è inferiore o uguale a euro 50,00;

- non è ammessa la detraibilità se superiore a euro 50,00.

La cessione gratuita risulta assoggettata all’IVA se il valore unitario dell’omaggio è inferiore o pari a euro 50,00, diversamente se il valore risulta superiore viene esclusa dall’imponibilità l’IVA.

Emergono delle problematiche nel caso in cui si voglia portare in detrazione l’IVA pagata. Per poter detrarre l’IVA sugli acquisti è necessario che l’operazione di cessione dell’omaggio sia imponibile IVA, suscitando non poche problematiche.

Il professionista dovrà alternativamente:

- emettere un’autofattura;

- tenere il registro degli omaggi;

- emettere fattura nei confronti del beneficiario l’omaggio esercitando la rivalsa dell’IVA.

Scegliendo, invece, di non avvalersi della detrazione dell’IVA pagata all’atto dell’acquisto, il professionista riuscirà a distrarsi dall’obbligo di assoggettare l’operazione ad IVA.

Per le imposte dirette trova applicazione la disciplina indicata dall’articolo 54, comma 5 del TUIR. Pertanto, ai professionisti, si applicano le regole ordinarie per la deducibilità degli omaggi.

Ai sensi dell’articolo 54, comma 5, vengono considerate spese di rappresentanza

“… le spese sostenute per l’acquisto o l’importazione di oggetti di arte, di antiquariato o da collezione, anche se utilizzati come beni strumentali …, nonché quelle sostenute per l’acquisto o l’importazione di beni destinati ad essere ceduti a titolo gratuito”.

La norma, però, individua per i lavoratori autonomi un limite alla deducibilità individuato nell’1% dei compensi percepiti nel periodo d’imposta.

A differenza di quanto previsto per le imprese, rientrano tra le spese di rappresentanza gli omaggi che il professionista effettua nei confronti dei propri dipendenti, con applicazione ordinaria delle disposizioni.

Leggi anche:

Omaggi di fine anno: trattamento fiscale

Il trattamento fiscale delle cessioni a titolo gratuito (gli omaggi natalizi)

11 dicembre 2017

Gianfranco Costa