La ratio della norma sulla tracciabilità delle spese di trasferta non sembra trovare attuazione nella norma emanata. A questo punto è necessario un intervento del legislatore per sistemare le distorsioni della nuova normativa.

Un vecchio adagio dice che la gatta frettolosa fa i figli ciechi. Forse questo vale anche per la previsione normativa che, dal 2025, ha previsto l’obbligo della tracciabilità dei pagamenti delle spese di trasferta. La fretta però la si poteva prevedere per un decreto legge, provvedimento d’urgenza, ma non per la legge. Vediamo cosa è stato previsto in materia e quali correzioni, ci si augura, apporterà a breve il legislatore.

Limitiamo l’attenzione alle regole per il reddito di lavoro dipendente e per il reddito d’impresa, tralasciando le modifiche apportare al reddito di lavoro autonomo, anch’esso poco chiare e che saranno sicuramente per questo modificate a breve.

Il dettato normativo sulla tracciabilità delle spese di trasferta

L’articolo 1, commi 81 – 83, legge 207/2024 (Legge di bilancio 2025) ha apportato modifiche:

L’articolo 1, commi 81 – 83, legge 207/2024 (Legge di bilancio 2025) ha apportato modifiche:

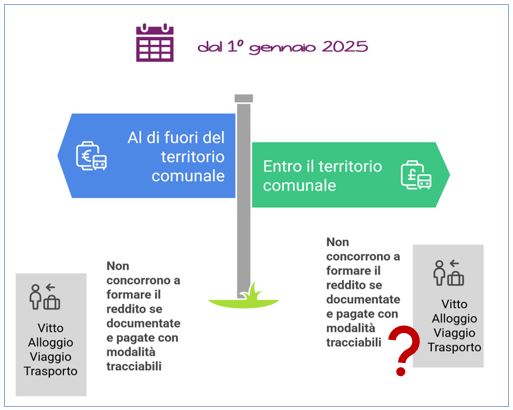

- all’articolo 51 del TUIR, in tema di determinazione del reddito di lavoro dipendente. L’ultimo periodo del comma 5 recita: «I rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all’articolo 1 della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni di cui al presente comma, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguiti con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’articolo 23 del decreto legislativo 9 luglio 1997, n. 241».

Attenzione!

Dato che il comma 5 disciplina il regime fiscale delle trasferte effettuate fuori del territorio comunale (primo periodo del comma), come pure quello delle trasferte effettuate nel medesimo comune sede di lavoro (quarto periodo del comma), dalla interpretazione letterale della norma se ne deve dedurre che l’esenzione da imposizione (ovvero la non concorrenza al reddito di lavoro dipendente) sia parimenti applicabile ai costi analiticamente rimborsati in relazione alle trasferte o missioni effettuate tanto al di fuori del territorio comunale, quanto all’interno del comune sede abituale del lavoratore.

È di tutta evidenza tuttavia che, in ogni caso, nella stesura attuale del comma 5, risulta poco comprensibile la lettura del quarto periodo del comma.

Per la sede di lavoro degli amministratori si rinvia alla circolare agenzia delle Entrate 26 gennaio 2001, n. 7/E, paragrafo 5.3.

- all’articolo 95 del TUIR, in tema di deducibilità, nell’ambito del reddito d’impresa, delle spese per prestazioni di lavoro.

Il comma 3-bis, introdotto dalla legge di bilancio, recita:

«Le spese di vitto e allo