Approfondiamo le tematiche che nascono quando, in sede di separazione coniugale, almeno uno dei coniugi esercita attività d’impresa, proponendo alcune valutazioni sulle soluzioni a questa difficile fase della vita imprenditoriale (Salvatore Dammaco)

L’impresa familiare e la separazione

Quali sono gli effetti della separazione giudiziale tra coniugi, in presenza d’impresa familiare?

L’art. 230-bis c.c. non contempla questa ipotesi e la dottrina ha espresso diverse opinioni.

Poiché compito di questo lavoro è la ricerca e, possibilmente, la soluzione dei problemi fiscali connessi con la separazione coniugale, evidenziamo alcune ipotesi di accordo tra i coniugi e, naturalmente, i loro effetti fiscali:

– continuazione dell’impresa familiare sino alla omologazione del divorzio (ammesso che la giurisprudenza consenta la prosecuzione dell’impresa familiare sino a detto provvedimento giudiziale), tenendo presente che, qualora l’impresa familiare sia ancorata alla vita coniugale, la separazione condurrebbe al suo scioglimento;

– recesso del partecipe o del titolare (imprenditore) dall’impresa familiare;

– donazione dell’impresa familiare da parte del titolare (imprenditore);

– conferimento dell’impresa familiare in società;

– scioglimento dell’impresa familiare.

Vogliamo sottolineare che l’eventuale cessione dell’impresa familiare comporta il diritto di prelazione alla sua acquisizione da parte del partecipe interessato, come andremo ad accertare nel successivo paragrafo “La prelazione nella cessione dell’impresa familiare a favore del coniuge separato”. – segue nel PDF da scaricare qui sotto…

Il recesso del coniuge titolare dall’impresa familiare

Esaminiamo il caso di recesso del coniuge titolare dall’impresa familiare, attraverso alcuni spunti giurisprudenziali.

La Suprema Corte (sez. lavoro, sentenza del 20 giugno 2003, n. 9897) è stata investita di un caso di esercizio pubblico (gestione di un autonoleggio) che ha assunto la forma giuridica d’impresa familiare (tra l’altro contestata dal fratello partecipe del titolare) ed ha affermato i seguenti principi:

– l’impresa collettiva appartiene per quote, eguali o diverse, a più persone (art. 2251 e segg. c.c.), mentre l’impresa familiare di cui all’art. 230-bis c.c. appartiene solo al suo titolare: tuttavia i familiari partecipanti hanno diritto ad una quota degli utili.

Né tale regime è inficiato se uno dei beni aziendali sia di proprietà del collaboratore familiare. Inoltre, il titolare dell’impresa familiare ha diritto di recedere dall’impresa familiare o di cessarla, osservando il diritto degli altri familiari a vedersi liquidare la quota, ovvero a chiedere il risarcimento del danno, in presenza di cessazione senza giusta causa….- segue nel PDF da scaricare qui sotto…

Il conferimento dell’impresa familiare in società

Una soluzione ottimale quando i coniugi si separano, in maniera civile e consensuale, nel senso che interrompono i rapporti coniugali, lasciando in essere i rapporti commerciali avviati nel passato attraverso la costituzione di un’impresa familiare, è quella di costituire una società, sia essa di persone (società in nome collettivo più probabile che una società in accomandita semplice – si veda l’Allegato A) che di capitali (società a responsabilità limitata più probabile che una società per azioni – si veda l’Allegato B), conferendo

nella stessa l’impresa familiare.

Prima di entrare nel merito dell’argomento propostoci, sembra doveroso ricordare che:

- l’art. 230-bis c.c. stabilisce che le decisioni inerenti alla gestione straordinaria dell’impresa familiare (tra le quali sono da includere la cessione ed il conferimento dell’impresa), devono essere adottate a maggioranza dei familiari (intesa per teste e non per partecipazione capitalistica) che partecipano all’impresa.

Qualora l’imprenditore non osservi questa disposizione e decida in autonomia si espone all’azione per gli eventuali danni che i collaboratori familiari possono dimostrare di aver subíto; - la Corte di Cassazione, Sez. Unite, del 23 giugno 1993, n. 6951, ha affermato la natura giuridica individuale e non collettiva dell’impresa familiare, con la conseguenza che il suo conferimento in una società non si può far risalire ad un ente collettivo e non può usufruire delle agevolazioni fiscali previste per l’istituto della trasformazione societaria, bensì del trattamento tributario della cessione d’azienda:

“L’impresa familiare ha natura individuale e non collettiva, sicché, fermo il diritto dei familiari partecipati ad una quota degli utili, l’imprenditore che presenta la dichiarazione dei relativi redditi rimane l’unico titolare dell’azienda, con la conseguenza che, ove questi conferisca la medesima azienda al fine della costituzione con detti partecipanti di una società personale, il conferimento non può farsi risalire all’intero gruppo e non può essere assoggettato al regime fiscale proprio della trasformazione di un soggetto o centro di imputazione collettivo in altro soggetto collettivo, ma costituisce cessione di azienda ed è soggetto al relativo trattamento tributario, salvo che non ricorra la condizione della sua attuazione con atto registrato entro il 30 settembre 1985, nel qual caso, eccezionale, l’art. 3 del D.L. 19 dicembre 1984, n. 853 – convertito in legge 17 febbraio 1985, n. 17 – consente che la cessione stessa non sia considerata tale ai fini dell’imposta sul reddito e fruisca del beneficio dell’applicazione in misura fissa della imposta di registro, ipotecaria e catastale”.

- a conferma di questo indirizzo giurisprudenziale (natura individuale e non collettiva dell’impresa familiare), in seguito la stessa Corte di Cassazione, sez. tributaria:

a) con sentenza del 3 maggio 2001, n. 6202, ha affermato che l’avviso di accertamento, per la dichiarazione annuale dell’IVA presentata dal titolare dell’impresa familiare, non può essere notificato – provocando la sua nullità – alla società in nome collettivo nella quale la predetta impresa familiare è stata conferita.

In realtà, la notifica doveva essere effettuata nei confronti dell’ex titolare dell’impresa stessa:

b) con sentenza del 14 maggio 2007, n. 10946, ha affermato che i collaboratori dell’impresa familiare non sono titolari di quote della stessa azienda, ma titolari di diritto ad una remunerazione della loro opera:

GIURISPRUDENZA

“In tema di IVA, la rettifica della dichiarazione presentata dal titolare dell’impresa familiare, emessa e notificata nei confronti della società in nome collettivo successivamente costituita tra il titolare dell’impresa familiare ed i suoi collaboratori con contestuale conferimento dell’azienda, è nulla, ancorché la costituzione della società sia avvenuta ai sensi dell’art. 3, sedicesimo comma, del D.L. 19 dicembre 1984, n. 853, convertito con modificazioni nella legge 17 febbraio 1985, n. 179, dovendo l’accertamento essere effettuato nei confronti del soggetto che, in quell’annualità d’imposta, era il titolare dell’impresa, anziché nei confronti della società intimata, non determinando il conferimento d’azienda, in siffatta ipotesi, la successione nell’“ universum ius” del conferente” (Cass., sez. trib., 3 maggio 2001, n. 6202).

GIURISPRUDENZA

“Infine, per quanto concerne il terzo motivo di ricorso, è da rilevare che i collaboratori familiari, ai sensi dell’art. 230- bis cod. civ., comma 1 “partecipano agli utili dell’impresa ed anche all’avviamento in proporzione della quantità e qualità del lavoro prestato”, e, quindi, sono titolari non di quote dell’azienda, ma del diritto ad una remunerazione della loro opera che tenga conto pure degli incrementi del valore aziendale, con la conseguenza che il loro apporto non implica in sé una decurtazione dell’attivo ereditario, ma può comportare eventuali posizioni debitorie del defunto titolare dell’impresa, detraibili dall’attivo stesso, se ed in quanto si adduca e dimostri che determinati compensi partecipativi siano ancora dovuti alla cessazione del rapporto di collaborazione segnata dalla morte di detto titolare (…)” (Cass., sez. trib. 14 maggio 2007, n. 10946).

- il reddito dell’impresa familiare non è un reddito prodotto in forma associata, come inganna la sua collocazione nell’art. 5, comma 4, del D.P.R. 22 dicembre 1986, n. 917, bensì un reddito d’impresa (che rimane tale per il suo titolare, appunto imprenditore) che è attribuito ai collaboratori familiari (tra cui eventualmente il coniuge) in regime di trasparenza, indipendentemente dall’effettiva percezione (si veda la Circolare dell’allora Direzione Gen.le delle II.DD. del 19 dicembre 1976, n. 40/9/2146, riportata parzialmente nel paragrafo 4.3).

Pertanto, l’unico imprenditore presente nell’impresa familiare è il titolare e, conseguentemente, può conferire l’azienda in regime di neutralità fiscale, ai sensi dell’art. 176, del predetto D.P.R. n. 917/1986, e solo a lui spetteranno le quote della società conferitaria neocostituita.

Infatti, la Risoluzione dell’Agenzia delle Entrate del 10 giugno 2008, n. 233/E, conferma l’impossibilità da parte dei collaboratori dell’impresa familiare di poter essere destinatari di quote della società conferitaria neocostituita:

“Da ultimo la scrivente fornisce chiarimenti, con gli effetti tipici dell’interpello ai sensi dell’art. 11, della legge 27 luglio 2000, n. 212, in ordine al secondo quesito posto dai soggetti istanti in sede di produzione di documentazione integrativa, ossia se è possibile attribuire una partecipazione al capitale della società conferitaria, in regime di neutralità fiscale, al collaboratore dell’impresa familiare “Y Group Di Y”.

Al riguardo si fa presente quanto segue.

Il conferimento d’azienda in continuità dei valori fiscali, c.d. “neutrale”, può essere effettuato, subordinatamente alla sussistenza di tutti gli altri requisiti oggettivi e soggettivi di cui al citato art. 176 del T.U.I.R.,

“tra soggetti residenti nel territorio dello Stato nell’esercizio di imprese commerciali”.

La “Y Group Di Y”, in cui collabora il coniuge del titolare, è una impresa individuale, costituita sotto la forma di impresa familiare ai sensi dell’art. 230-bis del codice civile.

Dal punto di vista fiscale, è stato chiarito (Circolare n. 40 del 19 dicembre 1976) che, sebbene il trattamento dei redditi delle imprese familiari di cui all’art. 230-bis del codice civile sia collocata nell’ambito dell’art. 5 (comma 4), rubricato “redditi prodotti in forma associata”, “non significa che nel caso di impresa familiare si tratta di reddito prodotto in forma associata”, ma solamente che si applica a tali redditi il principio di “trasparenza”, in forza del quale il reddito prodotto è imputato a ciascun avente diritto indipendentemente dall’effettiva percezione. F

atta tale premessa, l’unico soggetto in una impresa familiare ex art. 230-bis del codice civile avente la qualifica di imprenditore e che, quindi, può conferire l’azienda in neutralità ai sensi dell’art. 176 del T.U.I.R. è il titolare dell’impresa stessa.

Pertanto solo a lui spetteranno le quote della conferitaria neocostituita”.

In sostanza, per aggirare il divieto di attribuire quote della nuova società al coniuge collaboratore dell’impresa familiare, interessato alla partecipazione nella neo costituita società, è opportuno seguire il seguente iter procedurale, senza voler perseguire fini elusivi d’imposta (art. 37-bis, del D.P.R. 29 settembre 1973, n. 600):

- liquidare la quota dell’impresa familiare spettante al coniuge partecipe (comprensivo degli utili conseguiti e non distribuiti, al netto delle spese di mantenimento – di cui alla sentenza della Corte di Cassazione del 23 giugno 2008, n. 17057, riportata nel paragrafo 4.3 – ovvero impiegati nell’acquisto di beni strumentali dell’impresa, oltre al valore di avviamento) per consentire allo stesso di sottoscrivere una quota adeguata del capitale della società da costituire.

Si ritiene possibile anche che i partecipanti all’impresa familiare possano conferire i loro diritti (diritto di credito consistente nel diritto agli utili dell’impresa familiare, ai beni acquistati con essi nonché agli incrementi dell’azienda, incluso il valore di avviamento) sull’impresa stessa.

In pratica, il coniuge imprenditore conferisce la proprietà dell’impresa al netto dei diritti spettanti ai familiari collaboratori, mentre questi ultimi conferiscono i predetti loro diritti di credito verso la stessa impresa familiare;

- valutare attentamente con il dottore commercialista, l’opportunità di trasferire l’impresa familiare in regime di neutralità fiscale, invocando l’art. 176, del D.P.R. 22 dicembre 1986, n. 917, non tralasciando un aspetto contingente e non di natura economica, cioè l’esigenza talvolta di chiudere la partita finanziaria con il coniuge e non lasciare che siano rimandati in futuro degli impegni (plusvalenze latenti nelle partecipazioni, regolate dall’art. 176, comma 2-bis, dell’anzidetto D.P.R. n. 917/1986);

- valutare, con il dottore commercialista, l’opportunità di contenere l’ammontare del capitale sociale – ovviamente deve essere pari al minimo previsto per le società di capitali, nel caso si scelga questa forma societaria – della costituenda società imputando a riserve l’eccedenza del netto di patrimonio conferito che potrà riportare, tra le attività, anche il valore di avviamento;

- costituire una società di persone o di capitali (in quest’ultimo caso occorre che sia predisposta una relazione di stima dell’impresa), con la quale è indispensabile tra l’altro, precisare le quote di partecipazione dei due coniugi (non si esclude la possibilità di far partecipare anche la prole come soci nella compagine sociale);

- versare presso un istituto di credito il 25% del valore conferito in contanti da parte dei soci (in caso di costituzione di una società di capitali);

- stipulare l’atto notarile di costituzione della società con conferimento dell’impresa familiare, già incisa della quota liquidata e versata al coniuge collaboratore;

- dare in cambio dell’apporto dell’azienda le quote di partecipazione al coniuge imprenditore;

- dare in cambio dell’apporto di danaro e/o di beni dell’ex coniuge collaboratore le quote spettanti di partecipazione nella società;

- dichiarare, entro 30 giorni dalla costituzione, l’inizio di attività all’Agenzia delle Entrate, al Registro delle imprese e agli istituti previdenziali;

- versare l’imposta di registro, per la costituzione della società;

- nel caso si opti per il conferimento dell’impresa a valori di mercato con l’emersione anche fiscale del valore di avviamento, rinunciando così alla neutralità fiscale dello stesso conferimento, programmare l’imposta sostitutiva dell’imposta sul reddito – IRES o IRPEF – e dell’IRAP, di cui al D.M. 25 luglio 2008 (1).

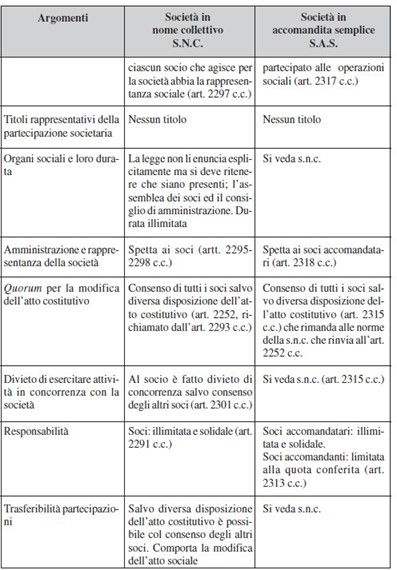

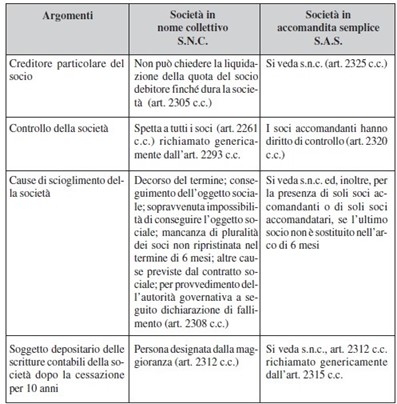

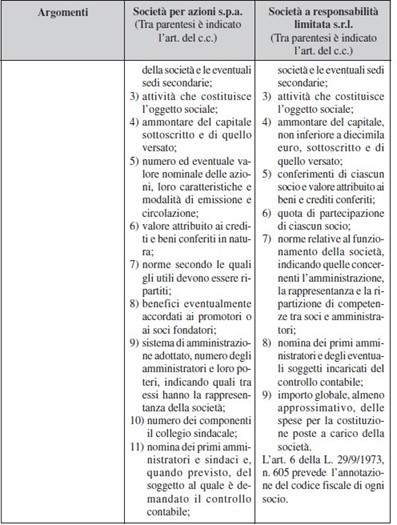

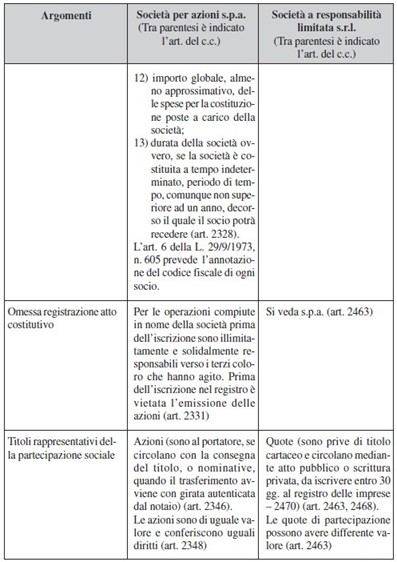

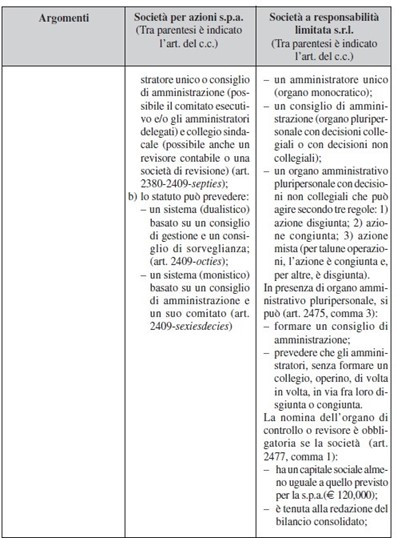

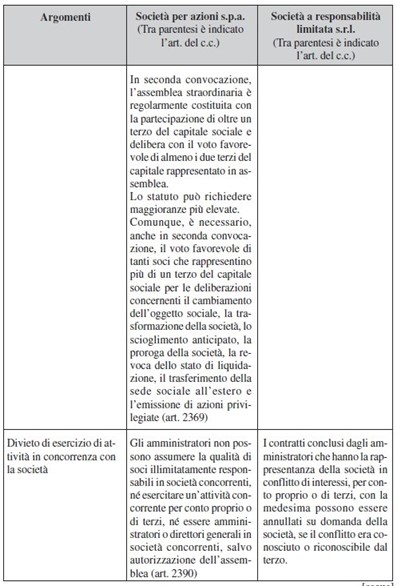

Allegato A – Tabella di raffronto tra la S.N.C. e la S.A.S.

Argomenti |

SNC Società in nome collettivo, |

SAS Società in accomandita semplice |

| Nozione |

Tutti i soci rispondono solidalmente e illimitatamente per le obbligazioni sociali. Il patto contrario non ha effetti nei confronti di terzi (art. 2291 cc) |

I soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali. I soci accomandanti rispondono LIMITATAMENTE ALLE QUOTE CONFERITE. Le quote di partecipazioni dei soci non possono essere rappresentata da azioni (art. 2313 cc) |

| Forma dell’atto costitutivo | Scrittura privata con firme auteticate dal notaio oppure atto pubblico (art. 2292 cc) | Si veda s.n.c (art 2315 cc) |

| Ragione sociale | Nome di uno o più soci con l’indicazione della sigla s.n.c. (art. 2292 cc) | Nome di uno o più soci accomandatari con la sigla S.A.S (art 2314 cc) |

| Capitale sociale minimo | Non è fissato alcun limite | Si veda s.n.c |

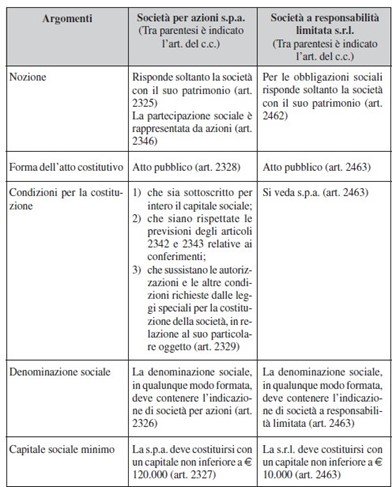

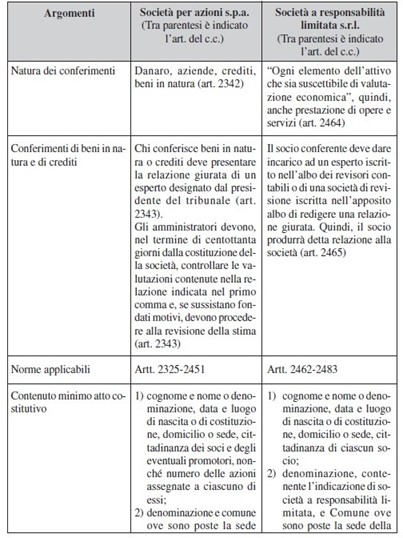

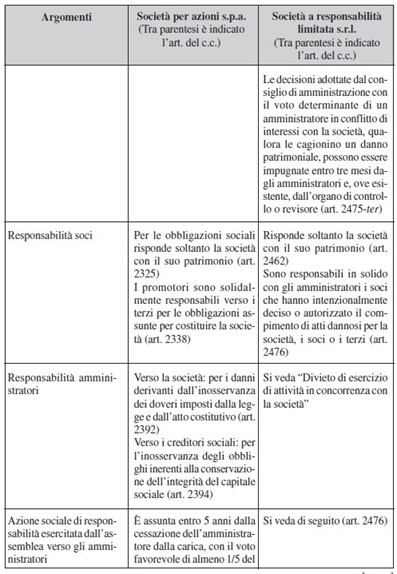

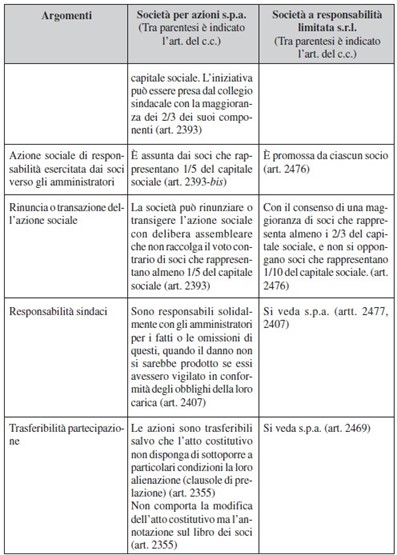

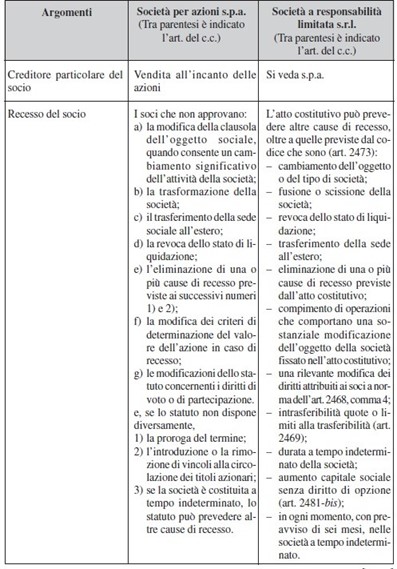

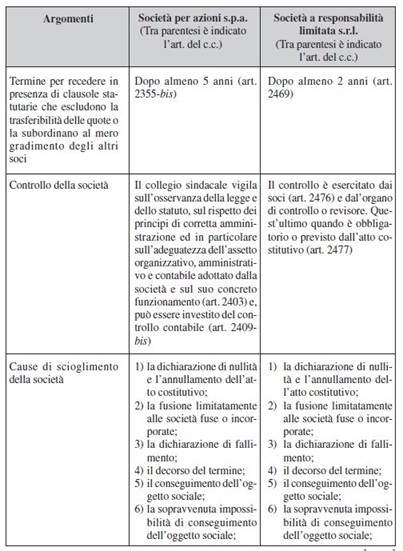

Allegato B – Tabella di raffronto tra la S.R.L. e la S.P.A.

La valutazione dell’impresa familiare

Come si determina il valore dell’impresa familiare?

È un problema che si affaccia anche quando si presenta la decisione unilaterale o bilaterale della separazione coniugale e uno dei due coniugi è collaboratore nell’impresa familiare dell’altro.

La valutazione dell’impresa subentra al fine di liquidare la partecipazione del collaboratore. Come abbiamo anticipato, l’art. 230-bis del c.c. stabilisce che il familiare collaboratore che recede dall’impresa familiare ha diritto alla liquidazione della sua partecipazione, cioè:

- alla quota di utili che, in precedenza, non gli è stata pagata ed ai beni acquistati con essi;

- alla quota di incrementi patrimoniali, incluso il valore di avviamento dell’azienda;

il tutto determinato, al momento della cessazione del rapporto di collaborazione nell’impresa familiare, con riferimento alla qualità e quantità del lavoro prestato dal collaboratore.

L’azienda coniugale

Il legislatore dell’art. 177 c.c. ha inserito il concetto di azienda coniugale nel nostro ordinamento giuridico. Infatti, trattando dei beni oggetto di comunione tra i coniugi parla delle aziende gestite da entrambi i coniugi. Si parla di gestione paritetica o cogestione tra i coniugi, cioè di possibilità per entrambi di assumere obbligazioni in nome dell’azienda che rappresentano ed amministrano.

Questo è il carattere saliente che distingue l’impresa familiare, in cui partecipano i soli due coniugi, dall’azienda coniugale; nella prima, il coniuge può collaborare nell’ambito dell’impresa con mansioni subordinate rispetto all’altro coniuge che governa la stessa; nella seconda, non si può scorgere alcuna posizione di subordinazione di un coniuge rispetto all’altro, in quanto l’amministrazione spetta ad entrambi.

Infatti, la Corte di Cassazione, sez. lavoro, con sentenza del 18 dicembre 1992, n. 13390, nel confermare quanto anticipato, hanno affermato che il regime di comunione di beni non ha alcuna influenza sulla costituzione dell’azienda coniugale:

GIURISPRUDENZA

“In relazione al disposto dell’art. 230- bis cod. civ., l’ipotesi di impresa familiare realizzata mediante la partecipazione del coniuge all’attività aziendale si differenzia dalla fattispecie dell’azienda coniugale prevista dall’art. 177 lett. d) cod. civ., in cui la collaborazione dei coniugi si attua con la gestione comune dell’impresa; ai fini di tale distinzione non ha alcuna rilevanza diretta il regime di comunione dei beni vigente tra i coniugi, che può spiegare effetti solo sul piano della tutela, ex art. 178 cod. civ., dei diritti sui beni destinati all’esercizio di impresa”

(Cass., sez. lav., 18 dicembre 1992, n. 13390).

In seguito, la Corte di Cassazione, sez. lavoro, con sentenza del 23 maggio 2006, n. 12095, ha paragonato l’azienda coniugale ad un’impresa collettiva:

GIURISPRUDENZA

“L’art. 177 cod. civ., lett. d), come modificato dalla L. 19 maggio 1975, n. 151, art. 59, considera oggetto di comunione legale le aziende gestite da entrambi i coniugi, costituite dopo il matrimonio.

Dato questo carattere essenziale di gestione paritaria, l’azienda coniugale di cui all’art. 177 c.c., lett. d), sembra assimilabile ad una impresa collettiva, diversamente dalla impresa familiare, di cui all’art. 230 bis cod. civ., introdotto dall’art. 89 della stessa legge sul nuovo diritto di famiglia, nella quale i diritti dei collaboratori rilevano solo sul piano obbligatorio, non comportano alcuna modifica nella struttura dell’impresa, che fa capo al titolare della stessa, il quale solo ha la qualifica di imprenditore ed al quale spettano i poteri di gestione e di organizzazione del lavoro (Cass. 15 aprile 2004, n. 7223, Cass. 20 giugno 2003, n. 9897, Cass. 6 marzo 1999, n. 1917, Cass. 4 ottobre 1995, n. 10412). La dottrina civilistica è divisa sulla natura giuridica dell’azienda coniugale, [segue]

Naturalmente ci può essere una variazione nella forma dell’impresa; una evoluzione da impresa familiare ad azienda coniugale allorché il coniuge, che prima svolgeva mansioni subordinate, assume mansioni paritetiche all’altro coniuge, amministrando l’azienda; una mutazione involutiva da azienda coniugale a impresa familiare, quando un coniuge abbandona l’amministrazione per adempiere a mansioni meno impegnative e meno qualificate nell’ambito dell’impresa oppure lascia l’azienda per collaborare solo nella famiglia.

Esempi tipici di aziende coniugali si hanno nei casi in cui i due coniugi gestiscono in modo paritetico un esercizio di parrucchiere, un panificio dove il marito si dedica alla produzione e la moglie alla vendita, ecc. Così come abbiamo accennato per l’impresa familiare, anche per l’azienda coniugale non c’è bisogno di un atto scritto per provare la sua esistenza in quanto è la circostanza di fatto a dimostrarla.

Del resto prima della legge 19 maggio 1975, n. 151, che ha riformato il diritto di famiglia, l’azienda coniugale si identificava con la società di fatto in cui i due soggetti erano soci.

Ci sembra opportuno precisare che, verificandosi un dissesto finanziario nell’impresa, tale da sfociare in una sentenza di fallimento il coniuge collaboratore nell’impresa familiare, non è dichiarato fallito, mentre il coniuge socio nell’azienda coniugale è trascinato negli effetti della temuta dichiarazione di fallimento.

Per concludere da un punto di vista civilistico l’argomento, ci possiamo porre il quesito se, essendo l’azienda coniugale assimilabile ad una società di fatto, sia ad essa applicabile la disciplina societaria.

A questo proposito, riportiamo alcune massime della giurisprudenza di merito: anche in rapporto a quella della impresa familiare.

Tuttavia il rilievo ad essa comune, che interessa in questa sede di tutela infortunistica, è che con le norme citate il legislatore non ha inteso disciplinare nuove forme d’impresa, ma tutelare i familiari partecipi, e si è limitato ad attribuire ad essi una serie di diritti (a carattere patrimoniale, stante la sede civilistica).

Si tratta di considerazioni comuni al carattere residuale della impresa familiare di cui all’art. 230- bis, che tutela i partecipanti, sul piano patrimoniale, in tutti i casi in cui non si configuri già la tutela propria del rapporto di lavoro subordinato o di quello societario (Cass. 26 giugno 1984, n. 3722, Cass. 9 giugno 1983, n. 3948) (Cass., sez. lav., 23 maggio 2006, n. 12095).

– Corte d’Appello Milano, 10 maggio 2006:

GIURISPRUDENZA

“Nell’impresa coniugale, a differenza dell’impresa familiare, la collaborazione dei coniugi si realizza attraverso la gestione comune dell’impresa” (Massima 1).

“La peculiarità della fattispecie disciplinata dall’art. 177, comma 1, lett. d), c.c. per quanto attiene all’azienda sta nel fatto che quando la costituzione (o l’acquisto) della stessa avviene dopo la celebrazione del matrimonio e non si tratti, in forza del titolo, di un bene personale, l’attribuzione della titolarità a uno solo dei coniugi ovvero alla comunione coniugale viene a dipendere non dalle modalità con cui si costituisce o viene acquistata l’azienda medesima, bensì dal dato rappresentato dalla gestione” (Massima 2).

“In presenza dell’ipotesi, legislativamente prevista, di gestione dell’azienda da parte di entrambi i coniugi non si discute più della configurabilità di una società di fatto, né tantomeno di un’impresa familiare ai sensi dell’art. 230- bis c.c., la cui applicazione è residuale rispetto ad ogni altro rapporto fra coniugi normativamente disciplinato”

(Massima 3).

GIURISPRUDENZA

“È insuscettibile di trasformazione in società in accomandita semplice l’azienda a conduzione familiare, poiché trattasi di fattispecie riconducibile all’impresa coniugale e quindi un’impresa collettiva non inquadrabile nei fenomeni societari” (Trib. Cagliari, 6 giugno 1996). Il Tribunale di Catania ha escluso il ricorso alla disciplina societaria:

“Nell’ipotesi in cui un’azienda sia gestita di fatto da entrambi i coniugi ed i medesimi si trovino in regime di comunione legale, in assenza di precisi accordi formali, l’azienda ricade nell’ipotesi di cui all’art. 177, lett. d), c.c. ovvero, se si tratti di azienda già appartenente ad uno dei coniugi prima del matrimonio, nell’ipotesi di cui al secondo c. dello stesso art. 177. In tali casi, pertanto, non può applicarsi la disciplina dettata in materia societaria”

(Trib. Catania, 23 dicembre 1982).Ai fini fiscali, l’azienda coniugale è disciplinata dall’art. 4 (rubricato “Coniugi e figli minori”), comma 1, lett a), del D.P.R. 22 dicembre 1986, n. 917, che recita:

“1. Ai fini della determinazione del reddito complessivo o della tassazione separata:

a) i redditi dei beni che formano oggetto della comunione legale di cui agli artt. 177 e seguenti del codice civile sono imputati a ciascuno dei coniugi per metà del loro ammontare netto o per la diversa quota stabilita ai sensi dell’ art. 210 dello stesso codice.

I proventi dell’attività separata di ciascun coniuge sono a lui imputati in ogni caso per l’intero ammontare;”.

Quindi, ai fini fiscali:

- la costituzione dell’azienda coniugale non richiede – a differenza dell’impresa familiare – la redazione di

- un apposito atto pubblico o scrittura privata autenticata;

- il reddito è suddiviso al 50% tra i coniugi o in altre misure se pattuito diversamente dagli stessi. Il titolare dell’azienda coniugale dichiara la quota di competenza del reddito d’impresa, compilazione il quadro RF o RG, mentre l’altro coniuge dichiara la sua quota di partecipazione al reddito nel quadro RH del modello Unico Persone Fisiche.

Stante questa situazione e sottolineando che nessun intervento di prassi risulta sull’argomento da parte dell’Agenzia delle Entrate, si pone il problema di come affrontare, in presenza di separazione coniugale, l’esercizio dell’attività commerciale gestito da entrambi.

Se c’è conflittualità tra i coniugi, la soluzione è ritardata e può provocare dei danni, anche irreparabili, alla stessa azienda, per cui l’opera dei professionisti (avvocati, dottori commercialisti, ecc.), in detta circostanza, deve essere improntata alla moderazione e alla ricerca di una soluzione che conduca: - alla costituzione di una società regolare (società di persone ovvero società di capitali) cui partecipino i coniugi separandi, con il conferimento dell’impresa individuale (si veda il precedente paragrafo 4.12);

- all’attribuzione dell’azienda ad uno dei due coniugi, liquidando la quota di partecipazione all’altro coniuge (si vedano il paragrafo 4.7 e seguenti);

- allo scioglimento dell’azienda e alla conseguente ripartizione del patrimonio residuale ai due ex coniugi.

Potrebbe interessarti:

La comunione “de residuo” dell’impresa individuale nella separazione coniugale

Separazione o divorzio: l’assegnazione della casa coniugale ed effetti sull’IMU

Estratto dal libro “Aspetti fiscali della separazione e del divorzio” edito da Maggioli Editore

di Salvatore Dammacco

22 maggio 2013

NOTE

(1). Decreto ministeriale 25 luglio 2008

Art. 1 – Conferimenti di azienda 1. Agli effetti dell’applicazione del regime dell’imposta sostitutiva di cui all’art. 176, comma 2-ter, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (Tuir), assumono rilievo le differenze residue tra il valore d’iscrizione in bilancio dei beni ricevuti in occasione di operazioni di conferimento di azienda, ramo o complesso aziendale, classificati dal soggetto conferitario tra le immobilizzazioni materiali e immateriali, incluso l’avviamento, e l’ultimo valore fiscalmente riconosciuto dei beni stessi presso il soggetto conferente.

2. Le differenze tra il valore civile e il valore fiscale indicate al comma 1 possono essere assoggettate a imposta sostitutiva anche in misura parziale; tuttavia, l’applicazione dell’imposta sostitutiva deve essere richiesta per categorie omogenee di immobilizzazioni. A tal fine, i beni immobili sono distinti nelle seguenti categorie: a) aree fabbricabili aventi medesima destinazione urbanistica; b)

aree non fabbricabili; c) fabbricati strumentali ai sensi dell’art. 43, comma 2, primo periodo, del Tuir; d) fabbricati strumentali ai sensi dell’art. 43, comma 2, secondo periodo, del citato Tuir; e) fabbricati di cui all’art. 90 del Tuir. I beni mobili, inclusi gli impianti e i macchinari ancorché infissi al suolo, sono raggruppati in categorie omogenee per anno di acquisizione e coefficiente di ammortamento.

Per le immobilizzazioni immateriali, incluso l’avviamento, l’imposta sostitutiva può essere applicata anche distintamente su ciascuna di esse.

3. Per la parte delle differenze tra valori civili e valori fiscali originatasi presso il soggetto conferente per effetto delle deduzioni extracontabili risultanti dal quadro EC della dichiarazione dei redditi e trasferita al soggetto conferitario ai sensi del comma 5 del citato art. 176 del Tuir, deve essere prioritariamente applicato il regime dell’imposta sostitutiva previsto dall’art. 1, comma 48, della legge 24 dicembre 2007, n. 244, e dalle relative disposizioni di attuazione recate dal decreto 3 marzo 2008 del Ministro dell’economia e delle finanze.

4. L’opzione per il regime dell’imposta sostitutiva è esercitata, distintamente in relazione a ciascuna operazione di conferimento, nel primo o, al più tardi, nel secondo periodo d’imposta successivo a quello dell’operazione stessa e si considera perfezionata con il versamento della prima delle tre rate dell’imposta dovuta. L’applicazione dell’imposta sostitutiva può essere richiesta in entrambi i periodi di esercitabilità dell’opzione anche in relazione alla medesima categoria omogenea di immobilizzazioni indicate nel comma 2.

5. L’imposta sostitutiva si applica con l’aliquota del 12 per cento sulla parte dei maggiori valori assoggettati a tassazione complessivamente ricompresi nel limite di 5 milioni di euro; con l’aliquota del 14 per cento sulla parte che eccede 5 milioni e fino a 10 milioni di euro e con l’aliquota del 16 per cento sulla parte superiore a 10 milioni di euro. Nel caso in cui, in relazione alla medesima operazione di conferimento, il soggetto conferitario si avvalga del regime dell’imposta sostitutiva in entrambi i periodi di esercitabilità dell’opzione, ai fini della determinazione dell’aliquota applicabile nel secondo dei suddetti periodi, assumono rilevanza anche le differenze di valore assoggettate a imposta sostitutiva nel primo periodo.

6. In deroga al comma 2, le differenze tra i valori civili e fiscali relative alle immobilizzazioni cedute nel corso dello stesso periodo d’imposta di esercizio dell’opzione, anteriormente al versamento della prima rata dovuta, sono escluse dalla base imponibile dell’imposta sostitutiva.

7. I maggiori valori assoggettati a imposta sostitutiva si considerano riconosciuti ai fini dell’imposta sul reddito e dell’Irap a partire dal periodo d’imposta nel corso del quale è esercitata l’opzione.

8. Il versamento dell’imposta sostitutiva deve avvenire obbligatoriamente in tre rate; la prima, pari al 30 per cento dell’importo complessivamente dovuto, entro il termine per il versamento a saldo dell’imposta sul reddito e dell’Irap relative al periodo d’imposta dell’operazione di conferimento ovvero, in caso di opzione ritardata o reiterata, a quello successivo; la seconda, pari al 40 per cento, e la terza, pari al 30 per cento, entro il termine per il versamento a saldo dell’imposta sul reddito e dell’Irap relative, rispettivamente, al primo e al secondo ovvero al secondo e al terzo periodo successivi a quello dell’operazione. Sulla seconda e sulla terza rata sono dovuti gli interessi nella misura del 2,5 per cento annuali. Si applicano le norme in materia di liquidazione, accertamento, riscossione, contenzioso e sanzioni previste ai fini delle imposte sui redditi.

9. In apposito prospetto della dichiarazione dei redditi e della dichiarazione Irap, deve essere data indicazione, per ciascuna operazione di conferimento in relazione alla quale si è proceduto all’applicazione dell’imposta sostitutiva, dei valori fiscali riconosciuti presso il soggetto conferente, dei valori di iscrizione nel bilancio del soggetto conferitario, delle differenze assoggettate a imposta sostitutiva, dei nuovi valori fiscali e di tutti gli altri elementi necessari ai fini dell’attività di controllo e di accertamento sulla corretta applicazione della disciplina dell’imposta sostitutiva.

10. Omissis.

***