Con la liquidazione infatti si ha la definitiva interruzione delle attività aziendali a differenza invece delle operazioni di fusione o scissione, finalizzate alla prosecuzione dell’attività previa riorganizzazione ovvero ristrutturazione delle compagini societarie e degli asset aziendali.

La riforma del Diritto Societario, avvenuta con l’entrata in vigore del D.Lgs. 17 gennaio 2003 n. 6, ha riordinato tra l’altro anche la disciplina della liquidazione, contemplata negli artt. che vanno dal 2424 al 2496 del Codice Civile.

Con tale elaborato, si vuole evidenziare le principali modifiche introdotte dalla riforma del diritto societario e, nel contempo suggerire agli “addetti ai lavori” alcune indicazioni di carattere sia civilistico che fiscale.

La liquidazione d’azienda – Profili Civilistici

E’ opportuno precisare che la riforma del diritto societario si è riverberata attraverso un intervento organico sulle società di capitali mentre è rimasta inalterata per le società di persone.

Per definizione, la liquidazione è una operazione attraverso la quale si ha la definitiva disgregazione e defunzionalizzazione del patrimonio aziendale.

Con la liquidazione infatti si ha la definitiva interruzione delle attività aziendali a differenza invece delle operazioni di fusione o scissione, finalizzate alla prosecuzione dell’attività previa riorganizzazione ovvero ristrutturazione delle compagini societarie e degli asset aziendali.

Le cause che portano un’azienda alla liquidazione possono essere di varia natura e sono analiticamente enumerate nell’art. 2424 del Codice Civile come segue:

- decorrenza del termine

- per il conseguimento dell’oggetto sociale o per la sopravvenuta impossibilità di conseguirlo, salvo che l’assemblea, all’uopo convocata senza indugio, non deliberi le opportune modifiche statutarie;

- per l’impossibilità di funzionamento o per la continuata inattività dell’assemblea;

- per la riduzione del capitale al di sotto del minimo legale salvo quanto è disposto dagli artt. 2447 e 2482-ter;

- nelle ipotesi previste dagli artt. 2437 quater e 2473 del C.C.;

- per deliberazione dell’assemblea;

- per le altre cause previste dall’atto costitutivo o dallo statuto.

Tra le prefate cause di scioglimento, comuni sia alle società di capitali che di persone, è opportuno rappresentare che ve ne sono alcune comuni alle sole società di capitali e talune comuni alle sole società di persone.

Lo scioglimento della società per decorrenza dei termini, può essere determinato anche dalla data di scadenza della società indicata nell’atto costitutivo.

Occorre fare quindi attenzione nel redigere l’atto costitutivo; indicare una data di scadenza troppo futuristica ovvero indicare una data che se parametrata alla vita di un socio (per esempio scadenza della società il 31.12.2100) può costituire causa per la richiesta di scioglimento da parte del socio per termine indeterminato.

Un altra situazione che può essere causa per lo scioglimento dell’azienda è la nuova previsione del “diritto di recesso” contemplata dalla riforma del Diritto societario.

In pratica, adesso è possibile inserire nell’atto costitutivo della società il “diritto di recesso” del socio. In particolare tale nuova disposizione è contemplata nell’art. 2437-quater per le società per azioni e dall’art. 2473 per le società a responsabilità limitata.

Dalla lettura degli artt. 2437-quater e 2473 del codice civile, si rileva la possibilità da parte del socio di recedere. I soci recedenti quindi, avranno diritto al rimborso del valore delle azioni per le s.p.a. e al valore delle partecipazioni per le s.r.l. in proporzione al patrimonio sociale.

Per le s.p.a., in caso di mancato collocamento delle azioni, il rimborso, deve essere effettuato entro 180 giorni mediante acquisto delle azioni da parte della società utilizzando riserve disponibili. In assenza di utili e riserve disponibili, deve essere convocata l’assemblea straordinaria per deliberare la riduzione del capitale sociale ovvero lo scioglimento della società.

Per le s.r.l., il rimborso delle partecipazioni deve essere eseguito entro 180 giorni dalla comunicazione del socio recedente alla società. In caso di insufficienza delle riserve e del capitale sociale, la società viene posta in liquidazione.

Quindi occorre porre molta attenzione nell’indicare nell’atto costitutivo la clausola del “diritto di recesso” del socio, in quanto la mancanza di mezzi finanziari necessari a fronteggiare il rimborso della liquidazione del socio recedente può costituire causa della messa in liquidazione della società.

Una delle modifiche più significative apportate dalla riforma del diritto societario, è sicuramente la scomparsa del divieto da parte degli amministratori di compiere nuove operazioni. Infatti prima della riforma, la norma vietava in assoluto agli amministratori di gestire la società nel periodo temporale che andava dal momento del verificarsi della causa di scioglimento alla consegna della società ai liquidatori ai sensi dell’art. 2487 bis. Tale comportamento venne infatti ritenuto pregiudizievole per molte aziende, specialmente per quelle operanti nel settore alimentare; infatti un’interruzione improvvisa del ciclo tecnico di produzione causerebbe un danno grave ed irreparabile (Per esempio: interruzione del ciclo di cottura di alcuni alimenti su scala industriale).

Con la riforma del diritto societario è stato concesso agli amministratori il potere di continuare a gestire le società ai soli fini della conservazione dell’integrità e del valore patrimoniale (art. 2486 C.C.), evitando quindi una prematura disgregazione aziendale e, nel contempo, ottimizzando le future operazioni di liquidazione in termini di miglior realizzo.

Il Codice Civile disciplina ai sensi dell’art. 2485, una specifica procedura che gli amministratori devono osservare dalla data in cui essi vengano a conoscenza di una causa di scioglimento, fino alla iscrizione presso il registro delle Imprese.

Vi è quindi a carico degli amministratori una responsabilità personale e solidale dei danni subiti dalla società, dai soci, dai creditori sociali e da terzi qualora essi non provvedano “Senza indugio” ad accertare il verificarsi di una causa di scioglimento.

Infatti se un domani, dovesse venire accertato che l’amministratore abbia ritardato od omesso di accertare una causa di scioglimento, la responsabilità dell’amministratore sarà parametrata dalla data in cui egli aveva l’obbligo di accertare il verificarsi della stessa.

Successivamente il passaggio dall’Amministratore al liquidatore va sempre formalizzato per iscritto anche se di solito il liquidatore è lo stesso Amministratore. Nella pratica tale passaggio viene formalizzato con un verbale di consegna di beni.

La nomina dei liquidatori e la determinazione dei loro poteri ai sensi dell’art. 2487-bis devono essere iscritte, a loro cura nel registro delle imprese.

L’assemblea dei soci dovrebbe indicare ai liquidatori, quante volte riunirsi i criteri di liquidazione, i poteri di firme ovvero se congiunta o disgiunta.

La decisione assembleare che decide la messa in liquidazione deve essere sempre svolta con Assemblea Straordinaria e inoltre tale assemblea, deve essere partecipata da un Notaio, il quale avrà la funzione di rogitare la decisione della messa in liquidazione.

Il Liquidatore, dovrà inoltre porre molta attenzione nel momento del “passaggio di consegna” con il quale l’ex amministratore trasferirà la situazione dei conti e della gestione della società liquidanda; il liquidatore infatti dovrà pertanto effettuare tutti i dovuti accertamenti al fine di far emergere eventuali attività sociali non trascritte nelle scritture contabili.

Infatti, qualora il liquidatore dovesse accettare l’incarico, egli diventerà, ai sensi dell’u.c. dell’art. 2491 Codice Civile, penalmente e solidalmente responsabile dei danni cagionati ai creditori sociali.

In pratica, se il liquidatore nel momento del passaggio di consegna della società liquidanda, non ravvede pregresse situazioni ante-liquidazioni quali per esempio, un accertamento pendente con il fisco o una pregressa situazione debitoria con l’Erario, egli è soggetto ad una responsabilità fiscale, rispondendo in proprio nei confronti dei creditori. Infatti con il rischio reale per il liquidatore è quello di vedersi aggredire il proprio patrimonio personale, fino al pignoramento dei beni da parte dell’Ufficiale giudiziario qualora il liquidatore nella fase di liquidazione dell’attivo:

⇒ privilegia pagamenti per liquidare crediti di ordini inferiori, omettendo invece di soddisfare prioritariamente crediti tributari

ovvero

⇒ assegna beni ai soci o associati senza avere prima soddisfatto i crediti tributari.

La “responsabilità fiscale” dei liquidatori dei soggetti all’imposta sul reddito delle persone giuridiche viene definita dall’art. 36 del D.P.R. n. 602/73, il quale testualmente recita:

“I liquidatori dei soggetti all’imposta sul reddito delle persone giuridiche che non adempiono all’obbligo di pagare con le attività della liquidazione, le imposte dovute per il periodo della liquidazione medesima e per quelli anteriori, rispondono in proprio del pagamento delle imposte se soddisfano crediti di ordine inferiore a quelli tributari o assegnano beni ai soci o associati senza avere prima soddisfatto i crediti tributari.…omissis…”

Per esempio, se una società in liquidazione ha in essere un contenzioso con l’amministrazione finanziaria scaturito a seguito di una verifica fiscale subita ante liquidazione, il liquidatore dovrà fare attenzione a chiudere il procedimento di liquidazione, in quanto se al termine del contenzioso, la società risulterà ormai “svuotata”, perché appunto il liquidatore ha soddisfatto creditori minori, l’amministrazione finanziaria potrà aggredire il patrimonio personale del liquidatore.

Profili fiscali della liquidazione d’azienda

La liquidazione della società segna la chiusura di un ciclo impositivo dei beni relativi all’impresa ed a questo si correla necessariamente l’emersione di componenti reddituali fiscalmente rilevanti.

Quindi il periodo di liquidazione appartiene a pieno titolo alla sfera fiscale che tradizionalmente connota l’impresa e, non ci sono dubbi sul fatto che sotto il profilo tributario, glia atti compiuti durante la liquidazione abbiano natura imprenditoriale.

Per questo a regole tradizionali nella determinazione dei risultati rilevanti ai fini impositivi si accompagna una disciplina specifica deputata a regolare questa fase di chiusura del ciclo fiscale dell’impresa.

La disciplina nelle società di capitali

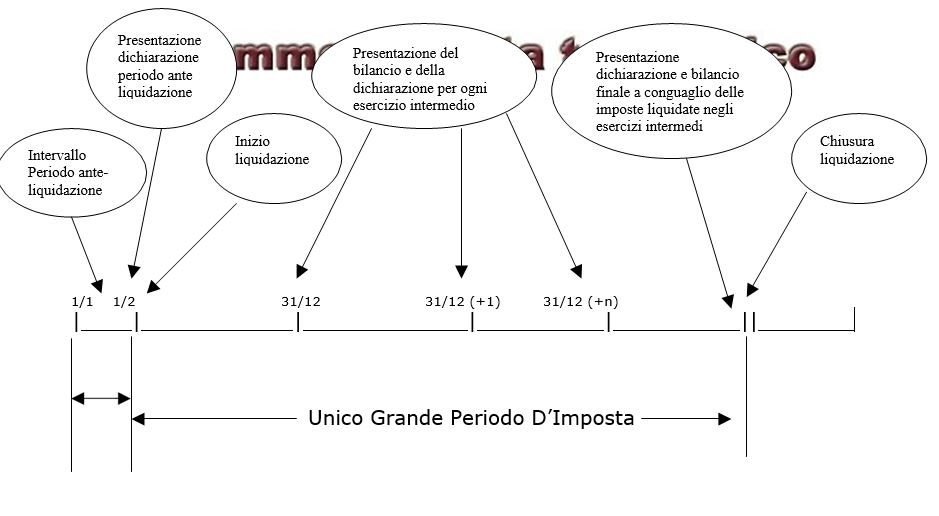

Ai sensi del 1° comma dell’art. 182 del D.P.R. n. 917/86, il reddito d’impresa compreso tra l’inizio dell’esercizio (1.1.) e l’inizio della liquidazione, è determinato in base apposito conto economico. Nelle società di capitali, la frazione del periodo di imposta che va dall’inizio dell’esercizio alla data di effetto della liquidazione, costituisce un autonomo periodo d’imposta relativamente al quale il reddito va calcolato sulla base del c.d. rendiconto degli amministratori.

Ai sensi del 1° comma dell’art. 182 del D.P.R. n. 917/86, il reddito d’impresa compreso tra l’inizio dell’esercizio (1.1.) e l’inizio della liquidazione, è determinato in base apposito conto economico. Nelle società di capitali, la frazione del periodo di imposta che va dall’inizio dell’esercizio alla data di effetto della liquidazione, costituisce un autonomo periodo d’imposta relativamente al quale il reddito va calcolato sulla base del c.d. rendiconto degli amministratori.

Quindi per il periodo che precede l’inizio della liquidazione (ante- liquidazione) deve essere presentata un’apposita dichiarazione dei redditi che sarà frutto della contrapposizione dei costi e dei ricavi. E’ opportuno però che alla prima dichiarazione relativa al primo bilancio intermedio, venga allegato un prospetto di riconciliazione del conto economico che evidenzi le risultanze dei due tronconi nei quali si suddivide il periodo. Di fatto sarà un conto economico a tre sezioni di cui:

- nella prima sezione vi sarà l’esposizione dei costi e dei ricavi dall’inizio dell’esercizio (1.1.) alla data di messa in liquidazione della società;

- nella seconda sezione vi sarà l’esposizione con i costi e ricavi dalla data messa in liquidazione della società alla fine dell’esercizio;

- nella terza sezione vi saranno indicati i costi e i ricavi dell’intero periodo.

Nel 3° comma dell’art. 182 del T.U.I.R., il legislatore ha poi disciplinato l’eventualità in cui il periodo di liquidazione si protrae oltre l’esercizio in cui ha avuto inizio il reddito relativo alla residua frazione di tale esercizio; infatti se il periodo di liquidazione di una società dovesse estendersi per più anni, la stessa sarà tenuta il 31/21 di ciascun periodo a presentare un bilancio intermedio e la rispettiva dichiarazione dei redditi, liquidando la relativa imposta che ne scaturisce.

Alla fine del periodo di liquidazione, che potrà comprendere più periodi d’imposta e, comunque, non oltre i cinque anni, il liquidatore conguaglierà le imposte versate nei periodi intermedi, in sede di chiusura del periodo di liquidazione attraverso la presentazione di dichiarazione e il relativo bilancio finale.

Se il periodo di liquidazione si dovesse protrarre per più di cinque anni, tale periodo verrà considerato come un unico maxi esercizio e i redditi determinati in via provvisoria verranno considerati definitivi.

Per meglio comprendere si riporta quanto sopra detto in maniera schematica:

Il terzo comma dell’art. 182 del TUIR, ammette inoltre la possibilità di portare in diminuzione dell’imposta le perdite di esercizio esistenti prima dell’inizio del periodo di liquidazione e non portate in compensazione nel corso dello stesso.

Occorre però tenere in considerazione che:

- le perdite di esercizio ante liquidazione non compensate nel corso di questa ai sensi dell’art. 84 sono ammesse in diminuzione in sede di conguaglio;

- Sia le perdite antecedenti la liquidazione che quelle dei singoli periodi intermedi possono essere usate durante il periodo di liquidazione.

Nel caso in cui vi sia al termine della liquidazione un residuo da liquidare, lo stesso verrà ripartito tra i soci in base ad un “piano di riparto”.

La natura fiscale dell’eccedenza assume una rilevanza soggettiva, a seconda della caratteristica del percettore. Quindi a seconda del destinatario del residuo da ripartire avremo una diversa tassazione.

Le modalità di tassazione previste dal nostro ordinamento, si differenziano in base ai seguenti elementi:

- natura del soggetto percipiente;

- tipologia della partecipazione.

a) Riguardo al primo punto, si distingue innanzitutto a seconda che i dividendi siano percepiti da una società di capitali ovvero da una persona fisica, nonché — in tale ultimo caso — a seconda che la persona fisica agisca nell’esercizio di imprese commerciali (anche per il tramite di società di persone) ovvero “privatamente”.

b) In merito al secondo punto, ciò che può determinare un diverso regime di tassazione è la percentuale della partecipazione stessa, a seconda che si tratti di una partecipazione “qualificata” o non “qualificata“. Per determinare la soglia di “qualificazione”, occorre rifarsi all’articolo 67, comma 1, lettera c), del Tuir, che definisce “qualificate” le partecipazioni rappresentanti una percentuale di diritti di voto esercitabile nell’assemblea ordinaria superiore al 20% ovvero una partecipazione al capitale o al patrimonio superiore al 25 per cento. Nel caso si tratti di titoli quotati, le sopra indicate soglie sono ridotte rispettivamente al 2 e al 5 %.

Nel caso di percettori residenti, la modalità di tassazione sono le seguenti:

- dividendi percepiti da persone fisiche:

⇒ nel caso di partecipazioni qualificate, i dividendi sono tassati nei limiti del 40% del loro ammontare, in base all’aliquota personale progressiva del socio, concorrendo alla formazione del reddito complessivo;

⇒ nel caso di partecipazioni non qualificate, invece, si applica una ritenuta a titolo d’imposta del 12,5%, applicata direttamente dall’intermediario, se presente, ovvero dal socio stesso, attraverso un’imposta sostituiva di pari ammontare autoliquidata mediante compilazione del quadro RM del modello Unico;

- dividendi percepiti da persone fisiche nell’esercizio di attività d’impresa: indipendentemente dalla soglia di partecipazione, i dividendi concorrono a tassazione per il 40% del loro ammontare;

- soggetti “imprenditori”, la differenza tra quanto ricevuto a titolo di ripartizione di capitale e riserve di capitale ed il valore fiscalmente riconosciuto della partecipazione, costituisce una “PLUSVALENZA”, mentre le “Riserve da Utili” costituiscono un utile da partecipazione.

Esempio

| A. Valore fiscale a carico della partecipazione | 40.000 | |

| B. Somma ricevuta per effetto della liquidazione: | 90.000 | (45.000 + 45.000)

cioè (C + D) |

| C. di cui per ripartizione di capitale e riserve di capitale | 45.000 | |

| D. di cui per ripartizione di riserve di utili | 45.000 | |

| E. Differenza positiva totale: | 50.000 | (90.000 – 40.000) cioè (B – A) |

| F. di cui plusvalenza generata | 5.000 | |

| G. di cui utile da partecipazione | 45.0000 |

La tassazione conseguente sarà:

- per i soggetti percettori IRES: la plusvalenza è esente per l’84% in presenza dei requisiti per la Pex (partecipation exemption) ed il dividendo è imponibile per il 5%;

- per i soggetti percettori IRE, la plusvalenza è esente per il 60% in presenza dei requisiti Pex ed il dividendo è imponibile per il 40%.

Se la differenza dovesse risultare negativa:

- la minusvalenza è completamente indeducibile per i soggetti IRES ed indeducibile al 40% per i soggetti IRE imprenditori qualora le partecipazioni si qualifichino per la Pex;

- la minusvalenza risulterà deducibile se la partecipazione è non partecipation exemption.

vedi anche:

Lo scioglimento di una società di persone e l’intervento del notaio

La liquidazione delle società senza l’intervento notarile

La liquidazione della SRL senza intervento del Notaio: il caso pratico

Liquidazione di società di persone e imprese individuali: profili reddituali e dichiarativi

Paolo Giovanetti

Aprile 2007