Le società, quali soggetti impersonali, operano tramite organi istituzionali composti da persone fisiche che, alternativamente, possono rivestire la carica di:

1. amministratore;

2. sindaco;

3. revisore contabile.

Gli organi istituzionali delle società – Premessa

Le società, quali soggetti impersonali, operano tramite organi istituzionali composti da persone fisiche che, alternativamente, possono rivestire la carica di:

-

amministratore;

-

sindaco;

-

revisore contabile.

Il ventaglio di situazioni possibili, è assai articolato e le soluzioni organizzative cambiano in funzione della natura della società e dell’obbligo o meno di dotarsi di un certo organo.

Le cariche, poi, a volte richiedono il possesso di determinati requisiti tecnico – professionali e/o l’iscrizione in apposti Albi – come accade per i Revisori Contabili che devono essere iscritti in apposito Albo gestito dal Ministero di Grazia e Giustizia – altre volte non richiedono il possesso di particolari titoli di studio.

La durata e l’onerosità degli incarichi, è rimessa alla

volontà sociale.

L’assemblea dei soci, infatti, delibererà la durata del mandato e il compenso, in termini di misura e periodicità. Definirà, eventualmente, il trattamento economico

accessorio, in termini di rimborso spese, di fringe benefit o di trattamento di fine mandato.

Le implicazioni civilistico – fiscali dei compensi agli amministratori

(art. 2364 del c.c. e art. 95, comma 5, del T.U.I.R. )

Possiamo definire amministratori le persone incaricate di “governare” la società; a questi è delegato il compito di :

- assumere le decisioni strategiche ;

- effettuare gli atti giuridici necessari per il raggiungimento dello scopo sociale.

Alcuni di essi sono investiti della rappresentanza legale della società e possono impegnare la società nei confronti dei terzi.

Ai sensi dell’art. 2364 del codice civile, il compenso agli amministratori deve essere deliberato dall’assemblea dei soci all’atto della nomina o successivamente, se non è stabilito dallo Statuto. Per gli amministratori investiti di particolari cariche, il compenso è stabilito dal Consiglio di Amministrazione, sentito il Collegio sindacale (art. 2389 del codice civile ).

Nel caso in cui l’amministratore consegue compensi non deliberati o in misura superiore a quella deliberata, è passibile di sanzioni penali.

La delibera di fissazione del compenso stabilisce anche la periodicità: mensile, trimestrale, ecc.

La gratuità del mandato amministrativo non è automatica, richiedendosi un’accettazione espressa in tal senso, mancando la quale l’amministratore potrà rivolgersi al Giudice affinché stabilisca un compenso secondo equità ( Cass. 24/02/1997 n. 1647 ).

Il compenso degli amministratori può essere stabilito in:

- misura fissa;

- in forma di partecipazione agli utili della società.

Sotto il profilo contabile, il compenso agli amministratori transiterà dal Conto Economico solo nell’ipotesi di remunerazione in forma di compenso fisso. L’imputazione avverrà nell’anno di maturazione del compenso, indipendentemente dall’anno in cui lo stesso sarà pagato.

Quest’ultima situazione creerà un possibile disallineamento tra anno di imputazione a Conto Economico e anno di deduzione fiscale del medesimo, provocando effetti di fiscalità differita attiva, nel settore I.R.E.S.

Ciò a causa dell’anticipazione temporanea di carico fiscale determinata dalla ripresa a tassazione del compenso agli amministratori transitato dal Conto Economico e non corrisposto nel medesimo esercizio amministrativo.

Cosicché, ad esempio, a fronte di un compenso agli amministratori deliberato per il 2005 in forma di compenso fisso per € 10.000, non corrisposto alla fine del medesimo anno, sarà obbligatorio appostare in bilancio, l’ammontare delle imposte anticipate calcolate in ragione di € 3.300 – € 10.000 di compenso deliberato x 33% di aliquota I.R.E.S.

Mentre sotto il profilo I.R.A.P., allorquando questi costi saranno classificati come costi per collaborazioni coordinate e continuative e come tali indeducibili in via assoluta in questo comparto tributario, la tassazione resterà non influenzata dal differimento di corresponsione.

Ricordiamo che i compensi corrisposti a dottori commercialisti e ragionieri per incarichi in qualità di amministratore, essendo considerati costi per servizi, sono invece deducibili ai fini I.R.A.P.1

La rinuncia al compenso degli amministratori

Una volta deliberato il compenso il diritto non può essere cancellato che attraverso una delibera di segno inverso che recepisca l’atto di rinuncia al compenso da parte degli amministratori. Per un approfondimento si veda la C.M. Min. Fin. 27/05/1994 n. 73/E.

Le incompatibilità con la carica di amministratore

La carica di Presidente del Consiglio di amministrazione o di Amministratore delegato è incompatibile con quella di lavoratore subordinato, non essendo configurabile il requisito della subordinazione, relativamente ai soggetti che hanno la firma sociale ( Circ. I.N.P.S. n. 179/ 1989 ). Al di fuori di questi casi, è compatibile la coesistenza della doppia figura di amministratore e dipendente della società.

Le implicazioni previdenziali dei compensi agli amministratori

Il reddito corrisposto agli amministratori può essere classificato reddito assimilato a quello di lavoro subordinato o reddito di lavoro autonomo.

La classificazione del reddito degli amministratori, tra quelli di collaborazione coordinata e continuativa ex art. 50, lettera c-bis del T.U.I.R., assimilati a quelli di lavoro dipendente, implica l’adozione delle stesse modalità di gestione del rapporto previste per i lavoratori dipendenti, con rilascio secondo la periodicità di pagamento, del cedolino paga, con effettuazione delle ritenute previdenziali ( I.N.P.S. e I.N.A.I.L. se gli amministratori utilizzano in modo continuativo veicoli a motore o macchine d’ufficio ) e fiscali previste e con l’obbligo di versare le trattenute entro il giorno 16 del mese successivo a quello di pagamento; pone l’obbligo infine, di effettuare il conguaglio fiscale e il rilascio del Certificato Unico Dipendenti (C.U.D.), entro il mese di febbraio dell’anno successivo a quello di riferimento.

La classificazione dei redditi derivanti dall’ufficio di amministratore nell’alveo dei redditi professionali – cosa possibile in via teorica solo per dottori commercialisti e ragionieri – determinerà l’attrazione dei compensi per l’ufficio di amministratore, nella sfera dei compensi professionali2, con conseguente assoggettamento di tali compensi, al regime della contribuzione stabilito dalla Cassa Nazionale di Previdenza e Assistenza.

Adempimenti I.N.P.S. per la nomina e la cessazione degli amministratori.

La qualifica di amministratore fa sorgere l’obbligo di iscrizione e di contribuzione alla Gestione Separata I.N.P.S. previsto dalla L. 335/1995. A tal fine l’amministratore dovrà :

1. iscriversi presso la sede I.N.P.S. competente territorialmente secondo il proprio domicilio fiscale o secondo la sede della società committente; nel caso di più rapporti di mandato amministrativo, l’iscrizione sarà unica e nella stessa occorrerà segnalare tutte le committenze aperte.

Per la denuncia è stato predisposto un apposito modello ( Iscrizione GS Cod. SC04) che andrà compilato indicando tutti i dati anagrafici del committente o dei committenti nel caso di più rapporti, dell’amministratore e dei dati relativi al compenso pattuito. Ricordiamo che l’iscrizione potrà essere curata sia dal committente che dall’amministratore;

2. comunicare entro 30 gg. dall’evento, la cessazione del rapporto di collaborazione.

Si rimarca che la contribuzione grava anche sull’eventuale trattamento di fine mandato ( in sigla TFM) e che il diritto alla percezione della pensione matura dopo almeno 5 anni di contribuzione;

3. effettuare il pagamento dei contributi con modello F24, entro il giorno 16 del mese successivo a quello di pagamento del compenso amministrativo. A tal fine si sottolinea che i contributi I.N.P.S. gravano:

- per 2/3 sulla società committente;

- a. per 1/3 sull’amministratore.

Adempimenti I.N.A.I.L. per la nomina e la cessazione degli amministratori.

Il D.lgs. 38/2000, obbliga gli amministratori di società all’iscrizione presso l’I.N.A.I.L. quando svolgono attività sottoposte a rischio assicurativo ex D.P.R. 1124/1965. Non sussiste, ad esempio, l’obbligo assicurativo allorquando l’incarico di amministratore è rivestito da un dottore commercialista o da un ragioniere ( INAIL AD/194/2001 ).

Se ricorre l’obbligo assicurativo, l’amministratore deve essere iscritto sia a libro matricola che a libro paga.

In questo caso sarà possibile – sebbene la posizione assicurativa accesa per gli amministratori è solitamente differente da quella utilizzata per gli altri collaboratori subordinati – utilizzare gli stessi registri utilizzati per gli altri dipendenti. La comunicazione di attivazione del mandato amministrativo rilevante agli effetti assicurativi I.N.A.I.L. va fatta entro 30 gg. dal verificarsi dell’evento.

La società, fermo restando l’effettuazione della trattenuta in sede di redazione del foglio paga, verserà il premio alle prescritte scadenze, con riparto tra committente e collaboratore in ragione di 2/3 al primo e 1/3 al secondo.

La congruità dei compensi agli amministratori

Anche la misura dei compensi deliberati a favore degli amministratori, può essere sottoposta al sindacato di congruità dell’Agenzia delle Entrate, quando la misura degli stessi appare eccessiva rispetto all’utile operativo.

Facendo proprie queste osservazioni la Cassazione, con sentenza del 30/10/2001 n. 13478, aveva negato la deducibilità fiscale dei compensi agli amministratori sproporzionati rispetto ai ricavi prodotti e superiori all’utile operativo.

Fortunatamente la stessa S.C. con sentenza n. 6599 del 09/05/2002, ha cambiato il precedente indirizzo, statuendo che l’Amministrazione Finanziaria non può sindacare la congruità del compenso amministrativo, riaprendo così le porte ad un comportamento più libero sul piano negoziale.

Le trasferte fuori dal territorio comunale

Per quanto attiene alla trasferte fuori dal territorio comunale in cui si trova la sede abituale di lavoro dell’amministratore che siano state autorizzate dalla società, valgano le seguenti osservazioni:

Norme per gli amministratori non liberi professionisti

1) per gli amministratori non liberi professionisti, le norme sono quelle che regolamentano il trattamento tributario previsto per i lavoratori subordinati, ai quali il rapporto è assimilato.

La norma tributaria che regolamenta il relativo trattamento è l’art. art. 51 del T.U.I.R. che prevede :

- Rimborso a piè di lista ( o analitico ): le spese sono riassunte in apposita distinta con l’indicazione analitica delle spese sostenute, raggruppata per categoria con queste regole

– Spese per vitto e/o alloggio deducibili per la società nel limite giornaliero di 180,76 Euro per trasferte nazionali e di 258,22 per le trasferte all’estero;

– Altre spese documentate o meno: mance, taxi, lavanderia, telefono, parcheggio ecc. sono interamente deducibili per la società e non imponibili per l’amministratore nel limite di Euro 15,49 per trasferte in Italia e di € 25,82 per trasferte all’estero.Ai fini della deducibilità è richiesto che:

1) sia rilasciata specifica lettera d’incarico;

2) sia consegnata apposita nota spese dell’amministratore;

3) siano allegati alla nota spese, i documenti giustificativi degli oneri dei quali si chiede il rimborso. I documenti devono essere intestati all’amministratore o alla società, con l’indicazione anche dell’amministratore;

- Rimborso forfetario: l’indennità di trasferta è esente da imposta sul reddito fino al limite giornaliero di:

i) € 46,48 per le trasferte in Italia;

ii) € 77,47 per le trasferte all’estero.

Tale quota si può aggiungere al rimborso analitico delle spese per vitto e alloggio debitamente documentate, con le limitazioni di cui al successivo punto c). Per la società l’indennità di trasferta forfettizzata è totalmente deducibile.

-

Rimborso misto: le indennità di trasferta, nei limiti previsti per il rimborso forfetario, sono ridotte:

-

i) di 1/3 nel caso in cui sia previsto il rimborso delle spese di vitto o di alloggio;

-

di 2/3 nel caso in cui sia previsto il rimborso delle spese sia di vitto sia d’alloggio.

-

-

Rimborso dell’indennità chilometrica, nei limiti della tariffazione ACI per automezzi fino a 17 Cv se a benzina e fino a 20 Cv se a gasolio, sono esenti da imposta sul reddito per l’amministratore autorizzato all’uso del mezzo proprio e sono interamente deducibili per la società.

Norme per gli amministratori liberi professionisti

2) per gli amministratori liberi professionisti vige la regola secondo cui i rimborsi analitici o forfetari di spese sostenute per la produzione del reddito professionale, sono equiparate ai compensi e subiscono lo stesso trattamento tributario.3

Una conferma di tale impostazione si ha nell’art. 25 del D.P.R. 600/1973 e nella circolare ministeriale, piuttosto datata, n. 1/RT/50550 del 12/12/1973. Sia la norma che la circolare affermano l’obbligo di effettuazione della ritenuta sui ”compensi comunque denominati”, qualificando reddito qualunque altra partita conseguita dal professionista, che non sia tecnicamente definibile “anticipazione”.

Scritture a giornale

Rimborso “a pie di lista” di € 500,00 esente da imposta sul reddito

Le scritture in P.D. relative alla rilevazione dei compensi agli amministratori

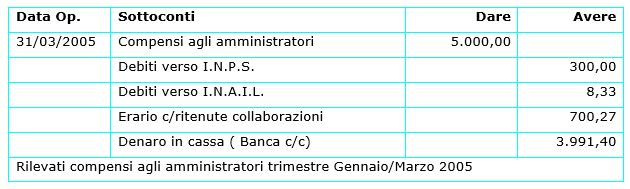

Si supponga di dover rilevare a P.D. un compenso ad un amministratore ( non libero professionista ) dovuto per il trimestre Gennaio / Marzo 2005, ammontante a € 5.000,00 lordi. Il collaboratore risulta privo di altra copertura previdenziale ed non ha diritto a deduzioni per carichi di famiglia ( Family area ).

L’aliquota previdenziale applicabile al caso di specie, è del 18%, perché ragguagliando ad anno il compenso trimestrale, si ottiene un ammontare di 20.000,00, inferiore al limite della prima fascia di contribuzione che è pari a € 37.883,00. Si supponga che la ritenuta I.N.A.I.L. sia del 5 ‰.

Conteggi:

Contributi I.N.P.S. : € 5.000,00 x 18,00 = 900,00

• a carico committente 2/3 di 900,00 = 600,00

• a carico amministratore 1/3 di 900,00 = 300,00

Contributi I.N.A.I.L.: € 5.000,00 x 5 ‰ = 25,00

• a carico committente 2/3 di 25,00 = 16,67

• a carico amministratore 1/3 di 25,00 = 8,33

Compenso Imponibile I.R.E. :

Compenso lordo € 5.000,00

– Ritenuta INPS € 300,00

– Ritenuta I.N.A.I.L. € 8,33

Imponibile Fiscale € 4.691,67

– Ritenute I.R.E. € 700,27 (*)

—————————————————————————————

Compenso Netto Corrisposto € 3.991,40

(*) Procedimento di calcolo della ritenuta fiscale

Calcolo della deduzione no – tax area:

Deduzione base : 3.000,00 x (90/365) = 739,73

Deduzione per lavoro dipendente : 4.500 x ( 90/365) = 1.109,59

————————————————————————————-

Totale Deduzioni 1.849,32

Deduzione effettiva = (26.000,00+1.849,32–4.691,67)/26.000,00 = 0,8906 (troncata al 4° decimale)

0,8906 x 1.849,32 = 1.647,00

Imposta netta sul reddito ( I.R.E. ) = (4.691,67 – 1.647,00) = 3.044,67 x 23% = 700,27

Scritture a giornale

Caso di corresponsione di compenso ad amministratore non libero professionista in forma fissa.

a) registrazione del prospetto contabile relativo ai compensi agli amministratori

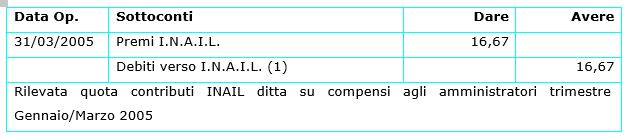

b) rilevazione della quota contributi I.N.P.S. a carico della società committente

c) rilevazione della quota contributi I.N.A.I.L. a carico della società committente

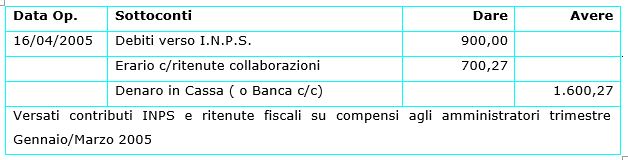

d) rilevazione del versamento contributi I.N.P.S. su compensi agli amministratori

(1) le ritenute I.N.A.I.L. resteranno iscritte a debito fino alla data di autoliquidazione della regolazione I.N.A.I.L. dell’anno oggetto di rilevazione.

Scritture a giornale

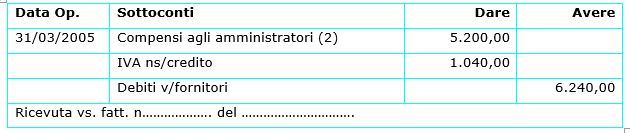

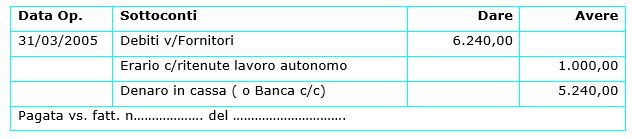

Caso di corresponsione di compenso in forma fissa ad amministratore libero professionista iscritto alla Cassa.

La rilevazione a P.D. dell’accertamento e del pagamento di compensi in forma fissa ad un dottore commercialista o a un ragioniere che ricopre l’incarico di amministratore di una società – fermo restando i limiti e le incompatibilità poste dall’art. 4 del D.Lgs. 28/06/2005 n. 139 – sarà così composta:

a) all’atto del ricevimento della fattura emessa dal professionista per i compensi spettanti in ragione del periodo Gennaio / Marzo 2005 si avrà:

b) all’atto del pagamento del compenso:

(2) Nell’ipotesi corrente non ci sono effetti in termini di Gestione Separata I.N.P.S. e di ritenute I.N.A.I.L. poiché si è supposto che il Dottore Commercialista sia iscritto alla propria Cassa di Previdenza e Assistenza.

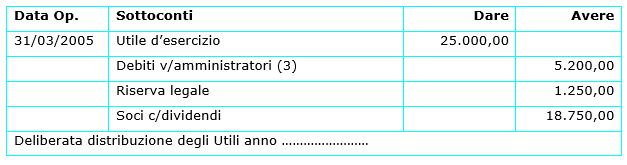

Caso di corresponsione di compenso in forma di partecipazione agli utili ad amministratore libero professionista iscritto alla Cassa

Nell’ipotesi di corresponsione di compensi per incarico amministrativo, in forma di partecipazione agli utili, ad un dottore commercialista iscritto alla Cassa, a P.D. si avrà:

a) all’atto della distribuzione dell’utile d’esercizio di € 25.000, con attribuzione di € 5.000,00 agli amministratori si registrerà:

(3) crediamo che sia corretto appostare il debito verso gli amministratori al lordo del contributo Cassa Nazionale di Previdenza e Assistenza per allinearlo all’imponibile delle fattura che il professionista emetterà. Inoltre la deduzione del compenso avverrà come variazione in diminuzione del reddito fiscale in sede di dichiarazione dei redditi, non essendo transitato il compenso dal Conto Economico.

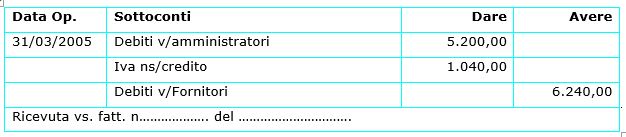

b) all’atto del ricevimento della fattura per compensi agli amministratori, in forma di partecipazione agli utili, sì registrerà :

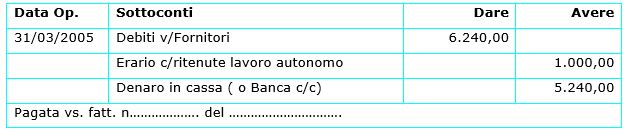

c) all’atto del pagamento del compenso:

La rilevazione contabile dei compensi ai sindaci o ai revisori contabili

La funzione di sindaco di società commerciali, può essere esplicata nell’esercizio di funzioni proprie della professione esercitata – ipotesi che ricorre, ad esempio, quando l’incarico è conferito ad un dottore commercialista o ad un ragioniere – oppure non esplicata nell’esercizio della propria professione – ipotesi quest’ultima che ricorre quando ad esempio il medico fa parte dell’organo di controllo legale della società.

Diversamente, per i revisori contabili è specificamente richiesta l’iscrizione nel Registro dei Revisori Contabili, diritto concesso in via generale solo a Dottori Commercialisti e Ragionieri, con alcune eccezioni riguardanti le persone che erano già iscritte nel previgente Albo Nazionale dei Revisori dei Conti.

Cosicché, nella generalità dei casi, la rilevazione dei compensi per incarichi di sindaco o di revisore contabile, riguarderà soggetti obbligati ad emettere fattura.

Il compenso sarà anche in questo caso oggetto di deliberazione assembleare che fisserà:

- la durata dell’incarico;

- la periodicità del compenso;

- l’ammontare del compenso.

Scritture a giornale

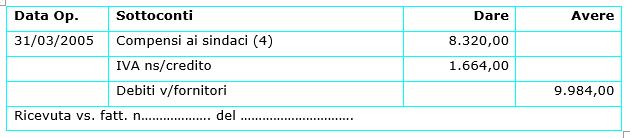

a) all’atto del ricevimento della fattura emessa dal professionista per l’incarico di sindaco della società, relativamente ai compensi spettanti per il periodo Gennaio / Marzo 2005 ammontanti a € 8.000,00 si avrà:

(4) il compenso si ipotizza sempre maggiorato del 4% a titolo di contributo Cassa di previdenza e assistenza.

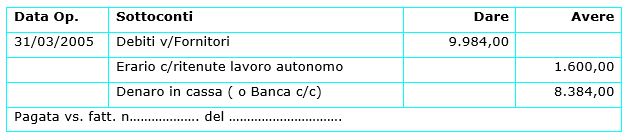

b) all’atto del pagamento del compenso:

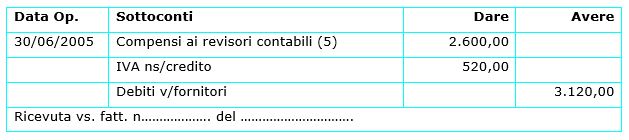

Analoghe scritture saranno composte per la rilevazione dei compensi ai revisori contabili.

Ad esempio la rilevazione della fattura e del pagamento di competenze al revisore contabile unico della società per € 2.500,00 relativa al secondo trimestre 2005, determinerà le seguenti registrazioni in P.D.:

a) all’atto del ricevimento della fattura del revisore contabile

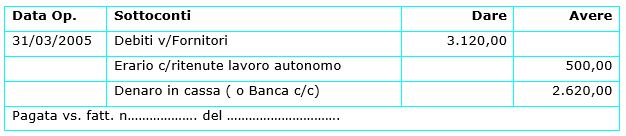

b) all’atto del pagamento della fattura del revisore contabile

(5) Importante osservare che l’imputazione e la deduzione dei compensi per sindaci e revisori contabili è sempre “per competenza”, poiché non esiste una regola analoga a quella di cui all’art. 95 del T.U.I.R. riguardante gli amministratori.

Il trattamento di fine mandato deliberato a favore degli amministratori

Si tratta di un’indennità – in sigla TFM – che la società si impegna ad erogare all’amministratore alla cessazione del mandato amministrativo.

Essa è stabilita nell’atto costitutivo o con delibera successiva dell’assemblea dei soci e parametrata in :

1) forma di compenso fisso;

2) forma percentuale rispetto al compenso annuo;

3) forma di valore ragguagliato ad alcune grandezze di bilancio ( attivo e/o fatturato )

L’importo del TFM è deducibile ai fini I.R.E.S. nell’anno di competenza, se risulta da atto avente data certa anteriore al momento della sua maturazione.

Non è deducibile ai fini

I.R.A.P. E’ assoggettato ad una ritenuta fiscale d’acconto del 20%, da effettuare all’atto dell’erogazione, salvo conguaglio con il sistema di tassazione separata previsto dall’art. 17 del T.U.I.R.

Il trattamento tributario, conseguente all’accertamento della mancanza di data certa nel conferimento del diritto al TFM è, in linea di massima, l’assoggettamento allo stesso trattamento tributario e previdenziale previsto per i compensi ordinari.

Scritture a giornale

a) all’atto della maturazione in sede di scritture di assestamento registreremo:

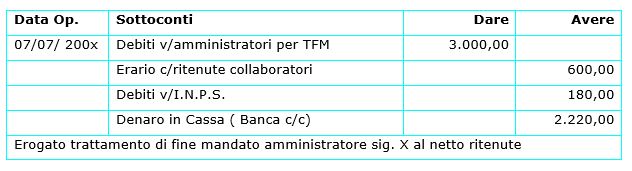

b) all’atto della liquidazione di Euro 3.000,00 per cessazione mandato amministrativo registreremo:

c) all’atto della erogazione di Euro 3.000,00 per cessazione mandato amministrativo, al netto delle ritenute, registreremo:

Un cenno merita la possibilità di attivare una polizza assicurativa a garanzia dell’erogazione del trattamento di fine mandato che assicurerebbe una serie di vantaggi quali:

- salvaguardare l’equilibrio finanziario della società, che potrebbe vedersi consistentemente esposta nell’esercizio di erogazione del TFM;

- siglare un contratto a capitale rivalutato, che consentirebbe di conseguire un plusvalore determinato per differenza tra il capitale a scadenza e l’indennità da corrispondere all’amministratore;

- conseguire delle somme che sono impignorabili ed insequestrabili ai sensi dell’art. 1923 del c.c.

Approfondisci:

I limiti alla deducibilità dei compensi amministratori

Compenso amministratori abnorme, antieconomicità della gestione dell’azienda

Il compenso agli amministratori: regole e modalità di erogazione

Enrico Larocca

Luglio 2005

NOTE

1 In tal senso si veda Bilanci 2005, il vademecum per la redazione della contabilità dei conti annuali, pag. 130, ed. Italia Oggi

2 Luciano De Angelis, in Italia Oggi del 19/07/2005 in un articolo dal titolo: Albo Unico, incompatibilità ridotte, pag. 33.

3 Giovanni Valcarenghi in Commentario al U.I.R., ed. Gruppo Euroconference, pag. 608 e ss.