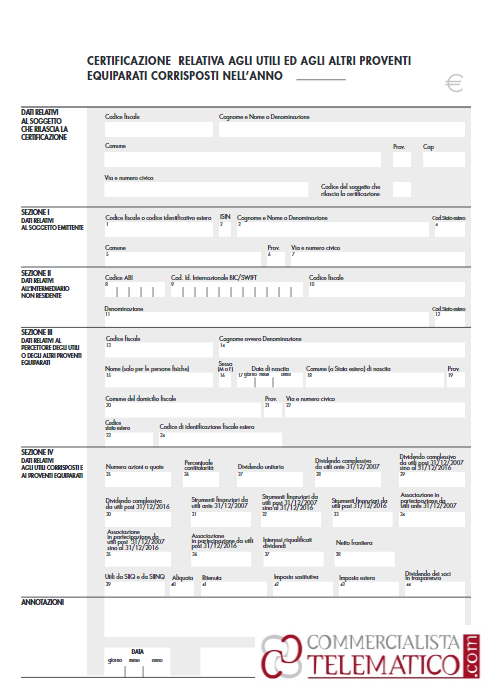

La certificazione degli utili percepiti a seguito della partecipazione in soggetti Ires nel corso del 2020 deve essere rilasciata entro il prossimo 16 Marzo

Modello di certificazione degli utili da consegnare entro il 16 marzo 2021

Il modello di certificazione degli utili e dei proventi equiparati corrisposti nel 2020 dovrà essere rilasciato ai percettori degli utili entro il 16 marzo 2021 (non il 31/3).

Il modello di certificazione degli utili e dei proventi equiparati corrisposti nel 2020 dovrà essere rilasciato ai percettori degli utili entro il 16 marzo 2021 (non il 31/3).

Attenzione! La certificazione non è rilasciata in relazione agli utili e agli altri proventi assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva ai sensi degli artt. 27 e 27-ter del D.P.R. 29 settembre 1973, n. 600.

NdR: Potrebbe interessarti anche…

Modello CUPE 2021: consegna entro il 16 marzo 2021

A chi va consegnata

Il modello cosiddetto Cupe deve essere rilasciato ai soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nel corso del 2020.

La Cupe può essere rilasciata anche ai soggetti non residenti in Italia percettori di utili o proventi che scontano la ritenuta a titolo d’imposta o l’imposta sostitutiva.

Chi deve fare la CUPE

La certificazione degli utili, Cupe, viene rilasciata da:

- società ed enti emittenti, come ad esempio trust, società di capitali, ecc. (art. 73, comma 1, lettere a e b, del Tuir);

- casse incaricate del pagamento degli utili o di altri proventi equiparati;

- intermediari aderenti al sistema di deposito accentrato gestito dalla Monte Titoli Spa;

- rappresentanti fiscali in Italia degli intermediari non residenti aderenti al sistema Monte Titoli Spa e degli intermediari non residenti che aderiscono a sistemi esteri di deposito accentrato aderenti sempre al sistema Monte Titoli Spa;

- società fiduciarie, con esclusivo riferimento agli effettivi proprietari delle azioni o titoli ad esse intestate, sulle quali siano riscossi utili o altri proventi equiparati;

- imprese di investimento e agenti di cambio;

- ogni altro sostituto d’imposta che interviene nella riscossione di utili o proventi equiparati derivanti da azioni o titoli.

Quali proventi devono confluire nella Certificazione degli utili

La certificazione degli utili deve essere rilasciata per i proventi derivanti da:

- utili derivanti dalla partecipazione a socggetti IRES, residenti o non residenti, in qualunque forma corrisposti (sono considerati “utili” anche quelli percepiti in occasione della distribuzione di riserve di capitale (ad esempio riserve da sovrapprezzo azioni) per la presunzione prevista dall’art. 47, comma 1, del Testo Unico Imposte sul reddito.

- titoli e strumenti finanziari assimilati alle azioni;

- contratti di associazione in partecipazione (partecipazione agli utili in cambio di capitale e/o lavoro);

- contratti di cointeressenza (si intende per contratto di cointeressenza propria apporto di capitale e/o lavoro con partecipazione agli utili ma non alle perdite; per contratto di cointeressenza impropria si intende, invece, la partecipazioni agli utili e alle perdite senza apporto di lavoro o capitale).

Le istruzioni si possono scaricare da questo link: Certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Da qui invece puoi scaricare il modello==>

***

Altra cosa è la Certificazione unica (Cu) 2021 del sostituto d’imposta per le ritenute operate nell’anno 2020

L’Agenzia delle Entrate, con il provvedimento n. 13088/2021, ha approvato i modelli di “Certificazione unica 2021” (Cu 2021), relativi all’anno 2020, con le relative istruzioni di compilazione.

Il sostituto d’imposta deve:

- trasmettere in via telematica all’Agenzia delle entrate, entro il 16 marzo 2021, la quale può così acquisire i dati per la precompilata;

- consegnare la certificazione al soggetto sostituito, percettore del reddito, entro lo stesso termine del 16 marzo 2021.

Come di consueto, le Cu 2021 che non contengono dati da utilizzare per l’elaborazione della dichiarazione precompilata possono continuare ad essere trasmesse all’Agenzia delle Entrate entro il termine previsto per la trasmissione telematica dei modelli 770/2021.

NdR: Potrebbe interessarti…

Distribuzione utili: dal bilancio al reddito d’impresa

Certificazione Unica 2021: le principali novità per la scadenza del 16 marzo 2021

A cura di Vincenzo D’Andò

Martedì 2 marzo 2021

Queste informazioni sono tratte dal Diario Quotidiano di CommercialistaTelematico