Il prospetto degli aiuti di Stato della dichiarazione IRAP relativa al 2019 deve contenere anche l’indicazione dell’esonero del saldo IRAP 2019, trattandosi di un aiuto di Stato a carattere automatico ma, a causa del diverso criterio di rilevanza, bisogna anche ricordarsi di indicarlo nella nota integrativa del bilancio 2020 o, entro il 30 giugno 2021, nel sito internet per i soggetti che non predispongono la nota integrativa.

Esonero dal versamento del saldo IRAP 2019

La circolare n. 25/E del 20 agosto 2020, al punto 1.1.4 ha confermato[1] che l’esonero dal pagamento del saldo IRAP al 2019, previsto dall’art. 24 del decreto legge n. 34/2020, deve essere indicato nel prospetto degli Aiuti di Stato contenuto nella dichiarazione IRAP 2020.

La circolare n. 25/E del 20 agosto 2020, al punto 1.1.4 ha confermato[1] che l’esonero dal pagamento del saldo IRAP al 2019, previsto dall’art. 24 del decreto legge n. 34/2020, deve essere indicato nel prospetto degli Aiuti di Stato contenuto nella dichiarazione IRAP 2020.

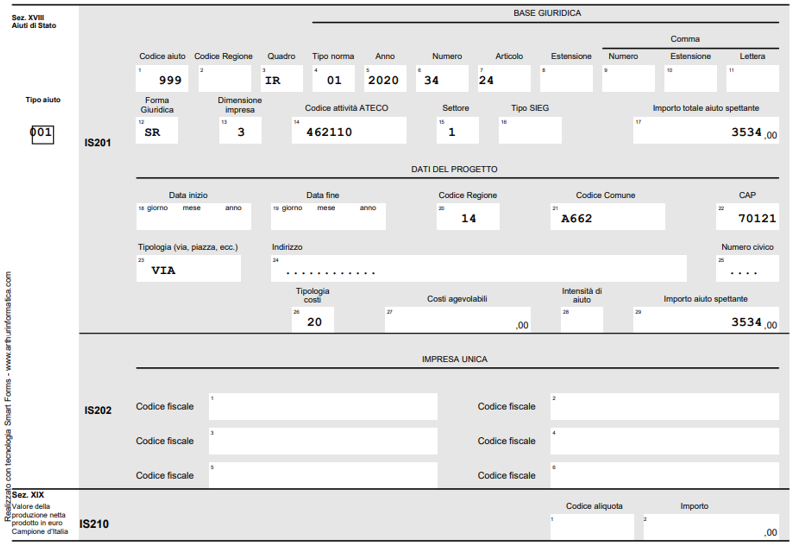

Considerato che si tratta di un’agevolazione non compresa nell’elenco contenuto nelle istruzioni per la compilazione della dichiarazione IRAP, sulla base delle indicazioni fornite dall’Agenzia delle entrate e ipotizzando un importo a saldo IRAP di euro 3.534,00, il prospetto si compila così:

L’argomento è stato ulteriormente approfondito negli articoli:

Non tutti gli aiuti Covid rientrano nel limite degli 800.000 euro (aumentato a 1.800.000)

L’Agenzia Entrate aggiorna il Registro nazionale degli aiuti di Stato

Circa l’adempimento di tale obbligo, si evidenzia quanto segue:

Perché la compilazione del quadro degli Aiuti di Stato?

La compilazione del quadro “Aiuti di Stato” si rende obbligatoria per consentire all’Agenzia delle entrate di aggiornare le informazioni presenti nel Registro nazionale degli aiuti di Stato[1] (RNA), previsto dall’art.52 della legge n. 234/2012 (Norme generali sulla partecipazione dell’Italia alla formazione e all’attuazione della normativa e delle politiche dell’Unione europea).

Il Decreto MISE 31 maggio 2017, n. 115, che regolamenta il funzionamento del citato Registro nazionale degli aiuti di Stato, chiarisce gli adempimenti (compresa la comunicazione al Registro) cui sono tenuti tutti soggetti che concedono o sovraintendono al controllo di agevolazioni e incentivi di qualunque genere, al fine di consentire il monitoraggio e la massima trasparenza in tema, soprattutto, di aiuti de minimis e, nel caso in questione, per il controllo dei massimali di aiuti[2], per settori di attività, introdotti per contrastare gli effetti dell’epidemia da Covid-19.

Non sempre il RNA risulta completo in quanto, soprattutto in ambito tributario, vi sono molte