L’omesso o l’insufficiente versamento del saldo di una liquidazione periodica Iva viene individuato in sede di predisposizione dell’adempimento dichiarativo annuale.

La periodica trasmissione delle comunicazioni dei dati delle liquidazioni Iva, consente all’Agenzia delle entrate di rilevare la mancata corresponsione del tributo dovuto nei diversi periodi (mesi o trimestri), la cui violazione, tra l’altro, può essere regolarizzata applicando le modalità del cosiddetto ravvedimento operoso.

Il mancato o insufficiente versamento dell’imposta dovuta può anche essere validamente regolarizzato…

Omessi versamenti periodici e ricalcolo del credito IVA: generalità

Omessi versamenti periodici e ricalcolo del credito IVA: generalità

Dalle istruzioni che accompagnano il modello Iva 2020 si rileva che:

- nel quadro VH devono necessariamente risultare dettagliate le eventuali “variazioni” delle liquidazioni periodiche.

Specificamente, tale quadro deve risultare compilato esclusivamente se il contribuente intende inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche Iva, nel qual caso, devono essere annotati tutti i dati richiesti, compresi quelli non oggetto di invio, integrazione o correzione, tenendo presente che nell’ipotesi particolare in cui tali operazioni comportino la compilazione senza dati del quadro (es.: il risultato delle liquidazioni è pari a “zero”) è necessario, comunque, barrare la casella “VH” posizionati in calce al quadro VL nel riquadro “Quadri compilati”.

Così operando, si realizza l’effetto sostitutivo della “Comunicazione delle liquidazioni periodiche Iva” che doveva essere trasmessa all’Agenzia delle entrate.

Sulla compilazione del quadro VQ ti segnaliamo:

La rigenerazione dei versamenti IVA periodici omessi (parte terza)

Casi pratici di compilazione del Quadro VQ inerente ai versamenti periodi omessi (seconda parte)

Compilazione del quadro VQ in caso di versamenti IVA periodici omessi

Fig. 1 – Rigo VL30 del quadro VL-Liquidazione dell’imposta annuale

- nel rigo VL30 del quadro VL–Liquidazione dell’imposta annuale (fig. 1), dopo aver precisato che lo stesso:

- non deve essere compilato da parte delle società che hanno partecipato alla procedura di liquidazione Iva di gruppo per l’intero anno;

- deve essere annotato solo l’ammontare complessivo dell’Iva dovuta risultante dalle liquidazioni periodiche effettuate dopo l’uscita dalla procedura di liquidazione Iva di gruppo;

si puntualizza che deve essere rilevato:

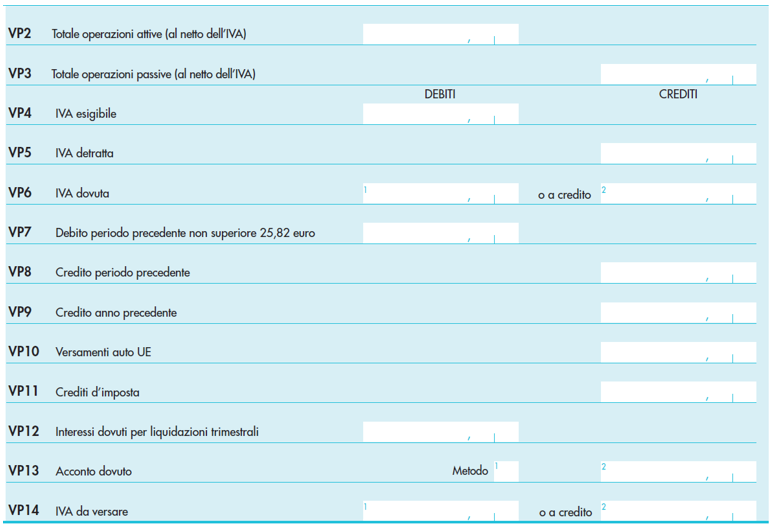

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta, che risulta coincidente con la somma degli importi dell’Iva rilevati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche Iva relative al 2019 e, se compilato, del quadro VP, senza considerare gli importi già annotati nella colonna 1 del rigo VP14(fig. 2), ma non corrisposti in quanto di entità non superiore a € 25,82, a cui si deve necessariamente aggiungere:

- l’importo dell’acconto dovuto di cui al rigo VP13, campo 2, del “modello di comunicazione delle liquidazioni periodiche Iva”;

e, nell’ipotesi di comunicazioni periodiche omesse o errate;

- gli importi dettagliati nel quadro VH;

- nel campo 2, l’ammontare complessivo dell’Iva periodica dovuta, che risulta coincidente con la somma degli importi dell’Iva rilevati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche Iva relative al 2019 e, se compilato, del quadro VP, senza considerare gli importi già annotati nella colonna 1 del rigo VP14(fig. 2), ma non corrisposti in quanto di entità non superiore a € 25,82, a cui si deve necessariamente aggiungere:

- non deve essere compilato da parte delle società che hanno partecipato alla procedura di liquidazione Iva di gruppo per l’intero anno;

Fig. 2 – Sezione “liquidazione dell’imposta” del modello di comunicazione delle liquidazioni periodiche Iva

- nel campo 3, il totale dei versamenti periodici, compresi:

- l’acconto Iva;

- gli interessi trimestrali;

- l’imposta versata a seguito del ravvedimento operoso inerente al periodo d’imposta al 2019;

tenendo presente che l’entità complessiva dei versamenti periodici risulta dalla somma dei dati Iva riportati nella colonna “Importi a debito versati” della “Sezione erario” dei modelli di pagamento F24, anche se non effettivamente versati a seguito di compensazione con crediti inerenti ad altri tributi (o anche a Iva), contributi e premi, per i quali siano stati utilizzati i codici tributo:

- da 6001 a 6012, per i versamenti mensili;

- da 6031 a 6033, per i versamenti trimestrali;

- 6034, per il versamento del quarto trimestre effettuato dai contribuenti per natura di cui all’art. 73, comma 1, lett. e) e 74, comma 4, del decreto Iva;

- 6013, per l’acconto dei soggetti in regime mensile;

- 6035, per l’acconto dei soggetti in regime trimestrale;

- da 6720 a 6727, per i versamenti effettuati per subforniture;

oltre a

- da 6001 a 6012, per i versamenti mensili;

- l’acconto Iva;