Ci soffermiamo sulla compilazione del quadro VQ del Modello IVA 2021, relativo ai versamenti periodici omessi.

I dettagliati schemi di analisi di cui ci serviremo ci guideranno nella coerente individuazione dei dati da annotare nei diversi campi.

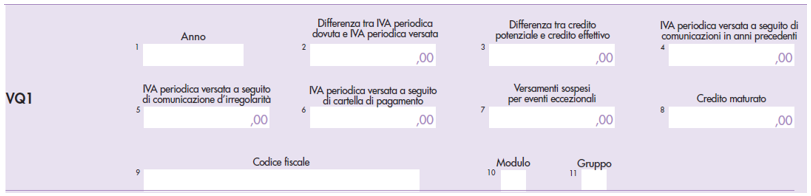

Quadro VQ per versamenti periodici omessi: generalità

Il quadro VQ presente nel modello per la dichiarazione annuale con il modello Iva 2021 (di seguito riprodotto) ha il peculiare obiettivo di permettere la determinazione del credito maturato a seguito di versamenti di Iva periodica:

Il quadro VQ presente nel modello per la dichiarazione annuale con il modello Iva 2021 (di seguito riprodotto) ha il peculiare obiettivo di permettere la determinazione del credito maturato a seguito di versamenti di Iva periodica:

- non spontanei;

o:

- ripresi dopo la sospensione per eventi eccezionali;

inerenti ad anni d’imposta precedenti quello oggetto di adempimento dichiarativo (da specificare nella colonna 1).

I restanti dati informativi non espressamente attinenti ai dati dei versamenti periodi omessi sono quelli da annotare in:

- colonna 9, il codice fiscale del soggetto cui si riferiscono i versamenti se, ovviamente, si tratta di un contribuente diverso dal soggetto che presenta la dichiarazione (es.: in caso di incorporazione qualora l’Iva periodica non è stata corrisposta dall’incorporata e i relativi versamenti non spontanei sono stati concretamente posti in essere dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più “sezioni 3” del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici Iva, a seguito:

- del ricevimento di comunicazioni d’irregolarità;

e/o: - della notifica di cartelle di pagamento;

- del ricevimento di comunicazioni d’irregolarità;

prima dell’esecuzione dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’Iva di gruppo se i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’Iva periodica relativa alla medesima procedura.

I dati da annotare in colonna 2 riguardante la differenza tra Iva periodica dovuta e Iva periodica versata

In colonna 2 del quadro VQ-versamenti periodici omessi deve essere annotata:

- l’entità specificata nel rigo VW30 nell’ipotesi di una procedura di liquidazione dell’IVA di gruppo;

oppure;

- la differenza, se positiva, tra l’Iva periodica “dovuta” e quella effettivamente “versata”, coincidente con in risultato del seguente conteggio:

|

Iva da versare di cui alla colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche inerenti al 2020 |

€ ………………………..,00 |

+ |

|

entità del quadro VP della dichiarazione modello Iva 2021, se compilato (senza considerare gli importi già indicati nella colonna 1 del rigo VP14, ma non corrisposti in quanto di entità non superiori a € 25,82), tenendo presente che nell’ipotesi di comunicazioni periodiche omesse o errate è necessario considerare gli importi inseriti nel quadro VH |

€ ………………………..,00 |

+ |

|

acconto dovuto di cui al rigo VP13, campo 2 del predetto modello |

€ ………………………..,00 |

+ |

|

uguale: Iva periodica dovuta (di cui al campo 2 del rigo VL30) |

€ ………………………..,00 |

= |

|

Iva periodica versata (di cui al campo 3 del rigo VL30), la cui entità è data dal totale dei versamenti periodici, compresi l’acconto Iva e gli interessi trimestrali, nonché l’imposta versata a seguito di ravvedimento di cui all’art. 13 del D.Lgs. 472/1997, relativi al periodo d’imposta 2020, tenendo presente che l’entità complessiva dei versamenti periodici è data dalla somma dei dati Iva riportati nella colonna “Importi a debito versati” della “Sezione erario” dei Modelli F24, anche se non effettivamente versati a seguito di compensazione con crediti inerenti ad altri tributi (o anche a Iva), contributi e premi, per i quali risultano utilizzati i codici tributo da “da 6001 a 6012” per i versamenti mensili, “da 6031 a 6033” per quelli trimestrali, “6034” per contribuenti che versano l’Iva del quarto trimestre nell’ambito dei regimi speciali artt. 73, comma 1, lett. e) e 74, comma 4 del D.P.R. 633/1972, “6013 e 6035” per gli acconti Iva e “da 6720 a 6727” per le subforniture” |

€ ………………………..,00 |

– |

|

Iva periodica versata a seguito di comunicazioni di irregolarità (di cui al campo 4 del rigo VL30), la cui entità deve riferirsi all’ammontare dell’Iva periodica, relativa al 2020 corrisposta a seguito del ricevimento di comunicazioni ex art. 54-bis del decreto Iva inerenti alle comunicazioni delle liquidazioni periodiche (che specificamente riguarda la quota d’imposta dei versamenti effettuati (codice tributo 9001, al netto di sanzioni e interessi, e anno di riferimento 2020) fino alla data di presentazione dell’adempimento dichiarativo |

€ ………………………..,00 |

– |

|

Iva periodica versata a seguito di cartella di pagamento (di cui al campo 5 del rigo VL30), la cui entità corrisponde all’ammontare dell’Iva periodica, relativa al 2020 versata a seguito della notifica di cartelle di pagamento, fino alla data di presentazione della dichiarazione annuale |

€ ………………………..,00 |

– |

|

uguale: differenza tra Iva dovuta e Iva corrisposta |

€ ………………………..,00 |

= |

|

Avvertenza -> nel periodo d’imposta 2020 (tra cui il D.L. 157/2020) sono state | ||