La dichiarazione dei redditi del 2018 vedrà il debutto, nel quadro RU, del credito d’imposta per gli esercenti impianti di distribuzione di carburanti. Analogamente, del nuovo credito si dovrà tener conto anche nella dichiarazione dei redditi relativa al 2018, essendo stata introdotta una nuova Sezione, denominata “Aiuti di Stato”, nel quadro RS, nella quale vanno indicati anche gli aiuti de minimis riconosciuti in forma automatica. Di seguito, si esaminano i nuovi adempimenti cui saranno chiamati i benzinai in materia di bilancio e di modelli dichiarativi, tenuto conto dei chiarimenti intervenuti con il recente Decreto “Crescita”

INDICE

INDICE

1. Soggetti beneficiari

2. Oggetto dell’agevolazione

3. Applicazione della regola de minimis

4. Modalità di utilizzo

5. Natura dell’agevolazione

6. Trattamento fiscale del credito d’imposta per i benzinai

7. Rilevazione da parte di soggetti in contabilità ordinaria

8. Rilevazione da parte dei soggetti in contabilità semplificata

9. Utilizzi da parte di soggetti in contabilità forfetaria

10. Adempimenti dichiarativi

***

La dichiarazione dei redditi relativi al 2018 vedrà il debutto, nel quadro RU, del credito d’imposta per gli esercenti impianti di distribuzione di carburanti.

Analogamente, del nuovo credito si dovrà tener conto anche nella dichiarazione dei redditi relativa al 2018, essendo stata introdotta una nuova Sezione, denominata “Aiuti di Stato”, nel quadro RS, nella quale vanno indicati, come nel caso in questione, anche gli aiuti de minimis riconosciuti in forma automatica.

Di seguito, si esaminano i nuovi adempimenti cui saranno chiamati i benzinai in materia di bilancio e di modelli dichiarativi, tenuto conto dei chiarimenti intervenuti con il recente Decreto “Crescita”.[1]

1. Soggetti beneficiari

L’art. 1, comma 924, della legge n. 205/2017 (legge di bilancio 2018) prevede che “Agli esercenti di impianti di distribuzione di carburante spetta un credito d’imposta pari al 50 per cento del totale delle commissioni addebitate per le transazioni effettuate, a partire dal 1° luglio 2018, tramite sistemi di pagamento elettronico mediante carte di credito, emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605.”

Nell’individuare i soggetti aventi diritto al credito d’imposta, la circolare 30 aprile 2018, n. 8/E, par. 2.2, chiarisce che la disposizione si riferisce “agli esercenti di impianti” in generale – e, dunque, a chiunque, in base ad un legittimo titolo (proprietà, affitto, ecc.), svolge tale attività e sostiene il costo di commissione; in particolare, richiamando quanto “recentemente ribadito dalla Corte Costituzionale nell’ambito di un consolidato indirizzo giurisprudenziale in tema di “benefici, agevolazioni o esenzioni” (si vedano, ad esempio, le sentenze nn. 242 e 264, rispettivamente del 20 novembre e 13 dicembre 2017),” la circolare precisa che “la misura, seppure di stretta interpretazione, si estende alle situazioni di fatto riconducibili alla medesima ratio.

Ergo, il credito d’imposta in commento dovrà altresì riconoscersi a tutti gli esercenti di impianti di distribuzione di carburante per le transazioni effettuate, a partire dal 1° luglio 2018, tramite sistemi di pagamento elettronico mediante carte di debito o prepagate.”

2. Oggetto dell’agevolazione

L’agevolazione consiste in un credito d’imposta pari al 50% delle commissioni addebitate per le transazioni effettuate, a partire dal 1° luglio 2018, tramite sistemi di pagamento elettronico mediante carte di credito, emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del DPR n. 605/1973.

Al riguardo, va rilevato che inizialmente la risoluzione 14 gennaio 2019, n. 3/E, intendeva limitare il predetto credito alle sole commissioni corrisposte relativamente ai rifornimenti operati a favore dei soggetti passivi IVA per i quali, secondo quanto previsto dall’art. 19-bis1 del DPR 633/1972 e dall’art. 164 TUIR, l’obbligo di tracciabilità è presupposto essenziale per operare la detrazione dell’IVA e la deduzione del costo.

Infatti, la predetta risoluzione prevede espressamente quanto segue: “Considerato che il credito d’imposta in argomento è stato introdotto per agevolare l’utilizzo dei mezzi di pagamento tracciabili previsti ai fini della detraibilità dell’IVA e della deducibilità dei costi, lo stesso spetta per le commissioni addebitate con riferimento alle transazioni per le quali la detraibilità e la deducibilità sono subordinate alle suddette modalità di pagamento.”

A tal proposito, si ritiene che tale conclusione, se pur in astratto possa apparire giustificata, di fatto non abbia alcun fondamento giuridico in quanto, come emerge evidente, il citato comma 924 non prevede alcuna limitazione del genere, prevedendo invece la commisurazione del credito alle commissioni (senza alcuna specificazione) addebitate per le transazioni effettuate.

Tuttavia, anche a causa della inevitabile coesistenza fra commissioni dovute per gli incassi di cessioni di carburante e quelle dovute per altre tipologie di operazioni (incasso di prestazioni di servizi, incasso di cessioni di ricambi, ecc.), il Legislatore ha inteso eliminare ogni dubbio al riguardo, intervenendo nell’ambito del decreto legge n. 34/2019 (c.d. “decreto Crescita”), il cui art. 16 recita quanto segue: “ Le disposizioni di cui all’articolo 1, comma 924, della legge 27 dicembre 2017, n. 205 valgono con riferimento alle cessioni di carburanti effettuate nei confronti sia di esercenti attività d’impresa, arte e professioni sia di consumatori finali. Nel caso in cui gli esercenti di impianti di distribuzione di carburante non contabilizzino separatamente le commissioni addebitate per le transazioni effettuate diverse da quelle per cessioni di carburante, il credito d’imposta di cui al citato 1, comma 924, della legge n.205 del 2017, spetta per la quota parte delle commissioni calcolata in base al rapporto tra il volume d’affari annuo derivante da cessioni di carburante e il volume d’affari annuo complessivo.”

Con tale chiarimento, quindi, il citato credito d’imposta viene correttamente limitato alle sole transazioni effettuate con carte di credito e simili relative alle cessioni di carburanti, superando pertanto il distinguo che era stato avanzato nella citata risoluzione n. 3/2019.

Al riguardo si ritiene che, pur essendo assolutamente opportuno, non sia affatto obbligatorio tenere distinte:

– le diverse tipologie di commissioni dovute

– o le diverse tipologie di operazioni poste in essere (cessioni di carburante, cessione di altri prodotto, prestazioni di servizi, ecc.),

ben potendo procedere al rapporto tra il volume d’affari annuo derivante da cessioni di carburante e il volume d’affari annuo complessivo.

Per quanto riguarda più specificatamente il 2018, poiché il credito d’imposta spetta per le operazioni effettuate, con carte di credito, dal 1° luglio 2019, si ritiene che tale rapporto possa essere effettuato sulla base dei volumi d’affari realizzati dal 1° luglio al 31 dicembre 2018.

3. Applicazione della regola de minimis

Il secondo periodo del citato comma 924 prevede che “Le disposizioni del presente comma si applicano nel rispetto delle condizioni e dei limiti di cui al regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013, relativo all’applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea agli aiuti «de minimis»”.

Come è noto, la richiamata disciplina de minimis prevede che gli aiuti riconosciuti a tale titolo non superi l’importo complessivo di euro 200.000 nell’arco di tre periodi d’imposta.[2]

Peraltro, il periodo di riferimento triennale ha carattere mobile, nel senso che, in tutti i casi di una nuova concessione di un aiuto de minimis, si deve sempre procedere a ricalcolare l’importo complessivo degli aiuti de minimis concessi nell’esercizio finanziario in corso e nei due precedenti per verificare se, con il nuovo aiuto, sia stato superato o meno il massimale concretamente applicabile dall’impresa.

Al riguardo, in considerazione del fatto che il credito d’imposta è utilizzabile dal periodo d’imposta successivo a quello in cui è maturato, si pone la questione di individuare, in una simile eventualità, il periodo d’imposta al quale l’agevolazione de minimis deve essere attribuita.

Sulla questione, la vigente disciplina prevede che gli aiuti de minimis sono considerati concessi nel momento in cui all’impresa è accordato il diritto di ricevere gli aiuti, indipendentemente dalla data di erogazione degli stessi.

Ne consegue, pertanto, che è irrilevante, ai fini in questione, l’eventuale successiva data di effettivo utilizzo dell’agevolazione, dovendo farsi riferimento al momento in cui la stessa è comunque “accordata”.

Nelle situazioni in cui il diritto ad usufruire dell’incentivo è subordinato al controllo e/o all’autorizzazione di un’Amministrazione pubblica è agevole individuare tale momento.

In altri casi, invece, non esiste alcun atto formale di concessione dell’aiuto de minimis, con la conseguenza che, visto quanto disposto dagli attuali Regolamenti, in ogni caso la data rilevante va ricercata nel momento in cui sorge il diritto ad usufruire dell’agevolazione.

In talune di tali ultime situazioni, nelle quali l’agevolazione (di tipo automatico e, quindi, senza preventiva autorizzazione di un ente) viene utilizzata successivamente al periodo di imposta di riferimento (come normalmente avviene per le agevolazioni di tipo fiscale), si ritiene (erroneamente) che, ai fini del calcolo del triennio di riferimento, l’agevolazione stessa sia imputabile all’esercizio in cui è concretamente utilizzata.

Tale conclusione viene giustificata con il fatto che il diritto sorge quando, in sede di dichiarazione annuale dei redditi o dell’IRAP, l’impresa abbia evidenziato la volontà di usufruirne concretamente, in quanto è solo con la presentazione della dichiarazione che l’agevolazione viene concretamente fruita.

Su questa (erronea tesi), quindi, se l’agevolazione consistesse, ad esempio, in una deduzione dal reddito del periodo di imposta 2018 utilizzabile concretamente con la redazione e trasmissione del modello di dichiarazione dei redditi 2019, il momento di rilevanza ai fini del calcolo triennale de minimis verrebbe ad essere individuato con il 2019 in quanto, in precedenza, l’impresa, di fatto nulla ha potuto utilizzare di tale aiuto.

Al riguardo, però, va segnalata che la corretta interpretazione di tale norma è stata fornita inizialmente dalla circolare 19 novembre 2007, n. 61/E, par. 1.2, la quale, dopo aver confermato “che il calcolo sia rapportato agli esercizi finanziari, da intendersi come periodi d’imposta rilevanti in conformità alle disposizioni vigenti in materia fiscale”, presenta alcuni esempi in cui fa espresso ed unico riferimento ai periodi di imposta (ai quali si riferisce l’agevolazione) e non già ai versamenti di acconti e saldo.

Inoltre, a confermare ulteriormente tale interpretazione, è anche la circolare 29 aprile 2010, n. 29/E, par. 3.2, relativa alla detassazione Tremonti-quater, agevolazione che veniva utilizzata in dichiarazione dei redditi; in particolare, con la predetta circolare è stato confermato il principio secondo cui “L’agevolazione in esame, che opera come deduzione dal reddito d’impresa, rileva nel periodo di imposta cui si riferisce la dichiarazione dei redditi in cui l’agevolazione è fruita come deduzione dal reddito di impresa (2010 per i soggetti con periodo di imposta coincidente con l’anno solare).”

Infine, il principio di attribuire al periodo d’imposta nel corso del quale è maturato il diritto all’agevolazione de minimis è implicitamente confermato dalle istruzioni per la compilazione della nuova sezione degli “Aiuti di Stato”[3]; secondo tali istruzioni, infatti, il nuovo prospetto deve essere compilato in relazione agli aiuti maturati nel periodo di riferimento ma non fruiti nel medesimo periodo.

In definitiva, ai fini del calcolo degli aiuti de minimis del triennio, è individuabile nel 2018 il periodo cui bisogna attribuire il credito d’imposta per i benzinai maturato dal 1° luglio al 31 dicembre del 2018, ancorché concretamente fruito successivamente.

4. Modalità di utilizzo

L’agevolazione in questione consiste in un credito d’imposta pari al 50% delle commissioni addebitate; in particolare, il credito d’imposta è utilizzabile esclusivamente mediante riduzione dei versamenti da effettuarsi, ai sensi dell’art. 17 D. Lgs. n. 241/1997, con il modello di pagamento F24, a decorrere dal periodo d’imposta successivo a quello di maturazione.

A tal proposito, la citata risoluzione n. 3/E/2019 ha istituito il codice tributo 6896; mentre l’anno di riferimento da indicare è quello di sostenimento della spesa.

A differenza di altri crediti d’imposta, però, non è stata prevista l’esclusione degli utilizzi di tale credito dal al limite di euro 250.000 previsto, in genere e salvo specifiche esclusioni, per i crediti agevolativi indicati nel quadro RU della dichiarazione dei redditi.

Si ritiene, però, che il predetto credito d’imposta :

– non richiede, come tutti gli altri crediti d’imposta aventi natura agevolativa, l’obbligo del visto di conformità, anche se di importo superiore a euro 5.000;

– non sia soggetto al limite generale di euro 700.000 previsto per le compensazioni, trattandosi di “credito” avente natura agevolativa e, per tale motivo da escludere dal limite.

5. Natura dell’agevolazione

Per individuare il trattamento contabile e fiscale da applicare al credito d’imposta in questione, pare necessario prima accertare in quale tipologia di agevolazioni lo stessa possa rientrare.

Come è noto, nella consolidata prassi aziendale è possibile individuare diverse tipologie di contributi a ciascuna delle quali corrisponde un diverso trattamento fiscale e un diverso trattamento contabile:

– i contributi in conto esercizio, rientranti nell’ambito dell’art.85, lett. h), del TUIR, sono quelli destinati a ridurre particolari costi di esercizio o a integrare particolari tipologie di ricavi[4];

– i contributi in conto impianti, concessi per l’acquisto di beni strumentali ammortizzabili;

– i contributi in conto capitale, rientranti nell’ambito dell’art. 88, lett. b), del TUIR, destinati genericamente a rafforzare l’impresa o, comunque, concessi per finalità diverse dalle precedenti.

Alla luce di tale distinzione, pare di tutta evidenza che il credito d’imposta per i benzinai costituisce un tipico contributo in conto esercizio, non essendo destinato né ad agevolare gli investimenti in beni strumentali ammortizzabili, né al rafforzamento generico dell’impresa, ma risultando finalizzato a ridurre particolari costi di esercizio, quali possono essere, appunto, le commissioni pagate per l’incasso tramite carte di credito e simili.

6. Trattamento fiscale del credito d’imposta per i benzinai

La disciplina che ha introdotto tale credito d’imposta nulla specifica circa il suo trattamento fiscale; pertanto, come in altri casi precedenti, la mancanza di ogni precisazione al riguardo induce a ritenere che lo stesso sia tassabile sia ai fini delle imposte dirette che ai fini dell’IRAP.

L’assoggettamento a IRAP è dovuto dal fatto che si tratta di un contributo riferito non a oneri finanziari veri e propri ma a costi rilevati, per i soggetti in contabilità ordinaria, alla voce B7 del conto economico quali compensi per prestazioni di servizi di terzi il che, se da un lato fa scattare il diritto alla loro deduzione[5], dall’altro rende tassabile ai fini IRAP il contributo che a tali costi è commisurato.

7. Rilevazione da parte di soggetti in contabilità ordinaria

L’art. 2423-bis, n. 3, del Codice Civile impone, nella redazione del bilancio, il rispetto del principio di competenza, indipendentemente dal momento dell’incasso o del pagamento.

Al riguardo, il Principio contabile OIC 12 prevede che “I contributi in conto esercizio sono rilevati nell’esercizio in cui è sorto con certezza il diritto a percepirli”.

Considerano che il diritto al credito sorge nel corso del periodo d’imposta in cui il soggetto ha corrisposto le commissioni per gli incassi effettuati tramite carte di credito e simili, in sede di chiusura dell’esercizio il beneficiario dovrà rilevare il diritto a fruire del credito, ad esempio per un importo di euro 5.000 pari al 50% delle commissione dovute per gli incassi, tramite carte di credito, delle sole cessioni di carburante:

|

DARE |

AVERE |

||

|

CONTI |

IMPORTO |

CONTI |

IMPORTO |

|

CREDITO D’IMPOSTA ART. 1 CO 924 LEGGE 205/2017

|

5.000 |

CONTRIBUTO IN C/ESERCIZIO PER BONUS BENZINAI (o altro similare) |

5.000 |

La posta “CREDITO D’IMPOSTA ART. 1 CO 924 LEGGE 205/2017 va compresa nella posta dei “Crediti tributari” (voce C.II.5-bis dell’attivo patrimoniale).

Al momento dell’utilizzo del credito d’imposta mediante compensazione sul modello F24 si procederà nel seguente modo:

|

DARE |

AVERE |

||

|

CONTI |

IMPORTO |

CONTI |

IMPORTO |

|

DEBITI TRIBUTARI PER …………………….. (o altro conto acceso ai debiti da compensare) |

5.000

|

CREDITO D’IMPOSTA ART. 1 CO 924 LEGGE 205/2017 |

5.000 |

8. Rilevazione da parte dei soggetti in contabilità semplificata

Per i soggetti in contabilità semplificata, l’assoggettamento a tassazione del predetto credito d’imposta presenta alcuni problemi che derivano dal particolare regime di determinazione del reddito d’impresa[6].

In particolare, i problemi derivano:

- da una parte, dal fatto che, secondo quanto previsto dall’art. 66 del TUIR, il regime di cassa è applicabile unicamente ai componenti di reddito (positivi e negativi) specificatamente richiamati nel primo periodo del comma , tra i quali sono da annoverare i ricavi e,quindi, anche i contribuiti in conto esercizio;

- dall’altra, dal fatto che l’art. 18 del DPR n. 600/1973 presume, per i soggetti che optano per la determinazione del reddito sulla base del metodo della registrazione, che la data di registrazione dei documenti coincida con quella in cui è intervenuto il relativo incasso o pagamento.

Sinteticamente e rimandando per approfondimenti al citato intervento indicato in nota 3, è possibile rilevare quanto segue:

- applicazione dei due metodi di cassa

In assenza di un diverso orientamento ufficiale, si ritiene che la data di incasso debba essere individuata con la data in cui viene acquisito, dal sistema telematico dell’Agenzia delle entrate, il modello F 24 che riporta l’avvenuta compensazione del credito d’imposta.

L’attribuzione di rilevanza fiscale al contributo in conto esercizio “incassato” mediante compensazione sul modello F 24 comporta necessariamente l’obbligo dell’annotazione del modello, entro 60 giorni dalla predetta data, nelle scritture contabili dell’impresa in contabilità semplificata.

- applicazione del metodo della registrazione

Per le imprese semplificate, invece, che hanno esercitato, ex art. 18, comma 5, del DPR n. 600/1973, l’opzione triennale per la determinazione del reddito sulla base del metodo della registrazione, si deve presumere che la data di incasso (mediante compensazione sul modello F 24) del contributo sia quella di registrazione del documento contabile.

Al riguardo, però, va rilevato che, nel caso di compensazione nel modello F 24 di un contributo in conto esercizio, non esiste un vero e proprio documento contabile da registrare, ma solo la quietanza del modello F 24; si deve quindi ritenere che il documento contabile sia costituito appunto dal citato modello F 24.

Per quanto riguarda il termine entro cui registrare tale documento, si ritiene che questo coincida, similmente alla situazione dl paragrafo precedente, con il 60° giorno successivo al pagamento, sulla base di una risposta fornita dall’Agenzia delle entrate nel 2018, durante un incontro con la stampa specializzata, ad un quesito che chiedeva indicazioni sul termine in caso di operazioni fuori dal campo di applicazione dell’IVA e, quindi, prive di documenti identificabili come fatture.

9. Utilizzi da parte di soggetti in contabilità forfetaria

Anche per i contribuenti forfetari il riferimento ai ricavi deve comprendere i contributi in conto esercizio, non sussistendo, nella vigente disciplina, alcuna esclusione per i contributi in conto esercizio.

Il reddito d’impresa, quindi, deve essere determinato, ai sensi del comma 64 dell’art. 1 della legge n. 190/2014, applicando all’ammontare dei ricavi percepiti nel corso dell’anno la percentuale di redditività del 40%, prevista per il commercio al dettaglio.

Il riferimento ai ricavi percepiti fa sorgere anche per i contribuenti forfetari lo stesso problema esaminato per il contribuente in regime semplificato con uno dei due metodi di cassa.

Pertanto, anche per i forfetari, in assenza di un diverso orientamento ufficiale, si ritiene che la data di incasso debba essere individuata con la data in cui viene acquisito, dal sistema telematico dell’Agenzia delle entrate, il modello F 24 che riporta l’avvenuta compensazione del credito d’imposta.

L’attribuzione di rilevanza fiscale al contributo in conto esercizio “incassato” mediante compensazione sul modello F 24 comporta necessariamente l’obbligo dell’annotazione del modello, entro 60 giorni dalla predetta data, nelle scritture contabili dell’impresa in contabilità semplificata.

10. Adempimenti dichiarativi

Indipendentemente dalle modalità di tassazione del predetto credito d’imposta, tutti i soggetti beneficiari, compresi quindi i semplificati e i forfetari, sono sottoposti a particolari obblighi dichiarativi.

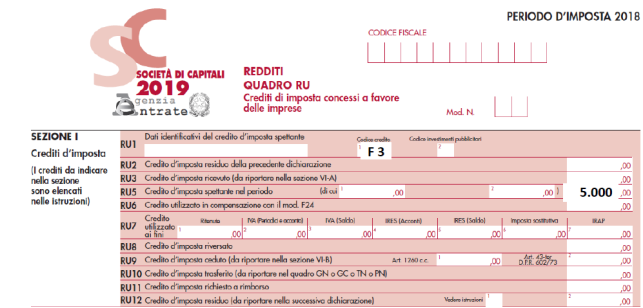

Innanzitutto il credito va dichiarato nel quadro RU della dichiarazione dei redditi relativi al periodo d’imposta in cui il credito è maturato.

Pertanto, ipotizzando che il credito maturato sia pari a euro 5.000, nella dichiarazione dei redditi 2019 occorre indicare quanto segue:

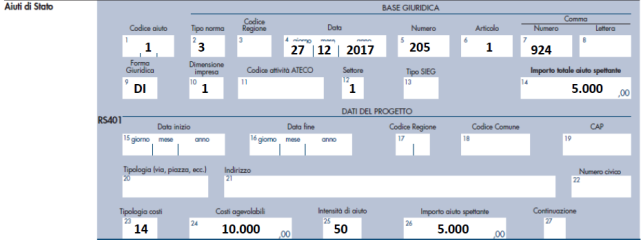

Un altro adempimento dichiarativo è quello che impone la compilazione della sezione “Aiuti di Stato” della dichiarazione dei redditi.

Tale sezione deve essere compilata per gli aiuti di Stato e gli aiuti de minimis, riconosciuti in via automatica, cioè senza l’intervento di una preventiva istanza o l’intervento di alcun ente pubblico, come nel caso in questione.

Attraverso la compilazione di tale nuova sezione, quindi, si consente l’aggiornamento del “Registro nazionale degli aiuti di Stato” che, diversamente, non avrebbe conoscenza alcuna dell’esistenza di simili agevolazioni de minimis.

Pertanto, ipotizzando che il credito maturato in capo a un beneficiario persona fisica sia pari a euro 5.000, nel quadro RS della dichiarazione dei redditi dovrà essere indicato quanto segue:

***

[1] Il presente aggiorna quello pubblicato il 12 marzo 2019.

[2] Per un esame generale della disciplina de minimis, sia consentito il rinvio a V. DULCAMARE, La determinazione delle agevolazioni de minimis, in www.commercialistatelematico.com del 1° marzo 2014; ib, Per le agevolazioni de minimis attenzione all’impresa unica ed alle operazioni straordinarie, in www.commercialistatelematico.com del 30 agosto 2014.

[3] Cfr. il successivo punto 10 sugli adempimenti dichiarativi per tutte le tipologie di beneficiari del predetto credito d’imposta.

[4] Cfr la risoluzione 22 luglio 1993, n. III-6-023 secondo cui i contributi in conto esercizio sono quelli che integrano i ricavi o rettificano i costi di esercizio.

[5] In tal senso, cfr. circolare n. 188/E/1998, risposta n. 12.

[6] Per approfondimenti sulle modalità di partecipazione dei contributi al reddito d’impresa in regime semplificato, sia consentito il rinvio a V. DULCAMARE, Regime semplificato di cassa e trattamento dei contributi, in www.commercialistatelematico.com del 24 maggio 2018.

a cura di Vito Dulcamare

Mercoledì 8 Maggio 2019