La gestione contabile dell’attività di tabaccheria è particolare in quanto deve registrare correttamente i ricavi da aggi e compensi e può essere collegata anche alla raccolta delle giocate del lotto e di altri giochi. A cura di Ernesto De Feo e Salvatore Giordano.

I profili contabili delle rivendite di tabacchi

Il presente capitolo concerne, com’è facilmente intuibile, esclusivamente le aziende di dimensioni maggiori che – naturalmente o per opzione – adottano un regime contabile di tipo ordinario, con le scritturazioni in partita doppia e la tenuta di una contabilità molto più articolata rispetto a quella semplificata.

Il presente capitolo concerne, com’è facilmente intuibile, esclusivamente le aziende di dimensioni maggiori che – naturalmente o per opzione – adottano un regime contabile di tipo ordinario, con le scritturazioni in partita doppia e la tenuta di una contabilità molto più articolata rispetto a quella semplificata.

L’unico regime, tra quelli adottabili tra i soggetti di dimensioni più modeste, che prevede l’adozione delle scritture contabili con il sistema della partita doppia è quello relativo alla contabilità ordinaria che, ovviamente, – per natura – è demandato alle aziende di maggiori dimensioni o a quelle gestite sotto forma di società di capitali (per obbligo di legge).

Esso è anche quello che comporta le maggiori difficoltà nella rappresentazione delle operazioni poste in essere durante la vita aziendale.

La conoscenza delle operazioni tipiche delle rivendite di generi di monopolio permetterà agli operatori contabili e amministrativi ed ai consulenti esterni di poter determinare le scelte operative in maniera interattiva ed autonoma e non utilizzando solo ed esclusivamente i modelli preconfezionati creati dalle software house per il settore in questione. Si cita solo un esempio che verrà ampiamente ripreso nei paragrafi successivi e concernente l’obbligo di strutturare la contabilità a costi, ricavi e rimanenze con la necessità di

dover gestire anche il magazzino dei beni relativi ai generi di monopolio.

Pertanto, dopo aver introdotto il concetto di contabilità ordinaria si passerà alle scritture tipiche e peculiari del settore dei generi di monopolio con la coeva interazione con la complessa normativa Iva e – per finire – con una carrellata veloce sulle scritture contabili di fine esercizio che permettono al bilancio di seguire il principio di competenza economica e del suo corollario della correlazione tra costi e ricavi d’esercizio.

Le scritture contabili saranno accompagnate dall’identificazione delle singole poste all’interno del bilancio d’esercizio in modo da poterle inserire correttamente nel piano dei conti valevole per la riclassificazione secondo la disciplina civilistica che ha recepito la IV direttiva CEE in materia di armonizzazione dei bilanci nella Comunità economica europea.

Il presente lavoro non prevede tutte le altre casistiche relative alle scritture contabili che sono di rilievo generale e comune per le aziende in contabilità ordinaria, ma vuole essere di ausilio per le fattispecie particolari che è difficile riscontrare in libri di contabilità o di ragioneria che prevedono scritture contabili riferibili alla generalità delle imprese.

Tabaccherie e contabilità ordinaria

Visti gli obiettivi che si pone il presente testo non sarebbe pensabile esaurire un argomento tanto vasto da poter scrivere un vero e proprio trattato quale quello della contabilità ordinaria. Si procederà, dunque, con un approccio che vuole essere di ausilio ad operatori che già sono formati nell’ambito del mondo contabile.

Pertanto verranno richiamati solo ed esclusivamente dei concetti fondamentali che sono alla base della conoscenza della scienza ragionieristica.

La contabilità ordinaria, così come disciplinata dal codice civile, può essere definita come un complesso di rilevazioni che comportano l’identificazione in ordine cronologico dei singoli accadimenti aziendali.

In realtà esso concerne un sistema di scritture, un vero e proprio linguaggio, le quali coordinate tra loro permettono di far capire all’interprete (consulente esterno, banche, investitori istituzionali e qualunque altro vi abbia interesse) lo stato di salute dell’imprenditore o della società.

Tale sistema di scritture, pertanto, come un vero e proprio diario descrive le vicende avvenute nel corso del tempo.

Conoscere in modo approfondito le tecniche che sono alla base della strutturazione di una contabilità ordinaria è come essere padroni di una lingua e, pertanto, tale conoscenza permette di “scrivere, leggere e parlare” in maniera più o meno forbita a seconda del livello raggiunto dando la possibilità a coloro che la utilizzano come base di partenza per analisi le più disparate (di bilancio, pianificazioni finanziarie, indici di settore) di operare in maniera chiara ed intelligibile.

Per poter impiantare una contabilità ordinaria si ha bisogno, oltre che delle scritture elementari (documenti fiscali, estratti conto, corrispondenza, contratti, ecc.) di organizzare una serie di libri, registri nonché di scritture ausiliarie.

Prima di parlare dei libri civilistici di cui necessita una contabilità ordinaria si sottolinea che sono necessari anche i registri Iva e del lavoro che hanno, pertanto, una doppia valenza. Oltre che fiscale e giuslavoristica, essi danno la possibilità di riportare e determinare i costi ed i ricavi che l’azienda ha maturato in un certo periodo di tempo che, per convenzione, è l’anno solare o l’esercizio composto da 365 giorni.

Se la ditta individuale o la società si avvale di dipendenti o collaboratori è necessario dimostrare tale rapporto attraverso il libro unico del lavoro.

L’art. 39 del d.l. n. 112/2008, convertito, con modificazioni, dalla legge n. 133/2008, ha introdotto alcune misure di semplificazione per quanto riguarda gli adempimenti obbligatori di natura formale nella gestione dei rapporti di lavoro.

In particolare la norma ha previsto l’istituzione del “libro unico del lavoro”, in sostituzione dei libri matricola e paga che il datore di lavoro doveva istituire ai sensi della normativa previgente.

In attuazione del comma 4 dell’art. 39, è stato approvato il d.m. 9 luglio 2008, pubblicato in Gazzetta Ufficiale 18 agosto 2008, n. 192, necessario per stabilire le modalità e tempi di tenuta e conservazione del libro unico del lavoro e la disciplina del regime transitorio.

Il libro unico del lavoro rappresenta lo strumento utilizzato per documentare:

- nei confronti del lavoratore, la gestione del proprio rapporto di lavoro;

- nei confronti degli organi di vigilanza, la situazione occupazionale dell’azienda ma anche la regolarità e la correttezza con cui l’azienda gestisce i vari rapporti di lavoro, in relazione a gestione contrattuale, adempimenti previdenziali e assistenziali, obblighi in qualità di sostituto d’imposta, disciplina in materia di orario massimo di lavoro, riposi, ferie e assenze.

Ogni datore di lavoro ha un solo libro unico, indipendentemente dal numero di posizioni assicurative.

Il libro è gestito a sezioni (paga e presenze) ma la numerazione deve rispettare la sequenzialità e quindi essere di fatto unica. È possibile gestire la sezione presenze con un’elaborazione separata rispetto alla sezione con i dati retributivi ma la numerazione deve essere consecutiva; lo stacco fisico tra presenze e paga, ancorché ammesso, non giustifica più numerazioni autonome tra le due sezioni.

L’unicità è dunque richiesta in termini di vidimazione, numerazione, registrazione, tenuta e conservazione

Devono istituire il nuovo libro unico del lavoro:

- i datori di lavoro privati di qualsiasi settore, compresi quelli agricoli, dello spettacolo, dell’autotrasporto, marittimi, che occupano lavoratori subordinati, oppure co.co.co. anche a progetto, o associati in partecipazione con apporto lavorativo o misto;

- società, anche di fatto, di persone o di capitali, cooperative e imprese familiari che instaurano rapporti di lavoro subordinato, oppure di co.co.co., o di associazione in partecipazione.

Nel libro unico devono essere registrati i dati relativi a:

- tutti i lavoratori subordinati, qualunque sia la qualifica attribuita (dirigenti, quadri, impiegati, operai, apprendisti, a termine, a tempo parziale, ecc.) anche se impiegati presso sedi operative estere, compresi i lavoratori distaccati e i lavoratori somministrati. Questi ultimi saranno indicati sul libro unico dell’azienda utilizzatrice con i soli dati anagrafici, mentre su quello dell’agenzia di somministrazione anche con i dati delle presenze;

- lavoratori con i quali sia stato stipulato un contratto di collaborazione coordinata e continuativa anche nella modalità a progetto;

- lavoratori con i quali sia stato stipulato un contratto di collaborazione coordinata e continuativa di durata non superiore a 30 gg. (c.d. mini co.co.co.);

- associati in partecipazione con apporto di solo lavoro o con apporto misto, cioè di lavoro e capitale.

Ogni annotazione relativa alla presenza o all’assenza dei lavoratori deve fare riferimento a una causale di presenza/assenza precisamente identificata e inequivocabile. In caso di annotazione tramite codici o sigle, il soggetto che cura la registrazione deve disporre di tutti gli strumenti necessari alla piena comprensione delle annotazioni e delle scritturazioni effettuate. La compilazione deve avvenire per ciascun mese di riferimento, entro il giorno 16 del mese successivo.

Eventuali fogli deteriorati o annullati vanno conservati.

Per poter utilizzare la vidimazione unica o unitaria, i consulenti del lavoro, i professionisti e gli altri soggetti abilitati sono tenuti a:

1) acquisire delega scritta da ogni datore di lavoro, anche inserita nella lettera di incarico o in documento equipollente;

2) inviare in via telematica all’Inail, con la prima richiesta di autorizzazione, un elenco dei datori di lavoro assistiti e del loro codice fiscale;

3) comunicare telematicamente all’Inail, entro 30 giorni dall’evento, l’avvenuta acquisizione di un nuovo datore di lavoro o l’interruzione di assistenza nei confronti di uno dei datori di lavoro già comunicati.

Il libro unico del lavoro può essere:

- conservato presso la sede legale del datore di lavoro o, in alternativa,

- presso lo studio dei consulenti del lavoro o degli altri professionisti abilitati,

- ovvero presso i centri di assistenza delle associazioni di categoria.

Nelle ultime due ipotesi è necessario effettuare una comunicazione preventiva alla DPL.

Per quanto riguarda i gruppi di impresa, il libro unico può essere tenuto presso la società capogruppo. Qualora il libro venga tenuto presso i consulenti del lavoro e gli altri professionisti abilitati, questi sono tenuti ad esibirlo entro 15 giorni dalla richiesta espressamente formulata a verbale dagli organi di vigilanza; se viene conservato in azienda, l’esibizione è immediata o comunque è legata al maggior termine concesso dall’organo di vigilanza che sta eseguendo l’ispezione.

Il libro unico va conservato per un periodo di 5 anni dalla data dell’ultima registrazione. Tale termine vale anche per i libri obbligatori abrogati (libro paga e libro matricola).

Tra le scritture ausiliarie, invece, quelle che rivestono un’importanza primaria e che non hanno mai avuto bisogno di vidimazioni né annuali né iniziali sono i cosiddetti “mastrini”. Essi riepilogano, per ciascuna voce di sottoconto che compone il bilancio analitico, tutte le operazioni che lo hanno interessato e, arrivano ad una saldo finale dello stesso sottoconto che è pari al valore rinvenibile nel bilancio analitico di cui si diceva.

Sono indispensabili per capire le movimentazioni di ciascuna voce che compone la contabilità ordinaria e per verificare se vi sono errori nelle singole scritture cronologiche o errori nell’individuazione della voce da accreditare o addebitare. È comunque una scrittura di tipo obbligatorio che deve essere possibile dimostrare a terzi verificatori.

Il libro giornale, invece, concerne le scritture sistematiche tenute in modo cronologico dall’impresa.

Per sistematico deve intendersi la scritturazione idonea a raggiungere il livello di sistema 4, ossia di operazioni tra loro collegate da un unico obiettivo che è quello di descrivere tutti gli accadimenti aziendali e di trarne da essi un risultato economico, patrimoniale e finanziario.

Per cronologico si intende la scritturazione in ordine di data di tutti gli accadimenti aziendali che muovono le grandezze (conti e sottoconti) che poi si rilevano dal documento finale che è il bilancio d’esercizio. Il libro giornale è obbligatorio e dall’ottobre del 2001 non occorre più la vidimazione iniziale ma solo la numerazione progressiva delle pagine che lo compongono.

Ulteriore libro obbligatorio 5 è il libro degli inventari che concerne, inizialmente ed anno per anno l’indicazione del dettaglio delle attività e delle passività dell’imprenditore o della società ed in calce deve riportare il bilancio dell’esercizio.

La cosa fondamentale da riportare nel libro degli inventari, per le imprese che producono o commercializzano e, dunque, al termine dell’esercizio hanno un magazzino di merci o materie prime o prodotti finiti è la valorizzazione delle stesse per evitare l’inattendibilità della contabilità.

Per le imprese individuali e le società di persone che non pubblicano i bilanci presso il Registro delle imprese tenuto dalle Camere di commercio è importante anche riportare fedelmente il bilancio di fine esercizio che, diversamente non verrebbe riscontrato in nessun documento ufficiale da parte di terzi (ad es. l’Agenzia delle entrate).

Infatti la pubblicazione nel Registro delle imprese permette di ottenere la pubblicità nei confronti dei terzi e dunque la conoscenza da parte di chiunque dei dati contabili ai fini più disparati.

Il sistema di scritture contabili non assolve solo a finalità civilistiche e fiscali ma anche a funzioni informative per il titolare dell’azienda o per gli amministratori della società come strumento per le decisioni strategiche.

Fondamentale a tale proposito risulta la creazione di un piano dei conti 6 che permetta di individuare, in relazione alle caratteristiche dell’impresa, alle dimensioni ed al dettaglio di informazioni che si intende reperire la denominazione più appropriata ai sottoconti attribuendo a ciascuno di essi un numero di codice che lo identifica.

Nell’elaborazione del piano dei conti personalizzato si deve tenere conto oltre che dei dettami civilistici le cui voci obbligatorie sono stabilite dagli artt. 2424 (Stato patrimoniale) e 2425 (Conto economico) anche dei consigli stabiliti dalla prassi contabile nazionale (principi contabili) ed internazionale (principi IAS).

Registrazione unica di aggi e compensi

Il Ministero dell’Economia e delle Finanze disciplina e, di fatto, rende applicativa l’agevolazione prevista in materia di registrazione contabile per i soggetti esercenti attività che prevedono il riconoscimento di aggi7.

A partire dal 2011, il contribuente può procedere ad un’unica scrittura contabile riepilogativa annuale distinguendo semplicemente le operazioni in base alla diversa tipologia, senza dover fare trasmissioni multiple per importi spesso esigui.

Tramite l’emanazione da parte del Ministero dell’Economia e delle Finanze del decreto 8 febbraio 2011, trova compimento la semplificazione degli adempimenti di cui al d.l. 1° luglio 2009, n. 78, all’art. 23, comma 21-septies, per la contabilizzazione degli aggi/compensi/margini derivanti rispettivamente dalla cessione di:

- generi di monopolio;

- valori bollati e postali;

- marche assicurative;

oppure dalla prestazione di servizi riguardanti:

- gestione del lotto;

- lotterie;

- incasso delle tasse automobilistiche.

La semplificazione contabile disciplinata dal decreto è rivolta esclusivamente ai soggetti che si avvalgano di quanto disposto dal d.P.R. 29 settembre 1973, n. 600, art. 18, disciplinante il regime della contabilità semplificata per le imprese minori, esercenti una delle attività evidenziate nell’elenco di cui sopra.

Al fine di poter usufruire dell’agevolazione è, pertanto, richiesto che i soggetti non abbiano conseguito e non conseguano, in un anno intero (art. 85 t.u.i.r.) ricavi superiori a:

- euro 400.000,00 per la prestazione di servizi o

- euro 700.000,00 per tutte le altre attività.

A tale disposizione va, poi, affiancato quanto previsto dall’ottavo comma, secondo periodo, dell’art. 18 citato, secondo cui:

“per le cessioni di generi di monopolio, valori bollati e postali, marche assicurative e valori similari, si considerano ricavi gli aggi spettanti ai rivenditori”.

Pertanto nell’ipotesi dell’esercizio esclusivo delle attività appena citate il limite dei ricavi per l’accesso al regime della contabilità semplificata andrà verificato prendendo a riferimento esclusivamente l’importo degli aggi conseguiti.

Quindi, possono usufruire della semplificazione fiscale disciplinata dal decreto 8 febbraio 2011 esclusivamente i soggetti rientranti nelle disposizioni previste dal citato d.P.R. n. 600/1973, art. 18 esercenti le seguenti tipologie di attività:

- cessione di generi di monopolio relativamente all’importo dell’aggio spettante per la vendita

- cessione di valori bollati e postali, marche assicurative e valori similari, nonché tasse di concessione governativa, relativamente all’importo dell’aggio spettante per la vendita

- gestione del lotto e delle lotterie, relativamente all’importo del margine spettante per il servizio di raccolta delle giocate e della vendita dei biglietti;

- servizio di incasso delle tasse automobilistiche ed attività analoghe, relativamente all’importo del compenso spettante per la prestazione del servizio.

Come visto, per quanto concerne la cessione di generi di monopolio la disposizione che la disciplina dispone che tali beni vadano pagati dal rivenditore autorizzato, o dotato di patentino, all’atto dell’acquisto, secondo le modalità prescritte dall’Amministrazione.

I beni acquistati dovranno, poi, essere venduti al pubblico secondo i prezzi stabiliti dall’apposita tariffa di vendita.

A seguito di tali disposizioni, il rivenditore non può liberamente determinare il proprio margine di utile dalla rivendita del bene acquistato. La remunerazione per tale tipologia di attività risulta, infatti, costituita dal riconoscimento di un aggio (ossia di una percentuale prestabilita del prezzo di vendita).

Al pari della rivendita dei generi di monopolio, anche tutte le altre attività del suddetto elenco risultano caratterizzate dal fatto che il “distributore finale” non può liberamente determinare il prezzo di vendita dei beni acquistati o dei servizi prestati.

L’esercente, infatti, risulta retribuito esclusivamente tramite il riconoscimento di un aggio/compenso/margine da calcolarsi sul prefissato prezzo di vendita del bene/servizio.

A seguito di tale meccanismo, l’entità dell’aggio maturata dal venditore è comunicata allo stesso su base settimanale, mensile o direttamente nella fattura d’acquisto emessa dal deposito fiscale.

La puntuale comunicazione dell’aggio, ossia dei ricavi maturati dal singolo rivenditore generano, pertanto, un notevole flusso di documentazione contabile mitigata, tuttavia, dall’esclusione dell’obbligo di registrare le singole operazioni di acquisto e di vendita dei beni e/o di prestazione dei servizi.

Ai sensi del citato ottavo comma dell’art. 18 del d.P.R. n. 600/1973, infatti, i soggetti che adottano la contabilità semplificata provvedono alla registrazione del solo aggio, individuato quale ricavo dalla normativa citata.

In considerazione del fatto che lo stesso, tuttavia, costituisce anche la differenza tra il prefissato prezzo di vendita al pubblico e il prezzo di acquisto del bene dall’AAMS, o il premio per la prestazione prestata riconosciuto al rivenditore, l’aggio assume anche la qualità di utile, ovverosia di differenza tra i ricavi conseguiti e i costi d’acquisto sostenuti per produrli.

Ne consegue che i soggetti in contabilità semplificata che effettuano la rivendita di beni di monopolio, tramite la registrazione dell’aggio adempiono, di fatto, alla registrazione sia del costo d’acquisto che del ricavo di vendita.

Si sottolinea che tale modalità di contabilizzazione non può essere considerata censurabile dal punto di vista fiscale.

Ciononostante si ritiene che la tenuta di una corretta contabilità sul libro giornale, ai sensi dell’art. 2216 c.c., imporrebbe la registrazione giornaliera dei corrispettivi anche per le rivendite dei beni di Monopolio.

La comunicazione dell’entità dell’aggio maturato può comportare un particolare aggravio degli obblighi di registrazione contabile, specialmente nel caso in cui vengano esercitate più tipologie di operazioni per cui viene riconosciuto uno specifico aggio, con conseguente moltiplicazione della documentazione da registrare.

Tale aggravio, poi, può risultare addirittura spropositato nell’ipotesi, ancora piuttosto diffusa, in cui i singoli importi comunicati assumano valori particolarmente bassi e il soggetto percettore degli aggi rientri nelle disposizioni di cui all’art. 18, primo comma, del d.P.R. n. 600/1973, ovverosia sia un soggetto che, a seguito dell’esigua rilevanza economica dell’attività esercitata, rientri nei limiti previsti per l’adozione della contabilità semplificata.

L’agevolazione disciplinata dal decreto 8 febbraio 2011 è volta ad evitare che l’adozione di un regime che sulla carta dovrebbe consentire, a soggetti esercitanti un’attività economicamente poco significativa, un particolare alleggerimento degli adempimenti contabili venga, poi, falsato dall’elevata mole di documentazione generata dalle citate tipologie di attività.

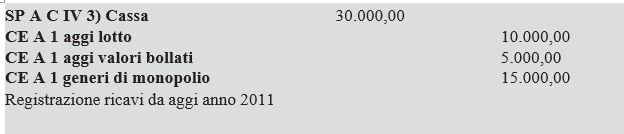

A decorrere dal 1° gennaio 2011, infatti, gli aggi e i compensi derivanti dall’esercizio delle attività più volte citate, possono essere rilevati contabilmente tramite un’unica registrazione riassuntiva di tutte le operazioni svolte nell’anno.

La registrazione unica dovrà essere effettuata entro il 31 gennaio dell’anno successivo, con riferimento alle operazioni poste in essere nel periodo contabile precedente.

Esempio

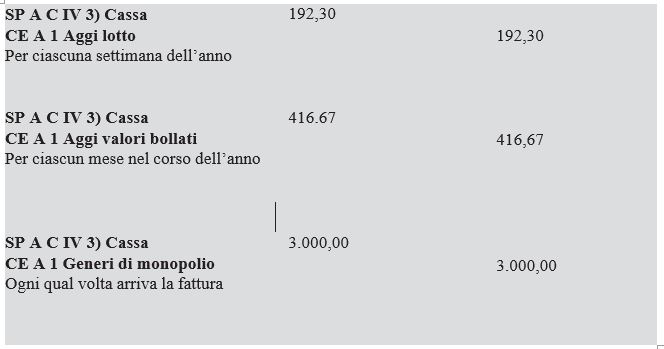

Si ipotizza che un soggetto rientrante nei limiti per l’adozione della contabilità semplificata abbia percepito nel corso dell’anno 2014 i seguenti aggi/compensi:

lotto per complessivi euro 10.000, certificati da 52 comunicazioni settimanali; valori bollati per complessivi euro 5.000 certificati da 12 comunicazioni mensili; generi di monopolio per euro 15.000, certificati da n. 5 fatture del deposito fiscale.

Precedentemente al 2011, quando l’agevolazione in commento non era ancora stata disciplinata, il soggetto era tenuto alle seguenti registrazioni:

Nel corso degli anni precedenti al 2011, pertanto, il contribuente è stato tenuto alla registrazione di numerose operazioni.

Riprendendo i medesimi valori il contribuente potrà effettuare, entro il 31 gennaio dell’anno successivo, la seguente ed unica scrittura contabile:

31 gennaio 2015

Ovviamente nel caso specifico la documentazione di base costituirà la prova ai fini dell’antiriciclaggio. Si fa presente che, per i contribuenti in contabilità ordinaria, la registrazione di cui sopra non può essere eseguita.

Scritture contabili della rivendita di tabacchi

La rivendita di tabacchi in contabilità ordinaria, come visto nella parte relativa alle imposte dirette e alla fine del precedente paragrafo, deve considerare il proprio settore alla stregua di qualsiasi altra rivendita di tipo commerciale.

Pertanto la propria amministrazione seguirà le norme contabili relative alle scritture di gestione ordinarie e di fine esercizio così come qualsiasi altra azienda di un qualsiasi altro settore.

Naturalmente ciò comporterà la tenuta della contabilità relativa alla vendita di tabacchi a “costi, ricavi e rimanenze”. A questo proposito si dovrà riportare in contabilità generale – ma ciò non avrà alcun rilievo ai fini dell’Iva – la fattura emessa dall’Amministrazione Autonoma dei Monopoli al netto dell’aggio e, naturalmente al lordo dell’Iva 8 che – si ricorda – viene pagata a monte dalla stessa azienda.

Pertanto, se la fattura è di importo complessivo di euro 10.000,00 e l’aggio è pari a euro 1.000,00 la scrittura in contabilità generale sarà:

Al momento della singola cessione avremo:

Ovviamente, posto che si vendono decine se non centinaia di pacchetti di sigarette al giorno, l’ideale è acquistare un software che permetta di caricare il magazzino al momento dell’acquisto dall’Amministrazione Autonoma dei Monopoli di Stato e di poterlo scaricare al momento della cessione del pacchetto di sigarette. In tal modo si ridurranno gli errori al minimo e, al termine dell’esercizio, si sarà in grado di quantificare le rimanenze in breve tempo previa un’inventariazione fisica di controllo.

A questo proposito accenniamo alla valorizzazione delle rimanenze finali. Per poter svolgere le attività di cui all’oggetto sociale, sia le imprese industriali che quelle mercantili necessitano di fattori produttivi a lungo ed a breve ciclo di utilizzo.

I fattori produttivi a “breve ciclo di utilizzo” sono beni acquisiti dall’azienda per essere destinati alla produzione o direttamente alle vendite; contabilmente costituiscono, pertanto, parte dell’“attivo circolante”.

Si tratta delle materie prime e sussidiarie, dei semilavorati, dei materiali di consumo, degli imballaggi, dei combustibili, dei prodotti finiti, ecc.

Le rimanenze di magazzino possono quindi comprendere sia beni destinati alla vendita (tabacchi, fiammiferi, ecc.) sia ai consumi produttivi, in relazione all’attività esercitata dall’impresa.

Per determinare, in modo corretto, il risultato dell’esercizio, gli operatori devono procedere, principalmente, alla periodica e completa rilevazione dei costi relativi ai fattori produttivi, nonché contabilizzare i ricavi ottenuti dalle correlate vendite, senza dimenticarsi di valorizzare, alla fine di ogni esercizio, le giacenze in rimanenza.

Quest’ultima operazione è particolarmente importante in quanto deve attuare, in sostanza, una perfetta correlazione tra i costi relativi ai fattori impiegati nella produzione ed i ricavi delle vendite.

Durante l’esercizio amministrativo, si sostengono costi per acquisire beni e servizi utili per lo svolgimento dell’attività dell’impresa, il loro corretto confronto con i ricavi gestionali permette la determinazione del risultato economico relativo al periodo esaminato.

Generalmente, alla fine di ogni esercizio, ci si trova nella situazione di aver sostenuto costi anche per una parte di fattori produttivi le cui correlate vendite non si sono ancora manifestate.

In questo caso, proprio per evitare sfasamenti temporali tra costi e ricavi, a scapito della “competenza economica” nella loro rilevazione, occorre, necessariamente, sospendere dalla partecipazione al reddito i menzionati oneri al fine di renderli confrontabili con le future vendite.

Il rinvio dei costi, relativi ai beni ed agli altri fattori produttivi che devono ancora generare ricavi, si ottiene attraverso la “valorizzazione delle rimanenze” di fine esercizio.

Le “rimanenze finali”, nel costituire una parte dei ricavi dell’esercizio, compensano i costi sostenuti per la loro acquisizione o produzione, costi già inclusi, durante l’anno, nella contabilità dell’impresa.

Quando, negli esercizi futuri, si realizzeranno le vendite delle giacenze, ai ricavi si contrapporranno i correlati costi attraverso il “rigiro” contabile delle rimanenze finali dell’esercizio precedente, nelle rimanenze iniziali dell’esercizio in corso.

La valutazione civilistica delle rimanenze è principalmente disciplinata dalle disposizioni dell’art. 2426, primo comma, n. 9, c.c.

In pratica, deve usarsi il “minor valore tra quello di acquisto o di produzione e quello desunto dall’andamento del mercato alla chiusura dell’esercizio”.

Nel “costo di acquisto” devono computarsi, in base alle disposizioni del suddetto articolo, anche i costi accessori; il “costo di produzione” comprende, poi, ogni costo direttamente imputabile al prodotto per la sua fabbricazione.

In ogni caso, mentre per quanto riguarda la determinazione pratica del costo delle rimanenze, la norma civilistica fa riferimento al “costo medio ponderato”, al “FIFO” ed al “LIFO”, nulla ha invece specificato in merito al “valore di mercato”.

Pertanto, nei limiti di una certa compatibilità e coerenza con le disposizioni civilistiche, si dovranno considerare le disposizioni dei principi contabili.

La nuova versione dell’OIC 13 (concernente le rimanenze di magazzino), sostituendo il principio entrato in vigore nel 2005, deve essere applicato ai bilanci chiusi a partire dal 31 dicembre 2014.

Le rimanenze di magazzino sono valutate al minore tra il costo di acquisto o di produzione e il valore di realizzazione desumibile dal mercato.

Il criterio generale per la determinazione del costo delle rimanenze di beni non fungibili è il “costo specifico” secondo il quale occorre determinare il costo di ogni singolo bene.

Per quanto riguarda i beni fungibili, invece, l’art. 2426 c.c., nonché l’OIC 13, consente di determinare il costo attraverso l’applicazione di metodi sintetici quali il metodo della media ponderata, il FIFO ed il LIFO.

In presenza di significative quantità di rimanenze, tali metodi consentono di semplificare la valorizzazione delle stesse.

La nuova versione del principio contabile non ha modificato il criterio di valutazione, ma ha introdotto le tre seguenti importanti novità.

La prima riguarda il trattamento contabile degli oneri finanziari connessi alle rimanenze.

La nuova versione dell’OIC 13 riscrive la normativa sulla possibilità di capitalizzare gli oneri finanziari al fine di renderla di più facile comprensione.

In generale, gli oneri finanziari sono esclusi dalla determinazione del costo delle rimanenze di magazzino.

Il paragrafo 41 del nuovo principio, infatti, ne consente la capitalizzazione solo con riferimento a beni che richiedono significativi periodi di produzione, come ad esempio per l’invecchiamento dei liquori.

La capitalizzazione trova comunque un limite nel valore di realizzazione del bene prodotto, nel senso che il costo di produzione più gli oneri finanziari non può eccedere il valore netto di realizzo del bene stesso. In tale ambito, la nuova versione dell’OIC 13 rimanda all’OIC 16 che consente la capitalizzazione solo con riferimento agli oneri effettivamente sostenuti ed oggettivamente determinabili.

Il nuovo principio provvede inoltre a chiarire il trattamento contabile dei contributi in conto esercizio

relativi all’acquisto delle rimanenze.

L’OIC 13 prevede che i contributi acquisiti a titolo definitivo devono essere portati in deduzione al costo di acquisto dei beni. Tale comportamento contabile consente di sospendere, attraverso la rilevazione delle rimanenze, solo i costi effettivamente sostenuti (ossia costo di acquisto contributi in conto esercizio).

In termini di classificazione nel conto economico, i contributi in conto esercizio devono essere iscritti nella voce A5 (altri ricavi e proventi), i costi sostenuti per acquisire i beni vanno rilevati nella voce B6 espressiva del costo di acquisto di materie prime, sussidiarie, di consumo e merci mentre la variazione delle rimanenze (di materie prime, semilavorati e prodotti finiti) va indicata nella voce B11 (variazioni delle rimanenze di materie prime, sussidiarie e di consumo e di merci) o A2 (variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti) al netto dei contributi ricevuti.

Ultima significativa novità riguarda la descrizione del metodo del prezzo al dettaglio anche attraverso l’introduzione di un esempio applicativo.

In particolare il paragrafo 62 del nuovo OIC 13 consente di utilizzate anche tale metodologia per determinare il costo delle rimanenze, se può essere dimostrato che produce valori assimilabili (sono consentiti scostamenti trascurabili) a quelli prodotti applicando il metodo del costo medio ponderato, il FIFO o il LIFO.

Il metodo dei prezzi al dettaglio, utilizzabile generalmente nel settore della grande distribuzione, si basa sulla contrapposizione tra i valori di costo e quelli di vendita.

Al fine dell’applicazione occorre (si veda il paragrafo 63 del principio): raggruppare le merci per categorie omogenee in base alla percentuale di ricarico; rilevare le entrate (acquisti) sia al costo che al ricavo al fine dell’individuazione del ricarico e rilevare le uscite (vendite) solo ai prezzi di vendita; modificare la valorizzazione a ricavo ogni qual volta cambia il prezzo di vendita; alla fine dell’esercizio occorre valorizzare le rimanenze utilizzando il prezzo di vendita mediante la sottrazione del valore complessivo del magazzino “a ricavo” dei ricavi effettivamente realizzati; calcolare il costo delle rimanenze finali sottraendo dal valore delle rimanenze valutate al prezzo di vendita la percentuale di ricarico.

I prodotti finiti e le merci sono costituiti da beni acquistati dall’esterno per la rivendita; proprio per tale motivo nel Conto economico la loro variazione non è esposta nell’aggregazione del “Valore della produzione” bensì tra le materie prime e simili iscritte tra i “Costi della produzione”.

Può tuttavia notarsi come le rimanenze economiche vengano complessivamente esposte per la sola variazione, rispetto alle rimanenze iniziali, essendo lo schema del Conto economico italiano a “costi e ricavi della produzione effettuata”. Si tenga conto che, a meno di variazioni di prezzo dei pacchetti di sigarette, il metodo applicabile in concreto potrebbe essere quello del costo specifico.

All’inizio dell’esercizio avremo:

Al termine dell’esercizio:

Si tenga presente che anche per le lotterie, compreso il cosiddetto “gratta e vinci”, le scritture contabili per le imprese in contabilità ordinaria sono identiche a quelle relative ai tabacchi e alla vendita di fiammiferi. Pertanto si registreranno gli acquisti dal monopolio al costo da parte della rivendita, le cessioni comprensive dell’aggio ed al termine dell’esercizio si rileveranno le rimanenze finali.

Scritture contabili del gioco del lotto

Il gioco del lotto – come vedremo – al contrario delle lotterie, è strutturato in maniera diversa e, pertanto, non comporterà la rilevazione di rimanenze finali posto che il concessionario dell’autorizzazione non commercializza alcunché. Infatti tale gioco di abilità comporta la possibilità, da parte dei giocatori, di vincere dei premi se vengono dagli stessi indovinati – attraverso delle giocate su singole cartelle – dei numeri estratti sulle diverse ruote esistenti.

Si tenga conto che l’aggio attribuito a coloro che hanno l’autorizzazione al gioco del lotto è pari all’8% dell’importo delle giocate.

In realtà il meccanismo funziona nel seguente modo.

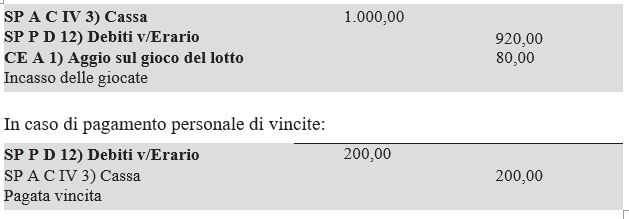

Ogni mercoledì i titolari all’autorizzazione al gioco del lotto versano gli incassi di tutta la settimana precedente al netto dell’aggio medesimo e delle eventuali vincite pagate ai giocatori.

Praticamente prima di eseguire il versamento il titolare stampa l’estratto conto per ogni singola macchina validatrice delle giocate. Dalla stessa si evincono gli incassi relativi alle giocate, le vincite pagate dal titolare e l’aggio del concessionario. L’importo netto va versato attraverso un bollettino postale. È possibile anche pagare mensilmente attraverso un RID bancario.

Infine, si ricorda che per importi di vincita superiori a euro 2.300,00 il concessionario non paga direttamente al vincitore ma prenota l’importo stampando un biglietto il cui possessore è legittimato all’incasso.

Al termine della giornata la scrittura contabile relativa agli incassi sarà la seguente:

Al momento del riversamento delle somme, la scrittura sarà identica a quella di cui sopra.

Scritture contabili del gioco del Bingo

Il gioco del Bingo, come visto nel paragrafo 5.1 del capitolo 8, concerne una sorta di tombola che permette ai giocatori di vincere se si fa il terno, la quaterna, la cinquina o il bingo (ossia si completa tutta la cartella).

Il funzionamento comporta l’acquisto di un certo numero di cartelle predefinite in serie che poi vengono rivendute ai giocatori dal concessionario della sala bingo. Posto che il compenso del concessionario è pari al 18,20% ed il totale delle vincite è pari al 58%, il versamento per l’acquisto delle cartelle all’Amministrazione Autonoma dei Monopoli di Stato comporterà la seguente scrittura:

Si tenga conto che il prelievo erariale è pari al 20% ed il compenso per l’affidatario del controllo è pari al 3,80%. Ovviamente l’imposta relativa al gioco ed il costo di tale compenso è gravato sui singoli giocatori i quali, pagando il prezzo pieno della cartella, sono i veri incisi.

Orbene se tali emolumenti vengono fatti passare per il Conto economico, come nell’esempio di cui sopra, e nel corso dell’esercizio vengono vendute cartelle per un valore di euro 18.000,00 avremo in contabilità generale9:

Ovviamente il conto “Debiti v/giocatori per vincite” è un conto transitorio che si stornerà nel medesimo giorno in cui si effettuano le giocate.

Pertanto:

A questo punto bisognerà fare la conta fisica delle cartelle che, come visto, sono numerate in serie per quantificare le rimanenze delle stesse al termine dell’esercizio. Se non vi sono state delle perdite o degli smarrimenti, le cartelle in rimanenza, nell’esempio prospettato, dovrebbero avere un valore nominale pari a euro 2.000,00.

Naturalmente l’iscrizione delle rimanenze finali va fatta al costo che per quanto ci siamo detti è pari al 23,80% delle stesse, ossia pari a euro 476,00.

Attraverso la tecnica della valorizzazione delle rimanenze di cartelle al costo avremo che l’iscrizione dell’acquisto pari a euro 4.760,00 è pareggiato dal recupero del costo stesso derivante dalla vendita delle cartelle pari a euro 4.284,00 e dalle rimanenze finali pari a euro 476,00. Pertanto l’utile della sala bingo sarà proprio pari all’aggio sulle cartelle vendute (euro 3.240,00, 18,00% di euro 18.000,00).

Scritture contabili di fine esercizio

Il presente paragrafo viene riportato solo a completamento delle scritture peculiari delle imprese operanti nel regime speciale delle vendite di generi di monopolio ed al solo fine di sottolineare che al termine dell’esercizio bisogna fare in modo che ci si attenga strettamente al principio di competenza economica ed al suo corollario della correlazione tra costi e ricavi d’esercizio che permette all’utile di essere “veritiero” anche se condizionato da stime e congetture.

Si ricorda che il principio in commento è alla base sia della redazione del bilancio civilistico che della normativa – con qualche lieve differenza – relativa alla determinazione del reddito ai fini delle imposte dirette.

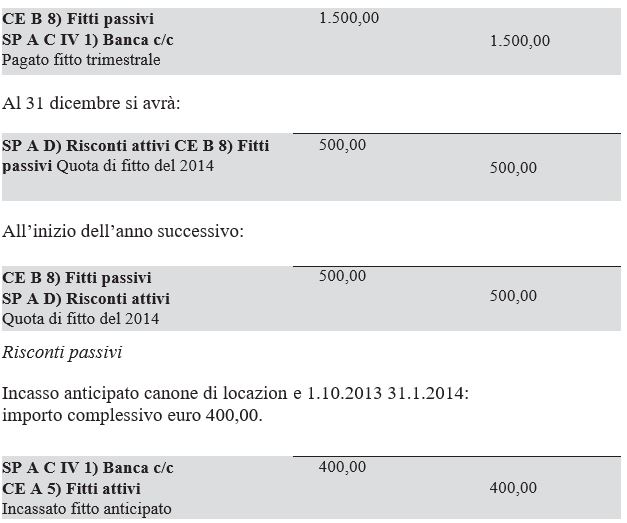

Le scritture di fine esercizio possono essere classificate in quattro categorie: di integrazione (ad es. ratei), di rettifica (ad es. risconti), di ammortamento e di completamento (ad es. l’accantonamento al fondo TFR).

Appartengono alle scritture di integrazione, come accennato, i ratei attivi e passivi che concernono l’inserimento in contabilità di costi e di ricavi la cui manifestazione finanziaria si presenterà posticipatamente, la cui entità varia in ragione del tempo – cosiddetto pro-rata temporis – e sono comuni a due o più esercizi.

I ratei e i risconti costituiscono una delle manifestazioni più evidenti dell’adattamento delle poste contabili per arrivare ad un bilancio di esercizio redatto secondo il criterio, fra gli altri, di competenza.

Le poste integrative quali i ratei sono infatti finalizzate a rettificare i componenti positivi e negativi di reddito dei quali, in fase di mera contabilizzazione, si era tralasciata la diversa valenza temporale rispetto al periodo di riferimento del bilancio di esercizio.

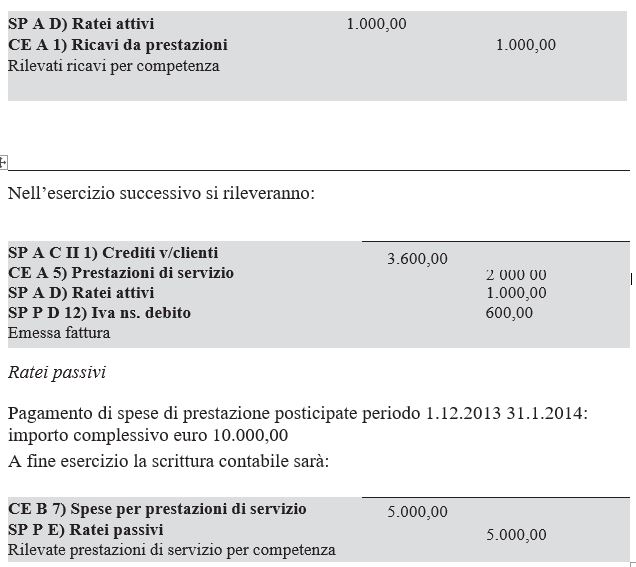

Ratei attivi

Fattura trimestrale prestazione di servizi periodo 1.12.2013 28.2.2014 con pagamento posticipato al termine del periodo: importo euro 3.000 complessivi.

A fine esercizio la scrittura contabile sarà:

Nell’ esercizio successivo, si rileverà:

Appartengono alle scritture di rettifica la valutazione delle rimanenze di fine esercizio ed i risconti attivi e passivi che concernono ricavi e costi la cui manifestazione finanziaria è anticipata rispetto a quella economica.

Le modifiche introdotte agli schemi di Stato patrimoniale e Conto economico dal d.lgs. n. 127/1991, e la più chiara enunciazione delle norme rispetto alla formulazione precedente, hanno permesso di risolvere i numerosi dubbi che attenevano la corretta classificazione in bilancio della voce ratei e risconti nonché le tecniche per il loro calcolo.

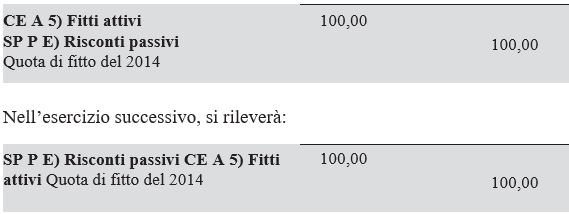

Risconti attivi

Pagamento anticipato fitti trimestrali periodo 1.11.2013 31.1.2014: importo euro 1.500,00.

Al termine dell’esercizio:

Le scritture relative all’ammortamento comportano la rilevazione della quota parte di costo di competenza dell’esercizio dei beni la cui utilità è pluriennale. Gli stessi al momento dell’acquisizione vengono inseriti nell’attivo dello Stato patrimoniale e, attraverso la tecnica dell’ammortamento, cedono una parte della loro utilità in ciascun esercizio in cui vengono utilizzati dall’impresa.

L’ammortamento è, dunque, il procedimento contabile mediante il quale si ripartisce, in ciascun esercizio di vita utile del bene, la quota di valore corrispondente all’utilizzazione del bene stesso nel processo produttivo. Attraverso questa quota si esprime il costo di competenza di ciascun esercizio, relativamente alle immobilizzazioni, sopportato dall’impresa per la produzione del reddito.

L’art. 2426, comma 1, n. 1, c.c. stabilisce che le immobilizzazioni sono iscritte al costo di acquisto o di produzione.

Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato. Con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi.

L’art. 2426, comma 1, n. 2, prevede che il costo delle immobilizzazioni materiali la cui utilizzazione è limitata nel tempo 10 deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione.

CE B 10.b) Ammortamento beni materiali 2.000,00

SP A B II.2) Fondo ammortamento beni materiali 2.000,00

Imputati ammortamenti civilistici

Infine rimangono le scritture di completamento e, tra le più importanti, si citano:

Imposte anticipate

Il d.lgs. n. 6/2003 ha incrementato la voce 22 del Conto economico. Infatti l’esposizione di questa voce, che accoglie le imposte sul reddito, l’Irap e le imposte sostitutive di tali tributi, al fine di fornire maggiore chiarezza al fruitore del bilancio, è stata integrata e suddivisa in “imposte correnti”, “differite” e “anticipate”.

L’elaborazione dottrinaria delle “imposte anticipate” ha avuto in Italia una profonda gestazione, che ne ha portato ad un progressivo recepimento, in particolare attraverso l’emanazione del principio contabile n. 25, della comunicazione Consob del 30 luglio 1999, n. 99059010, del provvedimento della Banca d’Italia del 3 agosto 1999 e per finire con la riforma del diritto societario che ha fatto rientrare ufficialmente tale materia, sia nello schema di Conto economico, che in quello di Stato patrimoniale.

Occorre sottolineare come l’argomento delle imposte differite sia stato oggetto di trattazione anche negli International Accounting Standards ed in particolare nel documento Ias 12 del 1979 che ha trovato applicazione a partire dai bilanci con inizio dal 1° gennaio 1998.

L’esigenza di dare esposizione delle imposte anticipate e differite origina dalla necessità di rispettare il principio di competenza sancito nell’art. 2423 c.c. Si possono infatti generare delle differenze a causa del diverso trattamento civilistico e fiscale riservato a specifiche poste che portano ad una discrepanza tra l’entità delle imposte liquidate nell’esercizio e quelle di effettiva competenza.

Le differenze che si vengono a generare tra il reddito ante imposte, calcolato con criteri civilistici ed il reddito imponibile, determinato sulla base della normativa tributaria, possono essere classificate in:

- permanenti,

- temporanee.

Le prime sono generate da quegli scostamenti che sorgono, in un determinato esercizio, tra il risultato ante imposte ed il reddito imponibile e che non possono più essere riassorbite nei periodi successivi.

Ci si riferisce in pratica a quei costi e a quei ricavi rilevati in bilancio che, non assumendo rilievo ai fini fiscali, non originano alcuna anticipazione o differimento della tassazione, in quanto non verranno prese in considerazione negli esercizi successivi. L’esempio classico è rappresentato dai costi fiscalmente indeducibili.

Le differenze temporanee si originano invece nei casi in cui le divergenze tra risultato ante imposte e reddito imponibile siano destinate ad essere riassorbite negli esercizi successivi a quello in cui si sono generate.

Questo avviene ad esempio quando la normativa fiscale consente di dilazionare, su più esercizi, la tassazione di elementi reddituali positivi ovvero di anticipare o posticipare la deducibilità di componenti negativi.

L’esempio più tipico è rappresentato dalle plusvalenze derivanti dalla cessioni di beni strumentali posseduti per un periodo non inferiore a tre anni.

Occorre sottolineare come il principio contabile n. 25 ponga dei limiti alla contabilizzazione delle imposte anticipate: è infatti richiesto, per la loro attribuzione, che sussista una “ragionevole certezza” sul futuro recupero attraverso la generazione, negli esercizi successivi a quello in cui si siano prodotte, di reddito imponibile non inferiore alle somme stanziate. Tale disciplina mira ad evitare di inserire in bilancio attività che non abbiano un concreto fondamento e per questo va interpretata in modo restrittivo.

Occorre inoltre ricordare come tale monitoraggio debba essere effettuato in ciascun esercizio in modo da garantire il mantenimento delle condizioni di ammissibilità all’iscrizione delle imposte anticipate.

Il principio contabile n. 25 fornisce ulteriori chiarimenti utili e in particolare stabilisce che la fiscalità differita debba essere calcolata anno per anno applicando le aliquote che saranno in vigore nel periodo in cui le differenze temporanee andranno ad annullarsi.

Qualora fossero previste differenti aliquote fiscali da applicare a livelli di reddito differenti, le imposte differite e anticipate andranno calcolate utilizzando le aliquote medie attese nei periodi in cui le differenze temporanee andranno riversate.

Il principio contabile n. 25 stabilisce in proposito che qualora risultasse particolarmente difficoltoso determinare l’aliquota media per gli esercizi futuri, è consentito anche l’utilizzo dell’aliquota effettiva dell’ultimo esercizio.

Viene inoltre sottolineato come non sia ammessa in alcun caso l’attualizzazione delle imposte differite ed anticipate che devono quindi essere iscritte al loro valore nominale. Qualora si registrino delle variazioni nelle aliquote di tassazione, rispetto agli esercizi in cui le imposte anticipate siano state rilevate, risulta necessario provvedere ad effettuare le opportune rettifiche.

In ultimo occorre segnalare come nel testo della Riforma sul diritto societario (d.lgs. 6/2003), le imposte correnti non siano separate da quelle anticipate e da quelle differite mediante l’introduzione di lettere distinte, per cui dovrebbe essere lasciata al lettore la possibilità di registrare tale voci in modo più o meno analitico, dandone comunque l’opportuna informativa in Nota integrativa.

Proprio con lo spirito di fornire ulteriore chiarezza, il d.lgs. n. 6/2003, recependo quanto già previsto dal principio contabile n. 25, ha infatti disposto l’inserimento in Nota integrativa di un prospetto dal quale risulti la descrizione delle differenze temporanee che hanno comportato la rilevazione delle imposte differite ed anticipate richiedendo altresì la specifica dell’aliquota applicata, delle variazioni rispetto all’esercizio precedente, degli importi accreditati o addebitati a Conto economico oppure a Patrimonio netto, nonché delle voci escluse dal computo e delle relative motivazioni.

Sempre il punto 14) del novellato art. 2427, nella lettera b) richiede l’iscrizione nell’apposito prospetto dell’ammontare delle imposte anticipate contabilizzato in bilancio, attinenti a perdite dell’esercizio o di esercizi precedenti e le motivazioni dell’iscrizione, nonché l’ammontare non ancora contabilizzato e le motivazioni della mancata iscrizione.

Le imposte anticipate, dopo essere state calcolate separatamente per ogni fattispecie generatrice, debbono essere iscritte cumulativamente in questo modo:

- il “credito” per imposte anticipate nella voce “C II 4-bis) Imposte anticipate” dell’attivo circolante;

- l’effetto economico, positivo o negativo, dell’anno dovrà essere iscritto in una sottovoce della voce 22 del Conto economico (Imposte sul reddito).

Le poste patrimoniali relative alle imposte differite e anticipate non possono essere compensate a meno che la compensazione non sia consentita per legge.

Le attività per imposte anticipate non possono essere rilevate a meno che non esista la “ragionevole certezza” che esse potranno essere utilizzate negli esercizi successivi a fronte di redditi imponibili. Tuttavia, sussistendo tale condizione, l’iscrizione è obbligatoria.

Le imposte anticipate e differite devono essere calcolate sia ai fini Ires che Irap. Data la diversità della base imponibile, dovranno essere effettuati calcoli separati.

Le aliquote da utilizzare sono quelle che saranno in vigore al momento dell’“utilizzo” degli stanziamenti effettuati. In caso di variazioni rispetto a calcoli già effettuati negli esercizi precedenti dovranno essere effettuate le opportune rettifiche, con addebito/accredito al Conto economico.

Un classico esempio di imposte anticipate si ha per la svalutazione crediti oltre il massimo consentito fiscalmente, ma che avrà valenza fiscale l’anno del fallimento dell’impresa cliente:

SP A C) II 4-ter) Crediti per imposte anticipate 1.000,00

CE 22) Imposte anticipate 1.000,00

Rilevate imposte anticipate

Imposte differite

Le imposte hanno la natura di oneri sostenuti dall’impresa nella produzione del reddito e, conseguentemente, il loro costo deve essere iscritto in bilancio nel rispetto del principio della competenza economica.

Ne deriva che il Conto economico deve accogliere le imposte che, pur essendo di competenza di esercizi futuri, sono esigibili con riferimento all’esercizio in corso (imposte anticipate) e quelle che, pur essendo di competenza dell’esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite).

A norma dell’art. 2423 c.c., il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società nonché il risultato economico dell’esercizio.

Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

Secondo il documento n. 11 dell’OIC, il principio della prudenza rappresenta uno degli elementi fondamentali del processo formativo del bilancio. Esso, tuttavia, non deve rappresentare l’arbitraria riduzione dei redditi e del patrimonio, in quanto gli eccessi nella sua applicazione sono pregiudizievoli per gli interessi dei soci e rendono il bilancio inattendibile e scorretto.

Il decreto di attuazione della l. n. 366/2001 per la riforma delle società, che è entrato in vigore dal 1° gennaio 2004, ha introdotto talune modifiche alla disciplina del bilancio alcune delle quali riguardano anche la fiscalità differita.

Il decreto ha previsto, modificando gli schemi di Stato patrimoniale e di Conto economico, specifiche voci atte a recepire gli importi delle imposte differite e anticipate: nel passivo la voce B 2 è stata ridenominata Fondi per rischi e oneri: per imposte anche differite, nella stessa è iscritto il saldo delle passività fiscali differite; nel Conto economico la voce 22 assume la denominazione Imposte sul reddito dell’esercizio, correnti, differite e anticipate e accoglie gli stanziamenti e utilizzi relativi alla fiscalità differita imputabili al Conto economico dell’esercizio.

Le modifiche appena descritte, di fatto, non introducono aspetti innovativi rispetto a quanto già previsto da tempo dai principi contabili emanati in materia ma confermano la necessità di rappresentare in bilancio, in apposite voci ad essa dedicate, gli effetti della fiscalità differita.

Il documento n. 25 dell’OIC, disciplinante il trattamento contabile delle imposte sui redditi, precisa che le imposte hanno la natura di oneri sostenuti dall’impresa nella produzione del reddito e che, conseguentemente, il loro costo deve essere iscritto in bilancio nel rispetto del principio della competenza economica.

Ne deriva che il Conto economico dell’esercizio deve accogliere le imposte che, pur essendo di competenza di esercizi futuri, sono esigibili con riferimento all’esercizio in corso (imposte anticipate) e quelle che, pur essendo di competenza dell’esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite). La contabilizzazione delle imposte differite e di quelle anticipate deriva dalle differenze

temporanee tra il valore attribuito ad un’attività o ad una passività secondo i criteri civilistici e il valore attribuito a quell’attività o a quella passività ai fini fiscali.

Tali differenze si distinguono in:

- differenze temporanee tassabili;

- differenze temporanee deducibili (imposte anticipate).

Le prime hanno segno positivo e danno luogo ad ammontari imponibili negli esercizi successivi a quello della loro iscrizione in bilancio, generando passività per imposte differite. Ne sono esempi:

- i componenti positivi di reddito tassabili in esercizi successivi a quello in cui vengono imputati al Conto economico civilistico come, ad esempio, le plusvalenze patrimoniali la cui tassazione è stata rateizzata, la rivalutazione delle partecipazioni valutate con il metodo del patrimonio netto e i dividendi rilevati per competenza;

- i componenti negativi di reddito deducibili fiscalmente in esercizi precedenti a quello in cui verranno imputati al Conto economico civilistico.

Le passività per imposte differite non devono essere contabilizzate qualora sussistano scarse probabilità che il debito ad esse relativo insorga: potrebbe questo essere il caso delle riserve e dei fondi in sospensione d’imposta per i quali sussistono fondati motivi per ritenere che essi non saranno utilizzati in futuro.

Le imposte differite devono essere indicate nel Conto economico in un’apposita sottovoce della voce 22 “Imposte sul reddito dell’esercizio”. Le imposte anticipate sono iscritte nella stessa voce con segno negativo.

Qualora il fondo imposte differite accantonato in esercizi precedenti si riveli esuberante, l’eccedenza deve essere imputata a rettifica dell’importo della voce 22 b Imposte differite, salvo il caso in cui il fondo imposte differite sia stato costituito direttamente da patrimonio netto.

Le passività per imposte differite devono essere indicate nello Stato patrimoniale alla voce B2 Fondi per rischi e oneri per imposte differite.

Le imposte differite relative a operazioni che hanno interessato direttamente il patrimonio netto, senza transitare dal Conto economico, devono essere contabilizzate nel fondo imposte differite tramite riduzione della posta di patrimonio netto creatasi a seguito dell’operazione stessa. È questo il caso della rivalutazione di beni patrimoniali a seguito di specifiche leggi, delle riserve e dei fondi in sospensione d’imposta, dei conferimenti di aziende in regime di sospensione d’imposta e delle scissioni in cui la società beneficiaria iscrive i beni al loro valore normale.

Il caso più frequente che può dare origine allo stanziamento di imposte differite concerne le imposte su utili non distribuiti da società controllate e collegate.

Ipotizziamo una società che realizza una plusvalenza rateizzabile fiscalmente ai sensi dell’art. 86, comma 4, del t.u.i.r. di euro 5.000,00. La tassazione, in tal caso, avverrà solo su euro 1.000,00 mentre gli altri euro 4.000,00 saranno tassati nei futuri esercizi.

Per il rispetto del principio di competenza occorre tenere presente l’ulteriore carico fiscale sulla plusvalenza che, comunque, grava nell’esercizio in chiusura e solo per un’agevolazione di tipo tributario sarà tassata in cinque esercizi.

Interessi passivi

Gli interessi passivi che concernono i costi sostenuti per prendere dei capitali a prestito si è molto modificata alla luce dell’introduzione delle nuove norme del t.u.i.r.

Come è noto, la lett. C) dello schema di Conto economico di cui all’art. 2425 c.c. accoglie i componenti positivi e negativi di reddito relativi alla gestione finanziaria dell’impresa.

In particolare, alla voce C 17) devono essere indicati gli interessi e gli altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso controllanti.

La nota integrativa deve inoltre indicare la suddivisione degli interessi ed altri oneri finanziari relativi a prestiti obbligazionari, a debiti verso banche e altri (art. 2427, n. 12, c.c.).

Anche gli interessi passivi, così come i proventi finanziari, concorrono alla formazione del risultato economico dell’esercizio in base alla loro maturazione, cioè pro rata temporis (principio della competenza).

Premesso che, da un punto di vista strettamente contabile, non sussistono particolari problematiche in merito alle modalità di registrazione degli interessi passivi e degli altri oneri finanziari, nel prosieguo si procederà all’individuazione delle varie tipologie di oneri finanziari che possono trovare collocazione nei conti economici delle imprese industriali e commerciali.

Occorre distinguere l’ipotesi in cui gli interessi siano impliciti da quella in cui essi siano espliciti.

Nel primo caso, il costo di acquisto del bene o del servizio è già comprensivo della componente finanziaria relativa alla dilazione di pagamento.

Al contrario, qualora gli interessi siano calcolati in modo esplicito, essi troveranno distinta collocazione nella linea di Conto economico destinata ad accogliere gli oneri finanziari.

L’incasso dei crediti di fornitura, può dare luogo alla rilevazione di oneri finanziari nell’ipotesi in cui si conceda al cliente uno sconto all’atto del pagamento per pronta cassa.

Gli interessi passivi su debiti verso banche possono essere generati dalle più svariate forme di finanziamento concesse dagli istituti di credito.

Lo sconto è economicamente definibile come l’operazione di prestito negoziata mediante l’anticipato pagamento di titoli di credito non ancora giunti a scadenza; il prestito è ragguagliato al valore attuale del titolo ceduto, salvo buon fine, dallo scontista.

Secondo la definizione fornita dall’art. 1858 c.c., lo sconto è il contratto mediante il quale la banca, previa deduzione dell’interesse, anticipa al cliente l’importo di un credito verso terzi non ancora giunto a scadenza, mediante la cessione, salvo buon fine, del credito stesso.

Tra i titoli di credito atti ad essere scontati, prevalgono le cambiali (effetti attivi cambiari).

Le ricevute bancarie sono documenti che consentono ad un’impresa di incassare i crediti commerciali senza emissione di effetti cambiari.

La ricevuta bancaria viene emessa dall’impresa che vanta un credito commerciale verso la propria clientela e contiene, oltre agli elementi identificativi del cliente, anche gli estremi della fattura emessa.

Successivamente, tale documento viene trasmesso ad un istituto di credito che provvede ad incassare il credito ed ad accreditare l’importo incassato sul conto corrente dell’impresa creditrice.

Le ricevute bancarie, dal punto di vista giuridico, non sono titoli di credito ma costituiscono una mera modalità tecnica di incasso dei crediti commerciali.

I finanziamenti passivi (mutui o prestiti obbligazionari) devono essere iscritti in bilancio al loro valore nominale anche se esso differisce dal valore di emissione.

Il disaggio di emissione sui prestiti è rappresentato dal minore importo incassato rispetto al valore nominale di rimborso del prestito e costituisce un onere finanziario la cui competenza economica è quella degli esercizi di durata del prestito.

L’art. 2426, comma 1, n. 7), c.c. prevede che il disaggio sui prestiti deve essere iscritto nell’attivo patrimoniale (nella voce D) Ratei e risconti attivi) ed essere ammortizzato in ogni esercizio per il periodo di durata del prestito. Pertanto, il costo del disaggio sui prestiti deve essere iscritto tra gli oneri finanziari e, al termine di ogni esercizio, deve essere riscontato per la quota di competenza.

Il codice civile impone che le rimanenze finali siano iscritte nell’attivo dello Stato patrimoniale al costo di acquisto o di produzione, ovvero al valore di realizzo desumibile dall’andamento del mercato, se minore; tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi (art. 2426, n. 9).

Per quanto concerne la definizione di costo fornita dalla normativa civilistica, l’art. 2426, n. 1, dispone che nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto.

Esso può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento in cui il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione interna o presso terzi.

Secondo le teorie contabili più accreditate, gli oneri finanziari non devono essere inclusi nel costo di produzione.

A cadenze periodiche, solitamente ogni trimestre, la banca procede al calcolo degli interessi a carico del cliente e delle relative commissioni bancarie.

La determinazione delle competenze bancarie viene effettuata ogni trimestre e risulta composta dagli interessi conteggiati sui numeri avere, sulle commissioni di massimo scoperto e le spese di tenuta conto, stabilite in misura forfetaria per ogni operazione registrata in estratto conto.

Sotto l’aspetto contabile, si procede alla rilevazione delle competenze in esame, al ricevimento dello scalare interessi che si conclude con la nota contabile di addebito.

La relativa scrittura sarà:

Accantonamento al fondo di trattamento di fine rapporto

L’indennità di fine rapporto rappresenta quanto il dipendente percepisce alla cessazione del rapporto di lavoro. Si tratta di un elemento a formazione progressiva che, anche se percepito alla fine del rapporto lavorativo, matura durante tutto il periodo di impiego e può quindi fruire del beneficio della tassazione separata.

La disciplina del trattamento di fine rapporto è contenuta nell’art. 2120 c.c. in base al quale, in qualsiasi ipotesi di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto ad un trattamento di fine rapporto.

Si tratta quindi di un istituto la cui funzione economica è quella di un risparmio forzoso in quanto trattasi di retribuzione accantonata da parte del datore di lavoro e di appartenenza del lavoratore dipendente.

L’indennità in questione matura annualmente ed è ottenuta sommando, per ciascun anno di servizio, una quota non superiore all’importo della retribuzione dovuta per lo stesso anno divisa per 13,5.

Nel caso in cui il periodo di riferimento sia inferiore all’anno solare, la quota considerata è proporzionalmente ridotta ed è quindi calcolata in diretta funzione del tempo, considerando come mese intero le frazioni di mese uguali o superiori a 15 giorni.

Ai fini di una corretta individuazione della base di commisurazione dell’indennità di fine rapporto, si evidenzia che devono essere prese in considerazione tutte le somme corrisposte a titolo non occasionale in dipendenza del rapporto di lavoro.

Rientrano quindi nel computo anche l’equivalente delle prestazioni in natura, mentre sono escluse le somme corrisposte al dipendente a titolo di rimborso spese.

Rimangono comunque valide eventuali diverse regolamentazioni previste negli specifici contratti collettivi.

In caso di sospensione della prestazione lavorativa per la quale sia prevista l’integrazione salariale, per l’individuazione dell’indennità di fine rapporto deve essere considerata anche la retribuzione ordinaria a cui il lavoratore avrebbe avuto diritto.

Tale disposizione è inoltre applicabile anche alle ipotesi di sospensione della prestazione lavorativa per infortunio, malattia, gravidanza e puerperio (art. 2110 c.c.).

L’ammontare complessivo dell’indennità maturata a favore del prestatore di lavoro subordinato, ad eccezione di quanto relativo all’anno in corso, viene rivalutato alla data del 31 dicembre di ciascun anno mediante l’applicazione:

- di un tasso in misura fissa pari all’1,5%;

- di un tasso pari al 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’Istat, rispetto al mese di dicembre del precedente anno.

In ogni caso, per la determinazione della variazione dell’indice Istat in caso di periodi inferiori all’anno è necessario confrontare l’indice risultante nel mese di cessazione del rapporto lavorativo con quello di dicembre dell’anno precedente, considerando come mese intero le frazioni di mese uguali o superiori a 15 giorni.

Si tenga conto che il comma 4 dell’art. 2424-bis (disposizioni relative a singole voci dello Stato patrimoniale) stabilisce che nella voce “trattamento di fine rapporto di lavoro subordinato” dev’essere indicato l’importo calcolato a norma dell’art. 2120 c.c.

L’accantonamento va riportato, nel Conto economico, alla voce B 9 c) trattamento di fine rapporto e, nello Stato patrimoniale alla voce del passivo C) Trattamento di fine rapporto di lavoro subordinato.

CE B 9 c) Trattamento di fine rapporto 15.000,00

SP P C Fondo trattamento di fine rapporto di lavoro subordinato 15.000,00

Accantonata quota maturata nell’esercizio al fondo TFR

In caso di dimissioni o di licenziamento nel corso dell’esercizio si dovrà calcolare la quota di spettanza del dipendente sia per la parte precedentemente accantonata al fondo TFR che per la parte maturata nel corso dell’esercizio.

CE B 9 c) Trattamento di fine rapporto 500,00

SP P C Fondo trattamento di fine rapporto di lavoro subordinato 1.000,00

SP P D 14) Debiti v/dipendenti 1.500,00

Calcolata liquidazione del dipendente Rossi alla data del licenziamento

Accantonamento per rischi su crediti

Al termine dell’esercizio va eseguito un accantonamento in contabilità generale derivante dal rischio di perdita su crediti esistenti alla data di chiusura. La stima va eseguita alla stregua di ciò che si presume di perdere derivante da un’analisi storica della clientela e dei dati certi o probabili desunti dalla contabilità aziendale.

Non vi è alcun limite quantitativo alla svalutazione dei crediti e, come visto, deve esser determinato in considerazione dell’esigibilità dei crediti iscritti in bilancio secondo il principio della prudenza.

Il codice civile prevede all’art. 2424 l’iscrizione nell’attivo dello Stato patrimoniale dell’importo dei crediti verso clienti al netto dei fondi rischi. Il fondo va alimentato nelle scritture contabili ma al momento della riclassificazione del bilancio secondo la IV direttiva CEE lo stesso andrà portato a deconto dell’importo dei crediti verso clienti.

Il principio contabile n. 15 dell’OIC suggerisce che la svalutazione – o meglio l’accantonamento ad un fondo rischi – deve avvenire tramite l’analisi dei singoli crediti e la determinazione della perdita presunta per ciascuna situazione di inesigibilità manifestatasi.

Si deve prendere in considerazione la stima, in base all’esperienza, delle ulteriori perdite che si presume si dovranno subire sui crediti esistenti al termine dell’esercizio.

Infine si deve valutare l’andamento degli indici di anzianità dei crediti scaduti rispetto agli esercizi precedenti e le condizioni economiche generali del settore e l’eventuale rischio Paese.

CE B 10.d) Accantonamento al fondo svalutazione crediti 3.000,00

SP A C) II 1) Fondo svalutazione crediti 3.000,00

Rilevato accantonamento al fondo rischi

Nel caso in cui l’accantonamento civilistico sia superiore a quello fiscale avremo una ripresa a tassazione.

Se tale imposizione è solo di tipo temporaneo ma negli anni a venire si avrà una deduzione anche di tipo fiscale si dovranno rilevare le imposte anticipate.

Viceversa se l’accantonamento civilistico è inferiore a quello fiscale, ma tale differenza è solo temporanea si rileveranno le imposte differite.

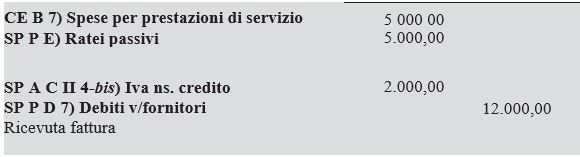

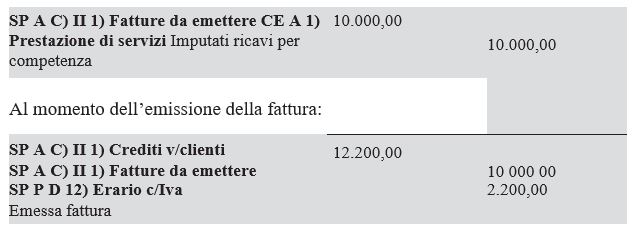

Fatture da emettere

Tale voce concerne un conto che permette di inserire in contabilità dei ricavi seguendo il principio di competenza.

Infatti, in alcune circostanze ed in particolare per la prestazione di servizi la fattura potrebbe venire emessa nell’anno solare successivo a quello in cui il ricavo dovrebbe essere imputato.

Pertanto al termine dell’esercizio tra le scritture di completamento vanno verificate tutte le prestazioni di servizi ultimate la cui fattura verrà emessa dopo il termine dell’esercizio e tutti i DDT che saranno fatturati entro il 15 del mese di gennaio per merce consegnata ma non ancora fatturata.

Il conto di cui si discorre fa parte di quelli che vengono utilizzati nelle scritturazioni di fine esercizio in ossequio al principio di competenza e della correlazione dei costi ai ricavi d’esercizio. Tale conto confluisce in bilancio nell’attivo dello Stato patrimoniale alla voce C II 1) crediti v/clienti.

Infatti, ancorché l’importo non sia comprensivo di Iva il credito è di tipo commerciale e deriva da una cessione di beni o da una prestazione di servizi, di solito, di natura gestionale e caratteristica.

Al termine dell’esercizio per la prestazione di servizi:

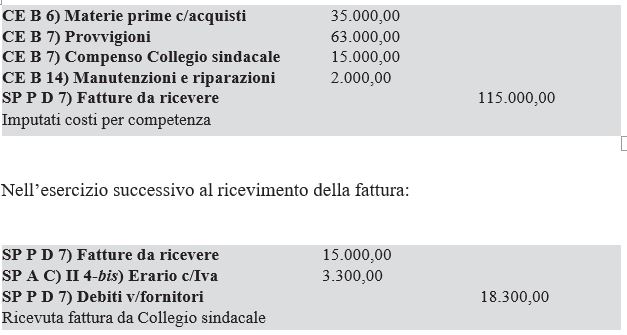

Fatture da ricevere

Se il ricevimento della merce precede l’arrivo della fattura è necessario, a fine esercizio, registrare un conto denominato “Fatture da ricevere” evidenziando il costo da inserire nelle rimanenze finali. Naturalmente tale conto serve per imputare tutti i costi per competenza, per cui potrebbe capitare anche che vi siano spese telefoniche o di energia elettrica, piuttosto che per provvigioni la cui fattura arriverà nell’esercizio successivo ma la cui competenza è dell’esercizio in chiusura.

Il conto “Fatture da ricevere” verrà classificato nel bilancio d’esercizio alla voce del passivo B 7) debiti v/fornitori in quanto espone il debito nei confronti dello stesso per il costo di competenza dell’esercizio. Nell’esercizio successivo, al ricevimento della fattura potrebbe non esserci coincidenza con quanto imputato per competenza. Se si è imputato in eccesso si avrà un componente positivo di reddito da assoggettare a tassazione, mentre se si è imputato il costo per difetto l’eccedenza sarà deducibile solo se non era possibile prevederlo al momento dell’imputazione stessa.

Per le immobilizzazioni si deve tener presente che il trasferimento della proprietà si ha con la consegna o spedizione per i beni mobili o con la stipula del contratto per i beni immobili. Pertanto al termine dell’esercizio bisognerà verificare se vi sono immobilizzazioni presso l’azienda per le quali non si è ricevuta ancora la fattura.

(a cura di Ernesto De Feo e Salvatore Giordano)

NOTE

1. Si vedano gli artt. da 2214 a 2220 c.c.

2. In particolar modo il metodo della partita doppia.

3. Per coloro che hanno l’esercizio a cavallo dell’anno solare potrebbe esservi l’inizio il 1° luglio e il termine il 30 giugno o anche date diverse ma comunque comprese in un ciclo annuale. Si ricorda che l’esercizio a cavallo del 31 dicembre è possibile solo per le società di capitali.

4. Un sistema è un insieme di operazioni che hanno una logica di fondo che li permea.

5. Anche il libro degli inventari non ha più bisogno di vidimazione iniziale.

6. Insieme di sottoconti che vengono raggruppati in conti (classe di livello superiore) ed in mastri (classe di primo livello) e che permettono di redigere il bilancio civilistico secondo le normative in vigore.

7. Cfr. Artina R.; Artina V., Registrazione unica di aggi e compensi, in Pratica Fiscale e Professionale, 14/ 2011, pag. 38.

8. Per tali imprese, posto che ci si trova in un settore monofase ai fini Iva, tale tributo indiretto è solo una partita di giro che incide materialmente sul fumatore.

9. Solo per semplicità facciamo l’ipotesi che vi sia una sola scrittura contabile. Ovviamente ve ne sarà una per ogni giorno in cui la sala Bingo rimane aperta ed effettua le giocate.

10. È pertanto escluso da ammortamento il valore dei terreni.

11. Per approfondimenti cfr. S. Giordano, Manuale delle scritture contabili, Maggioli, 2014.