Nelle vendite con patto di riscatto il venditore può esercitare il diritto di riscatto al massimo entro 2 anni se si tratta di cosa mobile ed entro 5 anni se si tratta di un immobile: quali sono le particolarità nella contabilizzazione di questi contratti?

Come detto, nelle vendite con patto di riscatto il venditore può esercitare il diritto di riscatto al massimo entro 2 anni se si tratta di cosa mobile ed entro 5 anni se si tratta di cosa immobile.

Il venditore che riscatta la cosa venduta è tenuto alla restituzione del prezzo, ed al rimborso delle spese e delle riparazioni sostenute dal compratore, nonché delle spese incrementative.

Il metodo di contabilizzazione da utilizzare per le vendite con patto di riscatto deve considerare prevalente la sostanza dell’operazione sulla forma contrattuale da questa assunta.

Se al momento della vendita non è prevedibile l’esercizio del diritto di riscatto, la vendita viene contabilizzata seguendo le regole stabilite per le vendite normali; se invece questo tipo di contratto viene utilizzato per raggiungere altri scopi, la contabilizzazione deve avvenire sulla base della sostanza economica dell’operazione, vale a dire considerando l’operazione come un prestito di beni.

Come funziona la vendita con patto di riscatto

Normalmente il ricorso a questo tipo di vendita, si ha quando il venditore è indotto a vendere un bene (soprattutto immobile) per monetizzare temporaneamente l’investimento, con l’intento finale di rientrare in possesso dello stesso, entro un certo periodo di tempo.

Normalmente il ricorso a questo tipo di vendita, si ha quando il venditore è indotto a vendere un bene (soprattutto immobile) per monetizzare temporaneamente l’investimento, con l’intento finale di rientrare in possesso dello stesso, entro un certo periodo di tempo.

Il patto di vendita con riscatto costituisce il passaggio essenziale di contratti come sale and lease-back, nei quali lo smobilizzo del bene è finalizzato a procurarsi liquidità nel breve andare, senza però che il disimpiego determini la perdita definitiva ed irrevocabile della proprietà del bene oggetto del vendita con patto di retrolocazione.

Con il patto di riscatto, infatti, il venditore si riserva il diritto di riacquistare la cosa stessa entro un certo termine, dietro rimborso al compratore del prezzo e delle spese da questi sostenute in dipendenza dell’acquisto (artt. 1500-1509 c.c.).

Il patto di restituire un prezzo superiore a quello stipulato per la vendita è nullo per l’eccedenza.

Il termine per il riscatto non può essere maggiore di 2 anni nella vendita di beni mobili e di 5 anni in quella di beni immobili.

Se le parti stabiliscono un termine maggiore, esso si riduce a quello legale. Inoltre, il termine stabilito dalla legge è perentorio e non si può prorogare.

Acquisto con diritto di riscatto: obblighi e diritti del venditore e del compratore

Il venditore che esercita il diritto di riscatto è tenuto a restituire al compratore il prezzo, le spese e ogni altro pagamento legittimamente fatto per la vendita, comprese le spese sostenute per le riparazioni necessarie e, nei limiti dell’aumento, quelle che hanno aumentato il valore della cosa.

Fino al rimborso delle spese necessarie ed utili, il compratore ha diritto di ritenere la cosa.

Il giudice, tuttavia, per il rimborso delle spese necessarie ed utili, può accordare una dilazione, disponendo, se occorrono Ie opportune garanzie. Il venditore decade dal diritto di riscatto, se entro il termine stabilito:

- non comunica al compratore la dichiarazione di riscatto;

- non gli corrisponde le somme liquide dovute per il rimborso del prezzo, delle spese e di ogni altro pagamento legittimamente fatto per la vendita.

Se il compratore rifiuta di ricevere il pagamento di tali rimborsi, il venditore decade dal diritto di riscatto, qualora non ne faccia offerta reale entro 8 giorni dalla scadenza del termine.

Nella vendita di beni immobili la dichiarazione di riscatto deve essere fatta per iscritto, a pena di nullità.

Il venditore che ha legittimamente esercitato il diritto di riscatto nei confronti del compratore può ottenere il rilascio della cosa anche dai successivi acquirenti, purché il patto risulti ad essi opponibile.

Il venditore che ha legittimamente esercitato il diritto di riscatto nei confronti del compratore può ottenere il rilascio della cosa anche dai successivi acquirenti, purché il patto risulti ad essi opponibile.

Se l’alienazione è stata notificata al venditore, il riscatto deve essere esercitato nei confronti del terzo acquirente.

Il venditore che ha esercitato il diritto di riscatto riprende la cosa esente dai pesi e dalle ipoteche da cui sia stata gravata, ma è tenuto a mantenere le locazioni fatte senza frode, purché sia state costituite con atto avente data certa e siano state convenute per un tempo non superiore ai 3 anni.

In caso di vendita con patto di riscatto di una parte non divisibile di una cosa, il comproprietario che chiede la divisione deve proporre la domanda anche nei confronti del venditore.

Se la cosa non è comodamente divisibile e si fa luogo all’incanto, il venditore che non ha esercitato il riscatto anteriormente all’aggiudicazione, decade da tale diritto, anche se aggiudicatario sia lo stesso compratore.

Se il bene indiviso è venduto congiuntamente più persone, mediante un solo contratto, ciascuna può esercitare il diritto di riscatto solo sulla quota che le spettava. La medesima disposizione si osserva se il venditore ha lasciato più eredi.

Il compratore, nei casi sopra menzionati, può pretendere che tutti i venditori o tutti i coeredi esercitino congiuntamente il diritto di riscatto dell’intera cosa; se essi non si accordano, il riscatto pretendersi soltanto da parte di colui o di coloro che offrono di riscattare la cosa per intero.

Se i comproprietari di una cosa non l’hanno venduta congiuntamente e per l’intero, ma ciascuno ha venduto la sua quota, ciascuno essi può separatamente esercitare il diritto di riscatto sopra la quota di loro spettanza e il compratore non può valersi della facoltà prevista dall’ultimo comma dell’art. 1507 c.c.

Qualora il compratore abbia lasciato più eredi, il diritto di riscatto può essere esercitato da ciascuno di essi solo per la parte che gli spetta, anche quando la cosa venduta è tuttora indivisa.

Se l’eredità è stata divisa e la cosa venduta è stata assegnata ad uno degli eredi, il diritto di riscatto può esercitato contro di lui, unicamente per la totalità.

La consegna del bene con perdita temporanea di titolarità

Quando la consegna del bene è fatta per altri scopi e il bene resta nella disponibilità del cedente, (cioè il soggetto che presta il bene), questi riceve quale corrispettivo dell’ “affitto” del bene, la differenza positiva tra prezzo a pronti e prezzo a termine.

Il trattamento previsto dalle nuove norme del codice civile rappresenta un’applicazione del substance over the form principle: mantenere il bene “venduto” tra le attività del venditore è infatti la prova che non si è tratto di una vera e propria cessione, bensì di una temporanea perdita della titolarità del bene da parte del venditore.

Poiché l’attività oggetto della vendita con retrocessione rimane iscritta nel bilancio del venditore, nei casi in cui tale attività è costituita da un bene ammortizzabile, nel bilancio del venditore continueranno ad essere stanziati gli ordinari ammortamenti. Qualora l’operazione, nella sostanza, costituisca il prestito di un bene, il corrispettivo ricevuto in sede di vendita è ripartito nelle due sue componenti:

- una parte, corrispondente al prezzo pattuito per il futuro riacquisto, che è iscritta al passivo patrimoniale e classificata tra i debiti di finanziamento verso altri soggetti, con indicazione dell’importo esigibile oltre l’esercizio o meno a seconda della durata contrattualmente pattuita;

- l’altra parte, corrispondente alla porzione riconosciuta per il godimento temporaneo del bene (pari alla differenza tra il prezzo pattuito per la “vendita” e quello pattuito per la “retrocessione”) che è iscritta tra i risconti passivi e ripartita nei diversi esercizi in base al principio della “competenza economica” e le quote così risultanti imputate al conto economico del venditore.

Come si può notare, nel commento sopra esposto, sono presenti , tutti i caratteri tipi delle vendite di beni con retrolocazione (Sale and lease-back).

Adeguate informazioni devono essere fornite nella nota integrativa.

Vendita con patto di riscatto: aspetti fiscali

Per quanto riguarda la «competenza economica» dell’operazione di vendita con patto di riscatto, come detto in precedenza, non possiamo che applicare le regole generali previste dall’art. 109 del TUIR che così dispone:

- I ricavi, le spese e gli altri componenti positivi e negativi, per i quali le precedenti norme della presente Sezione non dispongono diversamente, concorrono a formare il reddito nell’esercizio di competenza; tuttavia i ricavi, le spese e gli altri componenti di cui nell’esercizio di competenza non sia ancora certa l’esistenza o determinabile in modo obiettivo l’ammontare concorrono a formarlo nell’esercizio in cui si verificano tali condizioni.

- Ai fini della determinazione dell’esercizio di competenza:

i corrispettivi delle cessioni si considerano conseguiti, e le spese di acquisizione dei beni si considerano sostenute, alla data della consegna o spedizione per i beni mobili e della stipulazione dell’atto per gli immobili e per le aziende, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale. Non si tiene conto delle clausole di riserva della proprietà. La locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti è assimilata alla vendita con riserva di proprietà;

La norma, in linea generale, stabilisce che la vendita di cose mobili si ha per effettuata all’atto della consegna o spedizione del bene; mentre la vendita di immobili o di aziende si ha per effettuata alla data di stipula del rogito notarile, salvo che esista una condizione sospensiva che differisce l’effetto traslativo o costitutivo della proprietà.

L’eventuale presenza di una clausola di riserva della proprietà (detta anche patto di riservato dominio) non è fiscalmente rilevante, con la conseguenza che pur in presenza di siffatta clausola, la vendita si avrà per eseguita secondo le regole generali della consegna, spedizione o della stipula del rogito.

Il patto di riscatto, non è un patto di riservato dominio, bensì un’opzione contrattuale, che se attivata nei termini di legge, può produrre la retrocessione del bene, alle condizioni convenute, dal cessionario al cedente, ma mai potrà determinare un differimento fiscale degli effetti dell’operazione rispetto agli ordinari termini previsti dall’art. 109 del T.U.I.R.

Vendita con patto di riscatto e IVA

Da un punto di vista I.V.A. la cessione si considera effettuata e quindi l’imposta è dovuta sull’intero prezzo del bene, tenendo conto del momento impositivo, così come definito ai sensi dell’art. 6 del D.P.R. 633/72 .

La norma in discorso stabilisce che per :

- le cessioni di beni immobili, il momento impositivo coincide con la stipulazione dell’atto notarile di vendita;

- le cessioni di beni mobili, con il momento di consegna o spedizione del bene.

Il “patto di riscatto”, sul piano fiscale, non è rilevante, sebbene civilisticamente il trasferimento del diritto avverrà, se avverrà, solo successivamente. In caso di risoluzione del contratto, per esempio per inadempimento nel pagamento del prezzo da parte del compratore, è applicabile la norma di cui all’art 26 D.P.R. 633/1972 (variazioni dell’imponibile e dell’imposta).

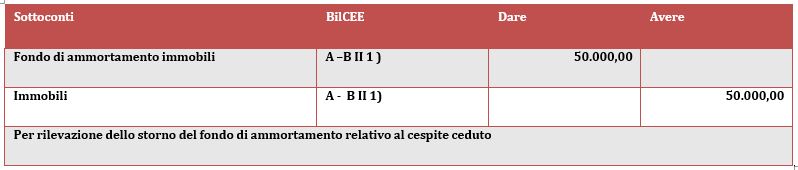

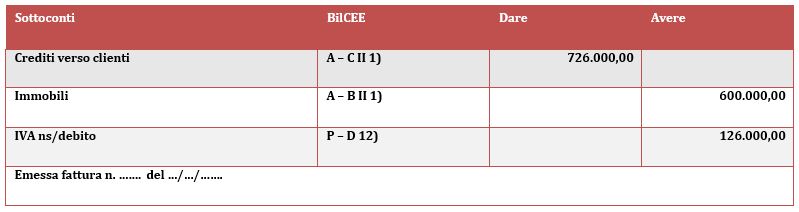

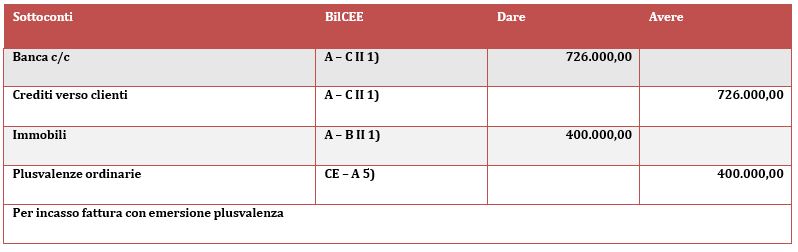

Le scritture a Partita Doppia relative alla vendita di beni con patto di riscatto a 2 anni, riguardanti la vendita di un immobile strumentale al prezzo di vendita di Euro 600.000, più IVA al 21 %, con pagamento a mezzo bonifico bancario, il cui costo storico era di 250.000 Euro, ammortizzato per il 20 %.

Vediamo nell’ordine le annotazioni contabili:

– storno del fondo di ammortamento

– rilevazione della fattura emessa per la cessione del bene

– rilevazione dell’incasso della fattura con rilevazione della plusvalenza

In questo caso, la presenza del patto di riscatto a 2 anni, rappresentando un‘opzione che potrebbe non essere esercitata dal cedente, non determina alcuna influenza sulla vendita del bene che produce ricavi sin dal momento della stipula del rogito notarile.

21/06/2012

A cura di Enrico Larocca

SCARICA L’ARTICOLO IN PDF