In questo contributo, diviso in due parti, ci focalizziamo sulla corretta gestione dei Fringe benefits (benefici accessori) concessi dalle aziende ai propri dipendenti, tenendo conto delle novità (transitorie) intercorse nel 2024, aiutandoci con alcuni utili esempi di calcolo. Oggi analizziamo il caso tipico dell’auto concessa in uso al dipendente.

In un periodo in cui sembra che l’attenzione sia focalizzata solo da pochi argomenti, ne proponiamo uno, il Welfare aziendale, a cui non sempre si presta la dovuta e meritata attenzione, nonostante i riflessi fiscali che si assumono anche in capo al soggetto erogante. Ma procediamo per gradi. Cosa sono i Fringe Benefit?

Tra gli strumenti di Welfare, i Fringe Benefit sono definibili come quei vantaggi aggiuntivi che il datore di lavoro eroga ai propri dipendenti, sotto forma di beni e servizi.

Esempi comuni sono l’assegnazione a uso promiscuo dell’auto aziendale, la fornitura di dispositivi elettronici come smartphone o computer, la concessione di prestiti a condizioni agevolate, le polizze assicurative, i contributi per la formazione professionale, gli abbonamenti ai mezzi di trasporto pubblico.

Fringe benefit: normativa 2024

Il legislatore è intervenuto (nuovamente) nel corso del 2024 modificando ancorché transitoriamente i seguenti due principali aspetti riguardanti i fringe benefit.

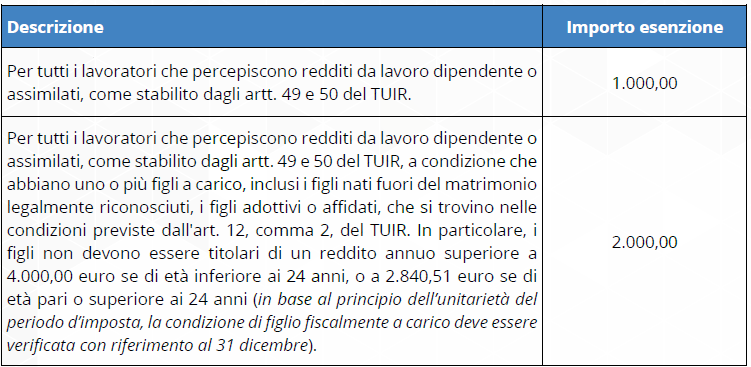

1) Il limite reddituale di esenzione: limitatamente all’anno fiscale 2024, la soglia di esenzione fiscale di 258,23 euro, come definita dall’art. 51, comma 3 del TUIR, è stata modificata con un incremento dell’importo esente da imposizione fiscale secondo due distinte misure:

Se la sommatoria dei valori dei fringe benefit riconosciuti al lavoratore non supera, nel periodo di imposta 2024, le soglie di appartenenza, a seconda delle caratteristiche del beneficiario, tale valore è esente a livello fiscale e anche contributivo,

Il superamento delle soglie, per l’anno 2024 di 1.000,00 euro o 2.000,00 euro, porta alla totale imponibilità dei valori delle somme riconosciute, posto che i suddetti limiti non costituiscono in alcun modo una “franchigia”.

2) L’ampliamento della platea dei beni/servizi inclusi: entrano nella soglia di esenzione dei fringe benefit anche “le spese per l’affitto della prima casa ovvero per gli interessi sul mutuo relativo alla prima casa”.

Venendo ai risvolti pratici, ci soffermiamo sugli aspetti peculiari legati alle casistiche più comuni, ossia l’assegnazione dell’auto e l’assegnazione dell’immobile.

Auto aziendale in uso promiscuo al dipendente

Aspetti fiscali per l’azienda

In tale ipotesi, l’azienda gode di un regime di favore, potendo dedurre il 70% del costo di acquisito e delle spese di impiego (anziché il 20% e senza il limite di 3.615,20 €/anno per noleggio e 18.075,99 € per acquisto/leasing).

Ai fini IVA la disciplina dipende dalla circostanza per cui il datore di lavoro conceda il godimento a titolo gratuito o con addebito di un corrispettivo. Nel caso di concessione a titolo gratuito, l’IVA potrà essere detratta nella misura del 40%. Qualora sia previsto un corrispettivo, l’IVA sarà integralmente detraibile.

NdR: vedi anche: Auto concesse ai dipendenti a fronte di un canone: la rettifica della detrazione a fini IVA

Aspetti fiscali e contributivi per il lavoratore

Il calcolo del Benefit ai fini della tassazione in capo al lavoratore, è data da una percentuale, da applicare ad una percorrenza annua convenzionale di 15 mila chilometri, calcolata sulla base delle tabelle ACI, e pari al:

- 25%, per i veicoli con valori di emissione di anidride carbonica non superiori a grammi 60 g/Km;

- 30%, per i veicoli con valori di emissione di anidride carbonica superiori a 60 g/Km, ma non a 160 g/Km;

- 50%, per i veicoli con valori di emissione di anidride carbonica superiori a 160 g/Km, ma non a 190 g/Km;

- 60%, per i veicoli con valori di emissione di anidride carbonica superiori a 190 g/Km.

Tabella – Esempio di calcolo Fringe auto ad uso promiscuo

| Auto concessa ad uso promiscuo |

FIAT 500X 1.0 T3 120CV (emissioni di Co2 133 grammi/km) |

| Da tabelle ACI, il costo di percorrenza per 15.000 km è di 0,5010 euro |

15.000 x € 0,5010 = € 7.515 |

| Soglia del 30% in riferimento al livello di emissione |

7.515 x 30%= 2.254,50 |

| Misura del Fringe Benefit su base annua |

€ 2.254,50 |

| Misura del Fringe benefit su base mensile |

2.254,50%12=187,88 |

Secondo quanto chiarito dall’Amministrazione finanziaria il benefit è calcolato:

- in modo forfettario: a prescindere dalla reale percorrenza chilometrica;

- sulla base delle spese non effettivamente sostenute dall’impresa e dalle spese incluse nei costi ACI eventualmente riaddebitate al dipendente (ad esempio, spese per il carburante);

- su base annua: con necessità di procedere al ragguaglio in caso di assegnazione per un periodo inferiore all’anno (circolare n. 1/E/2007).

Nell’ipotesi in cui al dipendente sia riaddebitato una parte o l’intero importo, con emissione di fattura soggetta ad Iva, il fringe benefit tassato in busta paga del lavoratore deve essere quindi ridotto degli importi addebitati.

Spesso aziende e dipendenti si accordano per un riaddebito esattamente pari al fringe benefit convenzionale: una volta fatturato (e pagato) tale importo, non vi sarà alcuna conseguenza reddituale in capo al dipendente, mentre al datore di lavoro sarà assicurata la deduzione maggiorata dei costi (ossia il 70% in luogo del 20% di un’autovettura aziendale) di cui si è detto in precedenza, nonché la piena detrazione dell’Iva.

NdR: potrebbe interesarti consultare anche: Fringe Benefit Auto ad uso promiscuo: Tabelle ACI per la tassazione 2024

La concessione dell’immobile al dipendente verrà trattata nel prossimo contributo…

Danilo Sciuto e Simone Di Febo

Martedì 8 Ottobre 2024