La tracciabilità del pagamento per evitare che i rimborsi spese concorrano a formare il reddito del dipendente non è più necessaria per trasferte o missioni al di fuori dall’Italia; i pagamenti, infatti, devono avvenire tramite mezzi tracciabili solo per missioni e trasferte svolte in Italia, mentre questa condizione non è richiesta per quelle oltre confine

Rimborsi spese all’estero senza tracciabilità: le nuove regole per le missioni internazionali

L’Agenzia delle Entrate ha chiarito che, con le modifiche introdotte dal decreto fiscale (D.L. n. 84/2025), ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5, dell’art. 51 TUIR, per missioni e/o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamento.

Il quesito

Il Ministero istante chiede chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte all’estero alla luce delle modifiche recate dall’articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Il Ministero istante chiede chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte all’estero alla luce delle modifiche recate dall’articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Al riguardo, l’Istante rappresenta che i propri dipendenti possono essere inviati in missione e/o in trasferta in Paesi in cui gli strumenti di pagamento tracciati non sono diffusi.

Ciò premesso, l’Istante chiede quale debba essere il corretto trattamento fiscale nel caso in cui il dipendente effettui una missione e/o una trasferta in un Paese in cui non è possibile effettuare un pagamento tracciato.

Le novità sulla tracciabilità dei pagamenti

La legge di Bilancio 2025, veicolata nella legge 30 dicembre 2024, n. 207, dispone che:

“i rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all’articolo 1, della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguiti con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’articolo 23, del decreto legislativo 9 luglio 1997, n. 241″.

Il comma 81, dell’art.1, della legge di Bilancio 2025, apporta una serie di modificazioni al testo unico delle imposte sui redditi (TUIR), di cui al DPR n. 917 del 1986.

Novità per il 2025 |

Reddito di lavoro dipendente |

| La lettera a), intervenendo sull’articolo 51, comma 5 del TUIR, riguardante il concorso alla formazione del reddito da lavoro dipendente delle indennità percepite per le trasferte o le missioni fuori del territorio comunale, delle spese di alloggio e di vitto, specifica che i rimborsi delle spese per vitto, alloggio, viaggio e trasporto, effettuati mediante autoservizi pubblici non di linea di cui all’articolo 1, della legge n. 21 del 1992 (servizio di taxi e servizio di noleggio con conducente), non concorrono a formare il reddito se le predette spese sono effettuate con metodi tracciabili, cioè con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’articolo 23, del decreto legislativo n. 241 del 1997 (carte di debito, di credito e prepagate, assegni bancari e circolari). |

Reddito di lavoro autonomo |

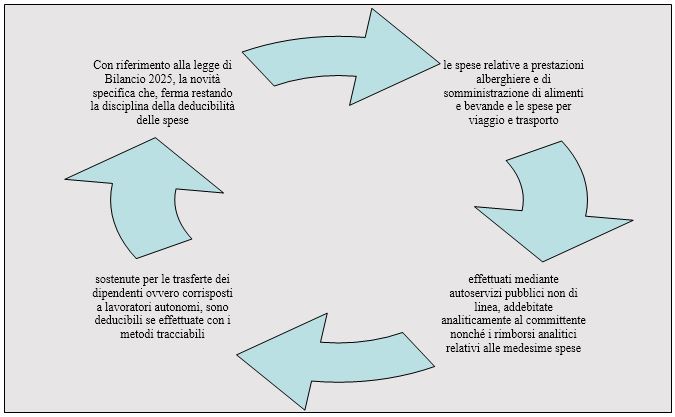

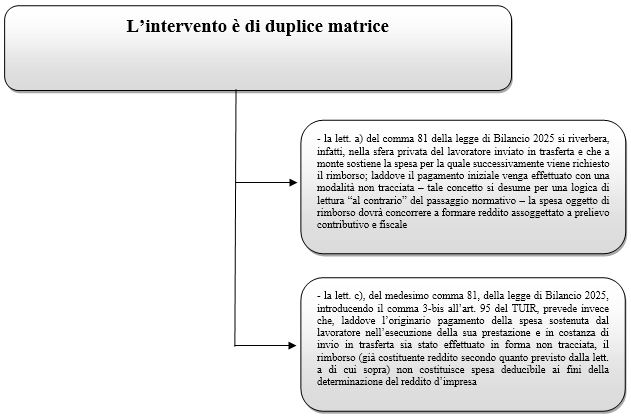

| La lettera b), aggiunge il comma 6-ter all’articolo 54 del TUIR, riguardante la determinazione del reddito da lavoro autonomo. A tale riguardo, si segnala che il decreto legislativo 13 dicembre 2024, n. 192, concernente “Revisione del regime impositivo dei redditi (IRPEF-IRES)”, ha sostituito l’art. 54 TUIR con gli attuali articoli da 54 a 54-octies, a partire dal periodo di imposta in corso al 31 dicembre 2024.La novella in questione specifica che, ferma restando la disciplina della deducibilità delle spese di cui ai commi 5 e 6, le spese relative a prestazioni alberghiere e di somministrazione di alimenti e bevande e le spese per viaggio e trasporto, effettuati mediante autoservizi pubblici non di linea indicati nella lettera precedente, addebitate analiticamente al committente, nonché i rimborsi analitici relativi alle medesime spese sostenute per le trasferte dei dipendenti ovvero corrisposti a lavoratori autonomi, sono deducibili se effettuate con i metodi tracciabili di cui alla lettere precedenti . |

Reddito di impresa |

| La lettera c), aggiungendo il comma 3-bis, all’articolo 95 del TUIR, riguardante le spese per prestazioni di lavoro dipendente deducibili dal reddito, specifica che le spese di vitto e alloggio, nonché i rimborsi analitici delle spese per viaggio e trasporto, effettuati mediante autoservizi pubblici non di linea indicati nelle lettere precedenti, sostenute per le trasferte dei dipendenti ovvero corrisposti a lavoratori autonomi, sono deducibili nei limiti di cui ai commi 1, 2 e 3 del medesimo articolo 95 se effettuate con i metodi tracciabili di cui alle lettere precedenti. |

Lo studio della Fondazione dei Consulenti del Lavoro del 10 aprile 2025, pubblicato sul portale istituzionale il 10 aprile, intitolato “Fringe benefit veicoli e tracciabilità spese per trasferte: cosa cambia da quest’anno”, afferma che con queste due modifiche il Legislatore opera una duplice stretta in tema di rimborsi spese, e in particolare ne àncora la possibilità di esclusione dalla base imponibile del reddito di lavoro dipendente nonché dalla deducibilità dal reddito d’impresa con possibile estensione anche a quelli di lavoro autonomo, al pagamento mediante i mezzi tracciati tipizzati.

La descritta indeducibilità, ai sensi dell’art. 1, comma 82, della legge n. 207/2024 riverbera i suoi effetti anche ai fini IRAP.

La risposta

La risposta dell’Agenzia delle Entrate nel richiamare la modifica introdotta dalla legge di Bilancio 2025 evidenzia che al fine della non concorrenza al reddito di lavoro dipendente dei rimborsi spese di cui al comma 5, dell’articolo 51 del DPR 917/86, il dipendente deve effettuare i relativi pagamenti con mezzi diversi dal contante.

Successivamente, l’articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84 ha modificato il suddetto detto periodo del comma 5 aggiungendo dopo le parole: “I rimborsi delle spese” le seguenti: “, sostenute nel territorio dello Stato,”.

L’Agenzia delle Entrate chiarisce pertanto, a seguito di tale modifica legislativa, ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5 dell’articolo 51 del Tuir, per missioni e/ o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamento.

NdR: potrebbe interessarti anche…

Lavoratore impatriato e diritto al rimborso IRPEF

Trasferte estere temporanee: l’assoggettamento ad imposizione avviene in Italia!

Riferimenti normativi

- Risposta Agenzia delle Entrate n. 188, del 10 luglio 2025;

- Articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84;

- Articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025);

- Articolo 51, comma 5, del DPR 917/86;

- Dossier Ufficio Studi Camera dei Deputati e del Senato della Repubblica “Disposizioni urgenti in materia fiscale D.L. 84/2025 / A.C. 2460 Dossier n° 214 – Elementi per la valutazione degli aspetti di legittimità costituzionale 8 luglio 2025”;

- Fondazione studi consulenti del lavoro “Fringe benefit veicoli e tracciabilità delle spese da rimborsare: le regole dal 2025” del 10 aprile 2025.

Federico Gavioli

Martedì 5 agosto 2025