La società semplice può fungere da holding o da cassaforte per i beni di famiglia, ma può anche essere utilizzata in modo distorto. Un esempio è la “società sandwich”, una sub-holding intermedia tra una holding SRL e diverse società operative o immobiliari. Questo intervento analizza la tassazione dei dividendi in tali configurazioni, evidenziando possibili usi leciti e illeciti.

La società semplice è un interessante veicolo che può fungere da holding o da cassaforte dei beni di famiglia.

La società semplice è un interessante veicolo che può fungere da holding o da cassaforte dei beni di famiglia.

Talora, tuttavia, si riscontrano degli utilizzi distorti che possono ovviamente essere oggetto di accertamento da parte dell’Agenzia delle entrate.

Il caso che vogliamo proporvi in questo intervento è quello della società semplice che, simpaticamente, chiameremo sandwich, ossia una società semplice collocata come sub-holding intermedia tra una la top holding srl e le varie società di capitali operative o immobiliari.

Per illustrare meglio il caso è opportuno svolgere qualche preventiva considerazione in tema di tassazione dei dividendi.

La tassazione dei dividendi in presenza di una holding

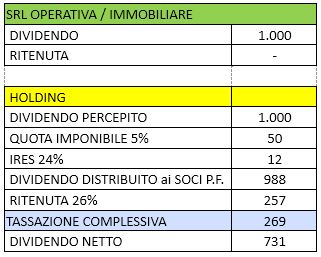

Si ipotizzi la seguente configurazione di gruppo dove una serie di società sono detenute da una holding srl con una compagine sociale composta da persone fisiche private.

Fig. n. 1 – La configurazione di partenza

Esaminiamo di seguito il regime impositivo dei dividendi pagati dalle operative alla società SRL holding e da questa ai soci.

I conteggi sono sintetizzati nella successiva Tabella n. 1 dove ipotizziamo la distribuzione di un dividendo di € 1.000.

Tabella n. 1 – conteggio della tassazione dei dividendi in presenza di holding

…………..

NdR: fine prima parte dell’intervento...

***

Nella seconda parte dell’articolo tratteremo dell’uso lecito e illecito del sandwich…

| Per chi fosse interessato/a ad approfondire bene la situazione, rinviamo alla seconda parte di questo intervento, che sarà pubblicato giovedì 1 agosto su Commercialista Telematico.

… ed alla terza parte ed ultima parte dell’approfondimento: Società semplice ed holding , pubblicato il 6 agosto 2024 |

Ennio Vial

Martedì 30 luglio 2024

Laboratorio pratico sulla società sempliceCORSO FULL IMMERSION IN AULA – GIORNATA UNICA DOCENTI

DOVE: Hotel Europa – Via Cesare Boldrini, 11 – 40121 Bologna (BO) Accreditamento: richiesto per Commercialisti. SCONTO EARLY BOOKING SOLO FINO AL 20/10! Il percorso si articola in 3 moduli che affrontano il tema della società semplice inquadrando sia gli aspetti civilistici che fiscali, con una particolare attenzione ai pregi e ai difetti. Anche a seguito delle trasformazioni agevolate, infatti, è sempre più frequente il ricorso a questo istituto. Verrà inoltre sviluppato un approfondimento sugli utilizzi pratici della società semplice ai fini della gestione e del passaggio generazionale del patrimonio. Nel dettaglio, il primo modulo sarà dedicata all’inquadramento della società semplice sotto il profilo civilistico e della fiscalità dei dividendi. Nel secondo, invece si approccerà il tema della fiscalità diretta ed indiretta, altre ai profili internazionali della società semplice. Il terzo modulo, infine, affronterà le operazioni straordinarie e gli utilizzi. SCOPRI DI PIU’

|

QUANDO: Venerdì 29 Novembre 2024, ore 10.00 – 13.00 e 14.30 – 18.00

QUANDO: Venerdì 29 Novembre 2024, ore 10.00 – 13.00 e 14.30 – 18.00