In questa terza e ultima parte dell’articolo vediamo come la società operativa gestisce la ritenuta sui dividendi destinati ai soci e come avviene la tassazione della holding. Attenzione alla situazione di evasione fiscale che si può generare quando i soci della società semplice prelevano anche i dividendi destinati alla holding. Esaminiamo, infine, gli adempimenti dichiarativi necessari e le implicazioni legali di queste operazioni, cercando di comprendere i dettagli e le possibili conseguenze di queste pratiche.

Nella seconda parte dell’articolo abbiamo trattato dell’uso lecito del sandwich e di quello illecito che potrebbe intervenire nel momento in cui i soci persone fisiche della società semplice prelevano dal conto corrente di questa sub-holding, anche la quota parte di utili destinati alla srl holding.

Nella seconda parte dell’articolo abbiamo trattato dell’uso lecito del sandwich e di quello illecito che potrebbe intervenire nel momento in cui i soci persone fisiche della società semplice prelevano dal conto corrente di questa sub-holding, anche la quota parte di utili destinati alla srl holding.

Esaminiamo i possibili effetti sulla tassazione dei dividendi.

Tabella n. 3 – tassazione dei dividendi in caso di uso distorto del sandwich

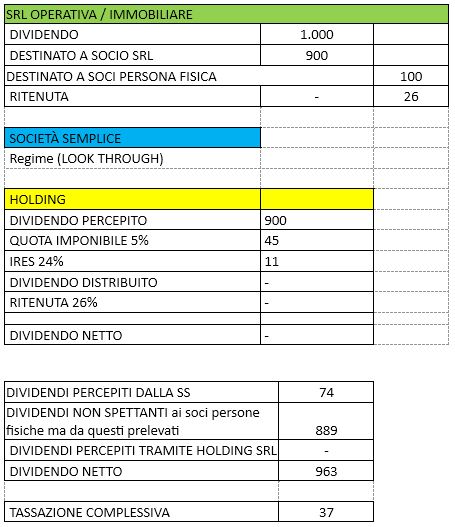

Come nel caso precedente, la società distributrice alla base (SRL OPERATIVA O IMMOBILIARE) opera la ritenuta del 26% solamente sul 10% del dividendo destinato alle persone fisiche.

Sempre, analogamente al caso precedente, la holding srl dovrà dichiarare il 5% del dividendo di sua spettanza. Ciò comporta una tassazione in capo a quest’ultima pari a 11 (ossia al 24% del 5% di 900).

Supponiamo ora che la holding srl prelevi tale ammontare necessario per il pagamento dell’IRES ma che il resto della liquidità, trasferito nel conto corrente della sub-holding società semplice, venga invece prelevato esclusivamente dai soci persone fisiche.

La minor tassazione discende sostanzialmente dal fatto che la srl holding non è più in grado di applicare la ritenuta del 26% sulla sua quota parte di dividendi in quanto gli stessi non vengono mai prelevati, non passano mai per la SRL TOP HOLDING.

Questo tipo di soluzione non può essere annoverata nell’alveo della pianificazione fiscale, bensì nel mondo dell’evasione.

L’appropriazione della liquidità da parte dei