Nel presente intervento esamineremo tutte le colonne del quadro RW relativo alle persone fisiche con approfondimento pratico casella per casella, anche alla luce delle specifiche tecniche. 17 pagine concrete, con esempi pratici.

La compilazione del Quadro RW del Modello Redditi 2022

La compilazione del quadro RW è dovuta solo se il contribuente è un soggetto fiscalmente residente in Italia.

La compilazione del quadro RW è dovuta solo se il contribuente è un soggetto fiscalmente residente in Italia.

Le specifiche tecniche sono molto utili per comprendere le modalità di compilazione del quadro RW.

Nelle specifiche tecniche, ad esempio, viene precisato che la barratura della colonna 20 inibisce la compilazione delle colonne da 9 a 17 comprese e della colonna 19.

Ed inoltre la compilazione delle colonne 10, 11 e 15 relative all’IVAFE sono alternative rispetto alla compilazione delle colonne 12, 13, 16 e 17 relative all’IVIE.

In sostanza l’investimento estero o è soggetto solo al monitoraggio fiscale (in questo caso è necessario barrare la colonna 20), oppure sconta o solo IVAFE se prodotto finanziario o solo IVIE se immobile.

La colonna 1: Il codice titolo di possesso

La colonna 1 va sempre compilata; il codice 4 “altro” va utilizzato ad esempio in ipotesi di beneficiario di un trust che detiene investimenti all’estero, in quanto titolare effettivo, o dal delegato su un conto corrente estero.

Nel caso del delegato sul conto, si dovrà indicare il codice 1 nella successiva colonna 2.

La colonna 2: il delegato ed il titolare effettivo

Il codice 2 è usato dal soggetto che riveste, con riferimento all’investimento estero, la qualifica di “titolare effettivo” ai sensi della normativa antiriciclaggio [art. 1, comma 2, lettera pp), e dall’art. 20 del decreto legislativo 21 novembre 2007, n. 231].

Si tratta, ad esempio, del beneficiario residente[1] di un trust che ha investimenti all’estero oppure del socio che detiene più del 25% delle quote della società estera.

Se compilata con il valore 2, si compila anche la casella 19, dove si indica la quota di partecipazione alla società estera o al trust e la casella 21, dove si indica il codice fiscale della società o del trust di cui il dichiarante risulta titolare effettivo.

La casella non va mai compilata per le attività patrimoniali (immobili, gioielli o auto di lusso).

Il codice 1) va utilizzato dal delegato sul conto corrente estero.

La colonna 3: il tipo di investimento detenuto all’estero

La colonna 3 risulta di compilazione obbligatoria. Richiede l’indicazione della tipologia di investimento.

E’ di identica compilazione sia per le persone fisiche, sia per le società di persone e anche per gli enti non commerciali.

I codici da utilizzare con riportati nel successivo ritaglio:

Con il codice 20 monitoro la relazione bancaria in un unico rigo.

La colonna 4: il paese estero dell’investimento

La colonna va compilata obbligatoriamente. Indica il paese in cui è detenuto l’investimento.

Va lasciata in bianco in ipotesi di detenzione di valute virtuali che sono monitorate in colonna 3) con il codice 14.

Ciò comporta che le valute virtuali si ritengono sempre detenute in un paese a fiscalità ordinaria, non privilegiata, con evidenti conseguenze nel calcolo delle sanzioni da ravvedimento (le criptovalute saranno ravvedute con sanzione del 3% e non del 6% e i periodi di accertamento non sono soggetti a raddoppio).

La colonna 5: percentuale di possesso

La Casella risulta di compilazione obbligatoria.

La stessa potrebbe risultare ridondante rispetto alla 19 relativa al caso della titolarità effettiva.

Per comprendere la differenza, proponiamo il seguente esempio.

Esempio n. 1

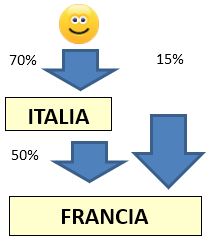

Un< persona fisica residente in Italia detiene una partecipazione al capitale sociale di una società estera FRANCESE in misura pari al 15% e una partecipazione in una società italiana nella misura del 70% che, a sua volta, detiene una partecipazione nella medesima società estera nella misura del 50%.

Il valore nominale della partecipazione è di 50.000,00 euro.

La struttura è la seguente.

La compilazione del quadro RW avverrà con le seguenti modalità.

In sostanza, la colonna 19 tiene conto anche delle partecipazioni detenute indirettamente. Diversamente, la colonna 5 contiene solo la partecipazione detenuta in modo diretto (possesso).

La percentuale di “possesso” diventa di dubbia compilazione in ipotesi di soggetto delegato oppure di beneficiario di trust.

La percentuale, infatti, poi rileva anche ai fini di un’eventuale predisposizione di ravvedimento operoso.

Se sono delegato su un conto corrente e non monitoro tale conto sul quadro RW sarò poi sanzionato sul 100% dell’investimento!

Oppure ancora, se sono beneficiario di un trust che detiene investimenti all’estero, ma ancora non conosco la quota di patrimonio a me spettante, se indico il 100% ma commetto degli errori poi sarò sanzionato sull’intero investimento del trust!

La colonna 6: le modalità di determinazione della base imponibile

La casella risulta di compilazione obbligatoria.

Il valore di mercato si utilizza, generalmente, per i prodotti finanziari mentre il valore nominale su utilizza per le altre attività finanziarie.

Il valore catastale si utilizza per gli immobili situati nella Ue o nei paesi SEE; normalmente per gli immobili si utilizza il criterio del costo d’acquisto debitamente documentato o in mancanza il valore di mercato opportunamente periziato.

I valori da dichiarare

La colonna 7: valore iniziale

Casella di compilazione obbligatoria.

La C.M. 10/2014 chiarisce che, in presenza di investimenti presenti anche nell’anno solare precedente, per compilare la colonna 7 si usano i cambi del mese di dicembre dell’anno precedente.

La colonna 8: valore finale

Secondo la C.M. 12/2016, è il valore determinante ai fini del ravvedimento operoso.

Da ciò potremmo arguire che errori nella compilazione di altri campi dovrebbero essere sanzionati esclusivamente con la sanzione in misura fissa.

La R.M. 77/2016 ha chiarito che in caso di utilizzo del criterio del costo storico, si deve usare il cambio storico, mentre in caso di utilizzo del valore normale si deve utilizzare un cambio aggiornato.

La colonna 9: Il picco dei conti correnti

La mancata compilazione della casella, in assenza di specifiche tecniche, non determina lo scarto della dichiarazione.

Va compilata solo in presenza di conti correnti detenuti in paesi non collaborativi.

Per verificare il paese si fa riferimento alla White List D.M. 4/9/1996. I paesi non collaborativi sono, oggi, molto pochi.

Pertanto, la casella trova una limitata compilazione.

Come abbiamo già avuto modo di segnalare, considerato anche quanto espresso dalla C.M. 12/2016 per il calcolo delle sanzioni rileva la casella 8.

La mancata compilazione di tale casella rappresenta un mero errore formale.

La compilazione risulta essere oltremodo rara in quanto il D.M. 9.8.2016 ed il D.M. 23.3.2017 hanno introdotto molti Paesi nella white list.

Si ricorda che ai fini della determinazione della misura delle sanzioni e del periodo di accertabilità delle annualità si deve aver riguardo alla Black list di cui al D.M.4.5.1999[2].

Le colonne relative all’IVAFE

Le specifiche tecniche precisano che le colonne 10, 11 e 15 (IVAFE) sono alternative alle colonne 12, 13, 16 e 17 (IVIE).

La colonna 10: giorni Ivafe

Va compilata solo ai fini del calcolo dell’Ivafe. Ciò significa che, in caso di mero monitoraggio fiscale, la casella non è compilabile.

Le specifiche tecniche prevedono che se è barrata la casella RW001020 (solo monitoraggio) non devono essere presenti i campi RW001009, RW001010, RW001011, RW001012, RW001013, RW001014, RW001015, RW001016, RW001017 e RW001019.

Tale circostanza crea un po’ di perplessità in capo agli operatori in quanto non sono in grado di trasmettere l’informazione relativa al periodo di durata dell’investimento.

La prassi degli uffici, ad ogni buon conto, è quella di consentire il ragguaglio ai giorni di possesso in caso di ravvedimento operoso.

La colonna 11: Ivafe

In sostanza, l’IVAFE è ordinariamente prevista nella misura del 2 per mille, eccezion fatta per i conti correnti dove la stessa è dovuta in misura fissa di 34 euro se la giacenza media supera i 5 mila euro.

Nel caso di soggetti tenuti alla compilazione del quadro RW diversi dalle persone fisiche l’IVAFE sui conti correnti è dovuta nella misura di 100 € a prescindere dalla giacenza media.

La colonna 15: Ivafe dovuta

Le caselle relative all’IVIE

La colonna 12: mesi Ivie

La colonna 13: Ivie

Come precisano le specifiche tecniche, qualora l’importo che si ottiene in colonna 13 non superi € 200, l’IVIE non è dovuta ma resta ferma la compilazione del quadro RW.

Seppure le istruzioni ministeriali non ne facciano menzione, pertanto, se il valore di colonna 8 è inferiore a € 26.300, pur ammettendo la compilazione della colonna relativa ai mesi di detenzione dell’immobile, il software dell’Agenzia delle Entrate non compila il campo relativo all’IVIE.

Si veda la seguente simulazione:

|

codice bene col. 3 |

immobile – 15 |

|

|

percentuale possesso |

100% |

|

|

aliquota ivie |

0,76% |

|

|

mesi di detenzione |

12 |

|

|

valore di colonna 8 |

IVIE |

|

|

26.340,00 € |

200,18 € |

IVIE DOVUTA |

|

26.330,00 € |

200,11 € |

|

|

26.310,00 € |

199,96 € |

IVIE NON DOVUTA |

|

26.300,00 € |

199,88 € |

Quando posso avere un’abitazione principale all’estero?

Il caso potrebbe essere quello del dipendente pubblico che, nonostante sia iscritto all’Aire, è considerato sempre residente in Italia.

Una ulteriore casistica potrebbe essere quella del soggetto che ritiene di essere residente all’estero, ma non si è iscritto all’Aire, non si è cancellato dall’anagrafe e dichiara il reddito, compilando l’RW.

In questi casi l’IVIE è dovuta al 4 per mille come per l’IMU.

Un problema che emerge in questi casi è rappresentato dal fatto che le categorie catastali estere difficilmente coincideranno con le nostre A1 A8 e A9.

Si tratta comunque di casi rari.

La colonna 14: il credito d’imposta

In questa casella sono scomputabili le patrimoniali estere sugli immobili. Per un elenco si veda la C.M. 28/2012.

La colonna 14, infatti, trova applicazione soprattutto per le attività patrimoniali, ossia con gli immobili.

Infatti, se si monitora un immobile, si indicheranno le patrimoniali scontate all’estero; se si monitora un prodotto finanziario soggetto ad Ivafe, si indicherà l’imposta di bollo estera.

Si deve tuttavia prestare attenzione al fatto che la C.M. 28/2012 prevede che, per i prodotti finanziari dove le convenzioni contro le doppie imposizioni prevedono la tassazione esclusiva nel paese di residenza del possessore, non è possibile scomputare l’imposta estera.

In genere, le convenzioni italiane che disciplinano la patrimoniale sulle attività finanziarie prevedono la tassazione esclusiva nel Paese di residenza dell’investitore.

La colonna 16: detrazioni

La casella è assente nel modello Società di persone ed enti non commerciali, non potendo questi soggetti beneficiare della detrazione prima casa.

Le specifiche tecniche contemplano ancora l’ipotesi che la detrazione ammessa sia pari a 600€.

In realtà si tratta di un refuso relativo agli anni 2012 e 2013, dove era stata prevista una maggiorazione della suddetta detrazione, pari a 50 euro per ciascun figlio di età non superiore a 26 anni (con dimora e residenza nell` abitazione).

Tale maggiorazione non poteva però superare l’importo di 400 euro.

In sostanza, la detrazione complessiva poteva arrivare sino ad un massimo di 600 euro (C.M. 28/E/2012 e Provv. 5.06.2012).

In realtà il software gratuito dell’Agenzia Entrate ammette ancora la detrazione fino a 600 euro.

La colonna 17: Ivie dovuta

La colonna 18: i quadri reddituali

La casella che va compilata anche se barrata la casella 20, quindi anche in ipotesi di compilazione del quadro solo ai fini del monitoraggio.

La compilazione consente di capire se l’investimento ha prodotto reddito, e, in caso di risposta affermativa, quali quadri reddituali siano stati compilati.

Le attività finanziarie diverse dai prodotti finanziari, menzionati nelle istruzioni alla casella, quali ad esempio, le partecipazioni non quotate, l’oro, i finanziamenti, il denaro in cassetta di sicurezza, sembra non comportino la compilazione della casella.

Ciò in quanto le istruzioni al codice 5 fanno riferimento ai prodotti finanziari.

Un ulteriore problema di coordinamento si pone per il contribuente che compila il mod. 730, non disponendo il modello dei quadri RM ed RT menzionati. Verosimilmente, in questo caso, la casella andrà lasciata vuota.

La colonna 19: la quota di partecipazione

Si tratta di una casella che accoglie informazioni relative alla titolarità effettiva.

Va compilata solo in caso di titolarità effettiva. Es: beneficiario del trust o soggetto che ha più del 25% dei diritti di voto in una società.

La colonna 20: il monitoraggio

La casella va barrata quando compilo il quadro solo ai fini del monitoraggio fiscale.

Barro la casella quando devo dichiarare beni non soggetti ad Ivie e Ivafe (es. non scontano Ivafe le partecipazioni non quotate o il denaro detenuto in una cassetta di sicurezza; non scontano Ivie le auto di lusso, le opere d’arte o i gioielli detenuti all’estero).

La barratura mi inibisce la compilazione della casella “giorni” o “mesi”.

Ciò pone un problema se devo avvalermi del ravvedimento operoso.

La colonna 21: il codice fiscale della società o ente

Va compilata solo in ipotesi di titolare effettivo.

Quindi si compila solo se si è compilata la casella 2, con il codice 2.

Le colonne 22 – 23: i contitolari e la coesistenza di più diritti

Vanno “spifferati” i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione del quadro RW per monitorare l’investimento.

Il modello consente di indicare solo 2 codici fiscali.

Se i soggetti sono più di due si barra la casella 24.

Si ritiene che l’omessa o errata compilazione di queste caselle, potrà comportare solo l’applicazione della sanzione in misura fissa.

Un problema si pone perché il contribuente potrebbe non sapere se gli eventuali altri soggetti sono residenti in Italia.

Anche in questo caso un errore nella compilazione di detti righi non può che comportare una sanzione solo in misura fissa.

La compilazione deve avvenire non solo in ipotesi di contitolarità, ma anche nell’ipotesi di coesistenza di più diritti reali (ad esempio nudo proprietario e usufruttuario, oppure il titolare del conto corrente che indica il delegato).

La colonna 24: più di due cointestatari

Il software in aiuto al Commercialista per compilare anche il Quadro RW ⇓

Software Fiscale di TeamSystem per le dichiarazioni dei redditi

Col Software Fiscale per Commercialisti di TeamSystem usufruirai di un valido supporto per la compilazione del Quadro RW, anche per lavorare al meglio sui dati delle varie annualità (il quadro RW 2022 dipende molto da quello precedente).

Avrai inoltre un software ideale per elaborare al meglio tutte le dichiarazioni di studio (Sostituti d’imposta, IVA, IMU, TASI e molto altro).

SCOPRI DI PIU’ >>>

A cura di Ennio Vial e Silvia Bettiol

Mercoledì 8 giugno 2022

NOTE

[1] Ricordiamo come, ancorché titolari effettivi ai fini della normativa antiriciclaggio, il guardiano ed il trustee sono stati espressamente esonerati dall’adempimento (Risp. 506/2020 e R.M. 53/E/2019).

La bozza di circolare sul trust 11/8/2021 sembra esonerare anche il disponente.

[2] Invero, l’art. 12 D.L. 78/2009 contempla anche il D.M.21.11.2001 ma il riferimento a questo ultimo è stato espunto nelle recenti lettere di compliance inviate dall’Agenzia.