Il calcolo dell’importo dovuto a titolo di acconto IVA, in scadenza al 27 dicembre, con l’utilizzo del metodo previsionale attrae i contribuenti ma comporta qualche rischio…

Come gestire il pagamento dell’acconto IVA con metodo previsionale

Per i contribuenti che intendono applicare il cosiddetto “metodo previsionale”, l’ammontare dell’acconto Iva è pari all’88% dell’entità di tributo che il contribuente prevede di dover corrispondere:

Per i contribuenti che intendono applicare il cosiddetto “metodo previsionale”, l’ammontare dell’acconto Iva è pari all’88% dell’entità di tributo che il contribuente prevede di dover corrispondere:

- in sede di liquidazione del mese di dicembre, per i contribuenti mensili;

o:

- in sede di dichiarazione annuale, per quelli trimestrali.

In altri termini, con l’utilizzo di tale metodo, l’acconto da effettuare risulterà pari all’88% dell’Iva che si prevede di versare:

- per il mese di dicembre 2021, per i contribuenti mensili;

o:

- a saldo della dichiarazione annuale Iva dell’anno 2021, se si tratta di contribuenti trimestrali ordinari.

e, di conseguenza, l’acconto Iva corrisponde all’88% dell’ammontare che si presume costituirà:

- il debito d’imposta dell’ultima liquidazione periodica dell’anno in corso;

o:

- il debito d’imposta risultante dalla liquidazione del quarto trimestre, che trova operatività anche in relazione alla dichiarazione annuale Iva (per i contribuenti trimestrali).

In altri termini, con il metodo in argomento il contribuente ha la possibilità di determinare l’acconto in relazione alla stima delle operazioni (attive e passive) che prevede di porre in essere sino al 31 dicembre 2021.

In sintesi:

Acconto da corrispondere nella misura pari all’88% del tributo che si prevede dovuto: |

|

|

contribuenti in regime di liquidazione |

per il periodo |

|

mensile |

dicembre 2021 |

|

trimestrale “per opzione” |

quarto trimestre 2021 in sede di adempimento dichiarativo annuale Iva |

|

trimestrale “per natura” |

quarto trimestre 2021 |

Esempi di calcolo:

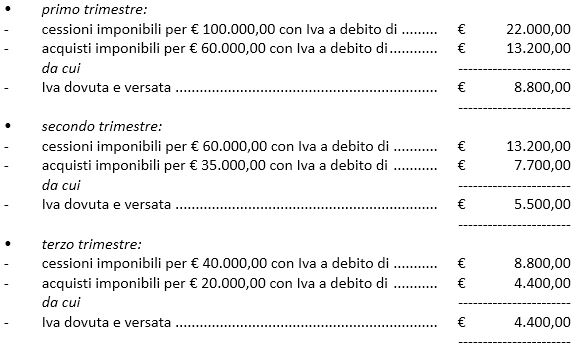

si ipotizzi, per un soggetto passivo o contribuente in regime di liquidazione Iva trimestrale, la seguente situazione inerente all’anno 2021:

e, in relazione ai documenti in possesso, oltre alle annotazioni già effettuate, nonché della stima delle operazioni (attive e passive) di competenza del periodo (effettuabili entro il 31 dicembre), la situazione relativa al periodo “1° ottobre – 31 dicembre” può essere così schematizzata:

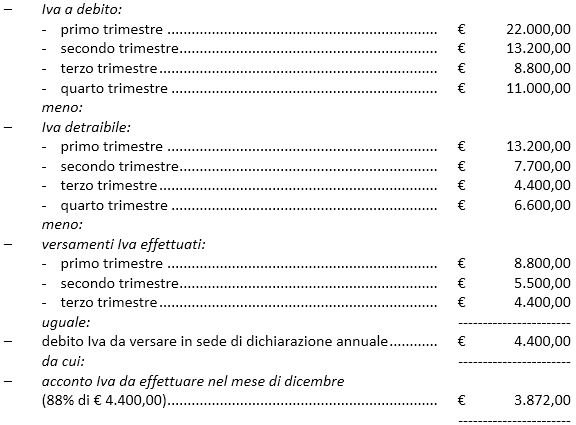

Se il soggetto passivo o contribuente opta per il calcolo dell’acconto con il “metodo previsionale”, il conteggio da effettuare sarà il seguente:

N.B.: al fine di rendere omogeneo il dato storico con quello previsionale, la circolare ministeriale 3 dicembre 1991, n. 52/446038 ha posto in evidenza che è necessario considerare il risultato a livello previsionale al netto dell’eventuale eccedenza di tributo detraibile dal mese o dal trimestre precedente.

Vuoi approfondire? Ti suggeriamo di leggere:

Acconto IVA: soggetti esonerati dall’adempimento e particolarità procedurali

Acconto IVA 2021: termini e modalità

A cura di Giancarlo Modolo, Annamaria Bettagno e Luca Bianchi

Lunedì 20 dicembre 2021

E-book Acconto IVA 2021: Termini e modalità

A cura di: Giancarlo Modolo, Annamaria Bettagno, Luca Bianchi

A cura di: Giancarlo Modolo, Annamaria Bettagno, Luca Bianchi

Formato: PDF

N. pagine: 61

Pubblicazione: Novembre 2021

Entro lunedì 27 dicembre 2021 (come tutti gli anni), i soggetti interessati – ditte individuali, società di persone, società di capitali, lavoratori autonomi – devono procedere a eseguire il versamento anticipato a titolo di acconto dell’IVA per l’anno o periodo d’imposta in corso.

La determinazione dell’entità da corrispondere, anche se apparentemente semplice, si configura come un’operazione particolarmente delicata, in quanto i metodi che possono essere utilizzati sono individuati con i termini storico, previsionale e analitico o dato effettivo; eventuali errori nel calcolo dell’acconto.

E’ noto, inoltre, che i contribuenti gradiscono ridurre l’importo dell’acconto versato…

In questo eBook proponiamo una efficace guida all’ultimo adempimento IVA dell’anno solare.