Entro il 27 dicembre 2021 i soggetti interessati devono procedere a eseguire il versamento dell’ acconto IVA.

La determinazione dell’entità da corrispondere, anche se apparentemente semplice, si configura come un’operazione delicata, in quanto i metodi che possono essere utilizzati sono individuati con i termini “storico”, “previsionale” e “analitico” o “dato effettivo”.

Acconto IVA 2021: generalità

Con l’art. 6, comma 2, della L. 29 dicembre 1990, n. 405 e successive modificazioni, è stato disposto a carico dei contribuenti Iva tenuti a effettuare le liquidazioni e i versamenti periodici con cadenza mensile, l’obbligo di corrispondere, entro il giorno 27 del mese di dicembre “a titolo di acconto del versamento relativo al mese stesso”, un importo calcolato in percentuale sul versamento:

Con l’art. 6, comma 2, della L. 29 dicembre 1990, n. 405 e successive modificazioni, è stato disposto a carico dei contribuenti Iva tenuti a effettuare le liquidazioni e i versamenti periodici con cadenza mensile, l’obbligo di corrispondere, entro il giorno 27 del mese di dicembre “a titolo di acconto del versamento relativo al mese stesso”, un importo calcolato in percentuale sul versamento:

- effettuato;

o:

- che avrebbero dovuto effettuare;

per il mese di dicembre dell’anno precedente o, se inferiore, di quello da effettuare per lo stesso mese dell’anno in corso.

Il medesimo obbligo è previsto anche per i contribuenti che versano l’imposta con cadenza trimestrale, nel qual caso è necessario fare riferimento al versamento:

- effettuato;

o:

- che avrebbero dovuto effettuare;

con la dichiarazione annuale dell’anno precedente o, se inferiore, a quello da effettuare in sede di dichiarazione inerente all’anno in corso.

Ne deriva che, ai fini procedurali, i contribuenti Iva devono corrispondere entro il 27 dicembre 2021, per l’anno in corso, l’acconto pari a un’entità non inferiore a quella individuabile applicando il metodo:

- del “dato storico”, che quantifica l’acconto dovuto in misura pari al versamento effettuato o da effettuare sulla base dell’ultima liquidazione periodica o in sede di dichiarazione annuale relativa all’anno precedente;

- del “dato previsionale”, che valorizza l’importo che si presume di dover versare in base all’ultima liquidazione periodica dell’anno in corso o in sede di dichiarazione annuale;

oppure, in alternativa ai due metodi (“storico” e “previsionale”), sussiste la possibilità di calcolare l’acconto secondo il criterio:

- del “dato effettivo”, versando un “importo determinato tenendo conto dell’imposta relativa alle operazioni annotate o che avrebbero dovuto essere annotate nei registri di cui agli artt. 23 e 24 del decreto del decreto Iva, per il periodo dal 1 al 20 dicembre (per i contribuenti che liquidano con cadenza mensile), o dal 1 ottobre al 20 dicembre (per i contribuenti che liquidano con cadenza trimestrale)…, nonché dell’imposta relativa alle operazioni effettuate nel periodo dal 1° novembre al 20 dicembre, ma non ancora annotate non essendo ancora decorsi i termini di emissione della fattura o di registrazione”, al netto “dell’imposta detraibile relativa agli acquisti e alle importazioni annotate nel registro di cui all’art. 25…, dal 1° al 20 dicembre, o dal 1 ottobre al 20 dicembre per i contribuenti trimestrali…” (art. 6, comma 3-bis della L. 405/1990, introdotto dall’art. 3 del D.L. 28 giugno 1995, n. 250).

Termine per porre in essere l’adempimento

In relazione a quanto puntualizzato, si deduce che entro il giorno 27 dicembre 2021, i soggetti passivi o contribuenti Iva devono procedere a eseguire il versamento dell’acconto:

- per il mese di dicembre (contribuenti mensili);

o:

- per il quarto trimestre (contribuenti trimestrali);

mediante versamento, che può costituire oggetto di compensazione, ma non di rateizzazione, utilizzando il modello F24 ed indicando:

- il codice tributo:

- 6013, da parte dei soggetti mensili;

- 6035, da parte dei contribuenti trimestrali;

- l’anno di riferimento: 2021;

e tenendo, inoltre, presente che il medesimo non si rende dovuto se l’importo determinato risulta di entità inferiore a € 103,29.

Infatti, l’art. 6 della L. 29 dicembre 1990, n. 405, ha stabilito che l’obbligo-onere, per i soggetti Iva sottoposti agli obblighi di liquidazione e versamento dell’imposta, di procedere al versamento di un acconto dell’ammontare di tributo dovuto in relazione all’ultima liquidazione dell’anno (mensile e/o trimestrale) in base al regime di appartenenza, tenendo in considerazione che:

- ai sensi del comma 1 dell’art. 15 del D.L. 25 maggio 1993, n. 155 convertito con L. 19 luglio 1993, n. 243, l’entità dell’ammontare dell’acconto predetto è stata stabilita nella misura dell’88%;

- a norma dell’art. 3 del D.L. 26 novembre 1993, n. 477 convertito con L. 26 gennaio 1994, n. 55, il termine ultimo per eseguire il versamento dell’acconto in argomento è stato stabilito al 27 dicembre di ciascun anno;

considerando, in ogni caso, che l’acconto in argomento:

- non può essere rateizzato;

- non è soggetto alla maggiorazione dell’1% a titolo di interessi dovuti dai contribuenti trimestrali (ex art. 33, terzo comma, del decreto Iva), in quanto la medesima non trova applicazione per lo stesso (vedere, al riguardo, la circolare 11 dicembre 1993, n. 40);

- può costituire oggetto di compensazione con l’eccedenza di imposte e contributi a credito per cui, conseguentemente, se il contribuente può far valere eventuali residui a credito non ancora compensati, sussiste la possibilità di usufruirne con espressa indicazione nel modello unificato predetto (il mod. F24 deve essere presentato anche da parte di coloro che, effettuando la compensazione, pervengono ad un risultato uguale a zero);

- deve essere scomputato dall’ammontare:

- per i contribuenti “mensili”, della liquidazione inerente al mese di dicembre 2021;

- per i contribuenti “trimestrali per opzione” ex art. 7 del D.P.R. 14 ottobre 1999, n. 542, dall’entità del saldo relativo all’anno 2021;

- e per i contribuenti “trimestrali per natura” ex art. 74, comma 4, del decreto Iva, dalla liquidazione relativa all’ultimo trimestre 2021;

- per i contribuenti “mensili”, della liquidazione inerente al mese di dicembre 2021;

come meglio schematizzato nel seguente prospetto:

Regime contabile Iva applicato dal soggetto passivo Iva |

Scomputo dell’acconto in sede di… |

|

Mensile ordinario |

liquidazione inerente al mese di dicembre 2021 da porre in essere entro il 17 gennaio 2022 (in quanto il giorno 16 cade di domenica) |

|

Mensile con contabilità presso terzi (art. 1 del D.P.R. 23 maggio 1998, n. 100) |

liquidazione inerente al mese di dicembre 2021 da porre in essere entro il 16 febbraio 2022 |

|

Trimestrale per opzione ex art. 7 del D.P.R. 14 ottobre 1999, n. 542 |

dichiarazione annuale Iva per il periodo d’imposta 2021 da porre in essere entro il 16 marzo 2022 |

|

Trimestrale per natura ex art. 74, comma 4, del decreto Iva |

liquidazione inerente all’ultimo trimestre 2021 da porre in essere entro il 16 febbraio 2022 |

|

Attività separate per obbligo ai sensi dell’art. 36 del decreto Iva |

liquidazione inerente al mese di dicembre 2021 da porre in essere entro il 17 gennaio 2022 (in quanto il giorno 16 cade di domenica) |

Ai fini operativi, si ritiene opportuno porre in rilievo che i contribuenti o soggetti passivi d’imposta (mensili) che affidano la contabilità a terzi hanno la possibilità, a norma dell’art. 1, comma 3, del D.P.R. 29 marzo 1998, n. 100, di fare riferimento “ai fini del calcolo della differenza di imposta relativa al mese precedente, all’imposta divenuta esigibile nel secondo mese precedente”, con la conseguenza, di procedere a individuare l’entità dell’acconto Iva dovuto per il 2021, ai sensi dell’art. 6, comma 3-bis, della L. 29 dicembre 1990, n. 405, in misura pari a due terzi dell’imposta dovuta in relazione alla liquidazione per il mese di dicembre 2021, in quanto le annotazioni eseguite riguardano il mese precedente (novembre 2021).

Per tali soggetti, nell’ipotesi di utilizzo del metodo storico, l’acconto Iva deve essere determinato in misura pari all’88% dell’imposta risultante dalla liquidazione per il mese di dicembre 2020 in base alle annotazioni di novembre 2020.

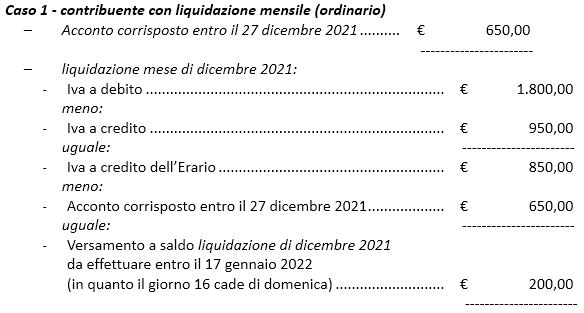

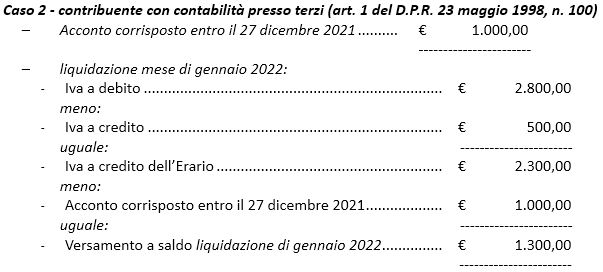

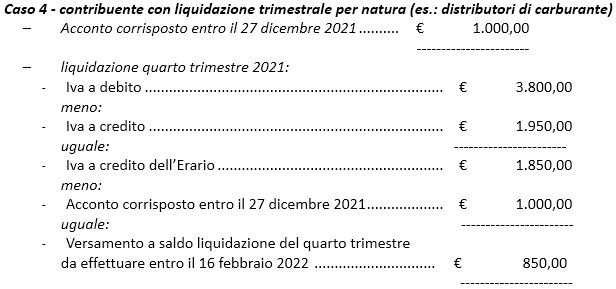

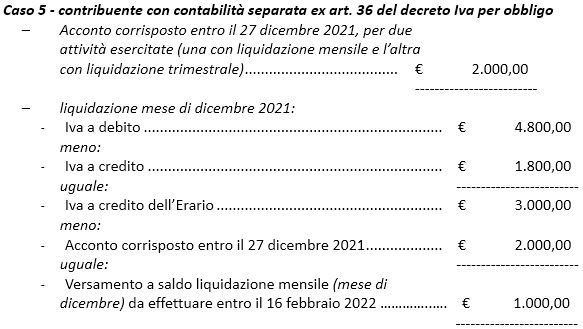

Ecco alcuni esempi…

A chiarimento delle modalità di recupero dell’acconto, si analizzano i seguenti casi numerici.

Ai fini procedurali e specificamente a chiarimento del precedente caso 2, si ritiene anche opportuno segnalare che per i soggetti passivi Iva che:

- hanno affidato a terzi la tenuta della contabilità (centri di elaborazione, studi professionali, società di servizi);

e:

- hanno optato per l’effettuazione delle liquidazioni periodiche secondo il regime previsto dall’art 1 del P.R. 23 maggio 1998, n. 100;

sussiste l’onere di determinare l’eccedenza Iva quale differenza tra l’imposta esigibile relativa alle operazioni attive registrate nel mese precedente e quella detraibile relativa agli acquisti registrati nel medesimo periodo.

Al riguardo, infatti, l’art. 1, comma 1, del decreto citato, nel disciplinare i versamenti periodici Iva, dispone che, entro il giorno 16 di ogni mese, il contribuente “…determina la differenza tra l’ammontare complessivo dell’imposta sul valore aggiunto esigibile nel mese precedente, risultante dalle annotazioni eseguite o da eseguire nei registri relativi alle fatture emesse o ai corrispettivi delle operazioni imponibili, e quello dell’imposta, risultante dalle annotazioni eseguite, nei registri relativi ai beni ed ai servizi acquistati, sulla base dei documenti di acquisto di cui è in possesso…” e per i quali esercita il diritto alla detrazione d’imposta ai sensi dell’art. 19 del decreto Iva.

In altri termini, secondo quanto previsto dalla riferita disposizione normativa, i contribuenti con liquidazione mensile devono procedere a determinare l’Iva a debito o a credito di ogni mese, entro il giorno 16 del mese successivo o il primo giorno lavorativo successivo se tale giorno cade di sabato o in giornata festiva, facendo riferimento all’imposta esigibile ed all’imposta detratta (previa registrazione nel registro degli acquisti) nel mese cui si riferisce la liquidazione.

Il successivo comma 3 del citato art. 1, nel prevedere un diverso sistema di effettuazione delle liquidazioni Iva, dispone che il contribuente “…che affida a terzi la tenuta della contabilità…, può fare riferimento, ai fini del calcolo della differenza di imposta relativa al mese precedente, all’imposta divenuta esigibile nel secondo mese precedente. Per coloro che iniziano l’attività, l’opzione ha effetto dalla seconda liquidazione periodica”.

Ne deriva che, tenendo anche in considerazione le sentenze della Corte di Cassazione n. 21192 del 6 agosto 2008 e n. 18676 dell’8 luglio 2008, per quanto concerne la determinazione dell’imposta, l’applicazione della norma citata non comporta un differimento dei termini di registrazione delle fatture, né tantomeno dell’esigibilità dell’imposta, ma soltanto una diversa base di calcolo dell’imposta (a debito o a credito) relativa a ciascuna liquidazione periodica.

Infatti, come base di riferimento, deve essere considerata l’Iva divenuta esigibile nel secondo mese precedente a quello in cui si effettua la liquidazione, con un’eccezione nel solo primo anno di applicazione.

Allo stesso modo, occorre tener conto degli acquisti registrati nello stesso periodo.

Pertanto, ad esempio, se un contribuente ha optato per la tenuta della contabilità presso terzi già a partire dal periodo d’imposta precedente, la liquidazione:

del mese di |

deve risultare posta in essere – come regola – entro il |

con riferimento alle operazioni attive e passive registrate nel corso del secondo mese precedente e cioè nel corso del mese di |

|

gennaio |

16 febbraio |

dicembre dell’anno precedente |

|

febbraio |

16 marzo |

gennaio |

|

marzo |

16 aprile |

febbraio |

|

aprile |

16 maggio |

marzo |

|

maggio |

16 giugno |

aprile |

|

giugno |

16 luglio |

maggio |

|

luglio |

20 agosto |

giugno |

|

agosto |

16 settembre |

luglio |

|

settembre |

16 ottobre |

agosto |

|

ottobre |

16 novembre |

settembre |

|

novembre |

16 dicembre |

ottobre |

|

dicembre |

16 gennaio dell’anno successivo |

novembre |

Tale sistema di calcolo, come anche puntualizzato dall’Agenzia delle entrate al punto 2.8 della circolare 26 aprile 1999, n, 92/E, determina uno sfasamento temporale – atteso che le liquidazioni effettuate nel corso dell’anno sono calcolate sulle registrazioni effettuate nel periodo dicembre – novembre – il che:

“… può dare origine a un conguaglio d’imposta (a debito o a credito) in sede di compilazione della dichiarazione annuale IVA in quanto, in tale dichiarazione, devono essere comprese esclusivamente le operazioni effettuate dal 1° gennaio al 31 dicembre dell’anno”.

Ne deriva, di conseguenza, che le modalità procedurali che, in generale, devono essere seguite:

- per la determinazione dell’entità dell’ammontare da corrispondere, variano in relazione alla periodicità con cui devono essere effettuati i versamenti delle liquidazioni;

- per l’individuazione della base di applicazione della percentuale dell’acconto (88%, 2/3 per i soggetti con contabilità presso terzi o 100%), devono rispettare le previste particolari metodologie.

Detti sistemi metodologici di calcolo, come accennato, sono:

-

il metodo storico, per il quale l’acconto è pari all’88%:

- per i contribuenti con liquidazione Iva mensile, dell’ammontare dell’Iva dovuta per il mese di dicembre dell’anno precedente, al lordo dell’acconto corrisposto per detto periodo;

- per i contribuenti con liquidazione Iva trimestrale per opzione (ex art. 7 del D.P.R. 14 ottobre 1999, n. 542), dell’entità dell’Iva risultante a debito dell’adempimento dichiarativo dell’anno precedente, al lordo dell’acconto corrisposto per detto periodo;

- e per i contribuenti con liquidazione Iva trimestrale per natura (ex art. 74, comma 4, del decreto Iva), dell’importo dell’Iva dovuta per il quarto trimestre dell’anno precedente, al lordo dell’acconto corrisposto per detto periodo;

- per i contribuenti con liquidazione Iva mensile, dell’ammontare dell’Iva dovuta per il mese di dicembre dell’anno precedente, al lordo dell’acconto corrisposto per detto periodo;

-

il metodo della previsione, per il quale l’acconto è pari all’88%:

- per i contribuenti con liquidazione Iva mensile, dell’ammontare dell’Iva che si presume dovuta per il mese di dicembre 2021;

- per i contribuenti con liquidazione Iva trimestrale per opzione (ex art. 7 del D.P.R. 14 ottobre 1999, n. 542), dell’entità dell’Iva che si ipotizza risultante a debito dell’adempimento dichiarativo del 2021;

- e per i contribuenti con liquidazione Iva trimestrale per natura (ex art. 74, comma 4, del decreto Iva), dell’importo dell’Iva che si ritiene dovuto per il quarto trimestre dell’anno 2021;

- per i contribuenti con liquidazione Iva mensile, dell’ammontare dell’Iva che si presume dovuta per il mese di dicembre 2021;

-

il cosiddetto ricalcolo straordinario (o metodo analitico delle operazioni eseguite)…

per il quale l’acconto è pari all’imposta dovuta sulle operazioni effettuate entro il 20 del mese di dicembre, al netto, ovviamente, del tributo a credito sugli acquisti annotati entro la medesima data, tenendo presente che si devono considerare anche le operazioni per le quali si sono verificati i presupposti che integrano il momento impositivo a norma dell’art. 6 del decreto Iva;

come meglio verrà evidenziato di seguito.

Tenendo in considerazione che il quadro VH deve essere compilato esclusivamente dai contribuenti che intendono inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche IVA (vedere, in merito, la risoluzione dell’Agenzia delle entrate n. 104/E del 28 luglio 2017), l’acconto corrisposto deve necessariamente risultare annotato nella dichiarazione annuale Iva e specificamente, facendo riferimento all’ultimo modello approvato, nel rigo VH17, nel quale deve risultare indicato l’ammontare dell’acconto dovuto o che avrebbe dovuto trovare indicazione nel rigo VP13 (colonna 2) del modello di comunicazione delle liquidazioni periodiche Iva, con la rilevazione del codice corrispondente al metodo utilizzato e cioè:

Codice da annotare |

Metodo o regola applicata |

|

1 |

metodo “storico” |

|

2 |

metodo “previsionale – effettivo” |

|

3 |

metodo “analitico” |

|

4 |

operatività inerente a soggetti che operano in particolari settori (telecomunicazioni, somministrazione di acqua, energia elettrica, raccolta e smaltimento rifiuti, ecc.). |

Al riguardo, si ritiene opportuno porre in rilievo che nel rigo VP13 della liquidazione Iva periodica, l’ammontare dell’acconto dovuto deve necessariamente essere specificato, anche se non effettivamente versato, da parte dei contribuenti obbligati al versamento dell’acconto ai sensi dell’art. 6 della legge 29 dicembre 1990, n. 405, e successive modificazioni, tenendo presente che se l’entità dell’acconto risulta inferiore a € 103,29, il versamento non deve essere effettuato e, conseguentemente, nel rigo predetto non deve risultare riportato alcun importo.

NdR: Potrebbe interessarti anche…

A cura di Annamaria Bettagno e Giancarlo Modolo

Giovedì 2 dicembre 2021

E-book Acconto IVA 2021: Termini e modalità

A cura di: Giancarlo Modolo, Annamaria Bettagno, Luca Bianchi

A cura di: Giancarlo Modolo, Annamaria Bettagno, Luca Bianchi

Formato: PDF

N. pagine: 61

Pubblicazione: Novembre 2021

Entro lunedì 27 dicembre 2021 (come tutti gli anni), i soggetti interessati – ditte individuali, società di persone, società di capitali, lavoratori autonomi – devono procedere a eseguire il versamento anticipato a titolo di acconto dell’IVA per l’anno o periodo d’imposta in corso.

La determinazione dell’entità da corrispondere, anche se apparentemente semplice, si configura come un’operazione particolarmente delicata, in quanto i metodi che possono essere utilizzati sono individuati con i termini storico, previsionale e analitico o dato effettivo; eventuali errori nel calcolo dell’acconto.

E’ noto, inoltre, che i contribuenti gradiscono ridurre l’importo dell’acconto versato…

In questo eBook proponiamo una efficace guida all’ultimo adempimento IVA dell’anno solare.