Dall’eliminazione dell’obbligo di tenuta dei registri IVA all’introduzione dei registri IVA precompilati: siamo davvero di fronte a una semplificazione degli adempimenti? Quanto possiamo ritenere utile l’attuale procedura di comunicazione dati all’Agenzia Entrate?

Registri IVA precompilati: semplificazione o inutilità?

L’ennesimo tentativo di far passare per una semplificazione l’eliminazione dell’obbligo di tenuta dei registri IVA da parte dei contribuenti è l’introduzione dei registri IVA precompilati.

L’ennesimo tentativo di far passare per una semplificazione l’eliminazione dell’obbligo di tenuta dei registri IVA da parte dei contribuenti è l’introduzione dei registri IVA precompilati.

Il tutto è iniziato con l’introduzione della fattura elettronica e dei corrispettivi telematici.

Con tali dati l’Amministrazione Finanziaria è convinta di accantonare la necessità per l’imprenditore o il professionista di un consulente che gli rediga la contabilità.

Ma, qualsiasi mente dotata di un minimo di lucidità è e sarà, dopo aver analizzato le modalità operative, in grado di determinare che si tratta di una ennesima “semplificazione bufala”.

L’idea dell’Agenzia delle Entrate è quella di giungere alla dichiarazione dei redditi precompilata anche a favore degli imprenditori.

Ma abbiamo visto che ci sono voluti degli anni affinché il modello 730 precompilato arrivasse ad avere un grado di affidabilità discreto.

L’innovazione potrebbe essere utile al verificarsi di alcune fondamentali modifiche alla normativa tributaria:

1) l’obbligatorietà per tutti i contribuenti di emettere la fattura elettronica.

Infatti, oggi, ci sono alcune categorie di soggetti che ne sono esentati; pensiamo ai contribuenti minimi ed ai forfettari;

2) IVA interamente detraibile per tutte le fattispecie di costo e per tutte le categorie di contribuenti.

Oggi, invece, ci si trova di fronte ad acquisti con IVA totalmente indetraibile, altri con IVA parzialmente detraibile; ancora, abbiamo situazioni dove necessita la determinazione della quantità di detraibilità legata alla misura in cui il bene o il servizio viene utilizzato ai fini imprenditoriali e professionali.

Sul tema ci si potrebbe dilettare con altre righe di casistiche e situazioni, ma non è l’oggetto della disamina odierna;

3) Costi interamente deducibili, al fine di poter determinare automaticamente il reddito da parte dell’Agenzia delle Entrate.

Ma anche in questo caso, come appena detto per l’IVA, ci si trova dinnanzi ad una pletora di eccezioni alla deducibilità che rendono fantasioso addivenire ad un risultato se non si interviene a monte nella normativa e si semplificano le regole evitando i giochetti utili solo a far cassa e ad invogliare il contribuente a trovare delle scappatoie;

4) Esonero da responsabilità sul contribuente che accetti i dati ed i modelli redatti dall’Agenzia delle Entrate.

Aspetto non di poco conto. Ricordiamo che all’epoca dell’introduzione del modello 730 precompilato, chi accettava il modello proposto dall’Agenzia delle Entrate non era coinvolto in responsabilità sugli errori in esso contenuti.

Poi l’Agenzia delle Entrate si è resa conto che i suoi dati non erano coì corretti ed ha imposto l’obbligo di verifica ed il coinvolgimento nella responsabilità da parte del Contribuente.

Ricordiamo che oltre al contribuente sono stati responsabilizzati sia i CAF che i professionisti, al punto da imputar loro addirittura le imposte, non solo le sanzioni (previsione abrogata in un secondo momento).

In sintesi, si ritiene una ennesima inutilità questo tentativo di semplificazione, ritenendo che per parlare di semplificazione si debba iniziare a ridurre la pletora di dati che devono essere inseriti nelle dichiarazioni in modo da tornare ad un modello di massimo quattro-sei facciate.

La fattura elettronica sta già fornendo molti dati all’Amministrazione che possono essere ben utilizzati per contrastare l’evasione.

Gli adempimenti “precompilati”

Il Legislatore a mezzo dell’articolo 4 del D.Lgs. n. 127/2015, come modificato dall’articolo 1, comma 10, lettera a), DL n. 41/2021 (Decreto Sostegni) ha previsto che a partire dalle operazioni effettuate dall’01.07.2021 l’Agenzia delle Entrate dovesse mettere a disposizione dei soggetti passivi residenti e stabili in Italia, nell’apposita area riservata del proprio sito Internet, le bozze:

- dei registri IVA;

- delle Comunicazioni delle liquidazioni periodiche IVA (Lipe).

Ricordiamo anche che, a partire dalle operazioni effettuate dall’01.01.2022 l’Agenzia metterà a disposizione anche la bozza della dichiarazione annuale IVA.

La norma demanda sempre a disposizioni secondarie per l’attuazione ed a tal fine interviene l’Agenzia delle Entrate che attraverso il Provvedimento 8.7.2021 ha definito le modalità attuative stabilendo anche la platea dei soggetti interessati, le modalità di predisposizione dei documenti precompilati e le modalità di accesso agli stessi.

Infine, a mezzo di comunicato stampa ha informato i contribuenti che a partire dal 13.9.2021 sarebbero stati disponibili all’interno del portale “Fatture e Corrispettivi” le bozze dei registri IVA precompilati relativi al terzo trimestre.

Soggetti interessati

Abbiamo detto che il Provvedimento 8.7.2021 per il 2021 e con riferimento alle operazioni effettuate dall’1.7.2021 e per il 2022, in via sperimentale, i documenti precompilati sono predisposti esclusivamente per i soggetti passivi IVA trimestrali residenti e stabiliti in Italia.

Soggetti esclusi

Come ogni buona norma, anche questa ha le deroghe. Infatti, per il 2021 e il 2022 le bozze dei registri, delle LIPE e delle dichiarazioni IVA non sono predisposte per i soggetti:

- che operano in particolari settori di attività per i quali sono previsti regimi speciali IVA (editoria, vendita beni usati, agenzie di viaggio, ecc.);

- che adottano contabilità separate, per obbligo o per opzione;

- e che aderiscono alla liquidazione IVA di gruppo;

- che partecipano a un gruppo IVA;

- per i quali nell’anno di riferimento è stato dichiarato il fallimento o la liquidazione coatta amministrativa;

- le Pubbliche Amministrazioni e altri enti e società nei confronti dei quali è applicabile lo split payment ai sensi dell’articolo 17-ter, commi 1 e 1-bis, DPR n. 633/72;

- che esercitano l’attività di commercio al dettaglio e che utilizzano la “ventilazione” dei corrispettivi;

- che effettuano cessioni di benzina o gasolio destinati ad essere utilizzati come carburanti per motori;

- e che effettuano cessioni di beni o prestazioni di servizi tramite distributori automatici;

- che erogano prestazioni sanitarie.

Una particolarità riguarda i soggetti che utilizzano la liquidazione IVA “per cassa” di cui all’articolo 32-bis, DL n. 83/2021, i quali ne sono esclusi soltanto per il 2021.

I dati utilizzati

L’Agenzia delle Entrate per la redazione delle bozze dei registri IVA di ciascun trimestre, utilizza le seguenti informazioni, ossia i dati delle:

- fatture elettroniche emesse, per le quali la data di consegna o la data di messa a disposizione, sia precedente al primo giorno del secondo mese successivo al trimestre di riferimento;

- fatture elettroniche PA, per le quali la data di ricezione riportata nella ricevuta di consegna o di attestazione di avvenuta trasmissione della fattura con impossibilità di recapito, sia antecedente al primo giorno del secondo mese successivo al trimestre di riferimento;

- le fatture elettroniche ricevute, che risultino consegnate all’acquirente o al committente in data antecedente al primo giorno del secondo mese successivo al trimestre di riferimento;

- comunicazioni delle operazioni transfrontaliere, c.d. “esterometro”, per le quali la data di notifica dell’esito di avvenuta trasmissione all’Agenzia sia antecedente al primo giorno del secondo mese successivo al trimestre di riferimento.

Sono ricomprese nei documenti precompilati anche le bollette doganali “rilasciate” dall’Agenzia delle Dogane nel mese di riferimento.

Per quanto riguarda le bozze delle Comunicazioni delle liquidazioni periodiche (Lipe) e della dichiarazione annuale IVA, queste sono elaborate utilizzando, anche le seguenti informazioni:

- dati delle comunicazioni telematiche dei corrispettivi giornalieri;

- dati delle Comunicazioni delle liquidazioni periodiche relative ai trimestri precedenti;

- i dati della dichiarazione annuale IVA relativa al periodo d’imposta precedente;

- ulteriori informazioni rilevanti ai fini IVA presenti nel Sistema nell’Anagrafe Tributaria.

L’intervento del Contribuente sui registri precompilati

Come detto nelle premesse, nulla è automatico. Pertanto il Contribuente ha l’onere di intervenire su quanto messo a disposizione.

Quindi, a partire dai registri IVA relativi al mese di luglio 2021, con riferimento a ciascun trimestre il contribuente può verificare i dati proposti dall’Agenzia e, alternativamente:

- convalidare i dati;

- o integrarli.

Tale operazione può essere svolta direttamente dal Contribuente o mediante un intermediario delegato, il quale deve essere in possesso della delega per il servizio di consultazione e acquisizione delle fatture elettroniche o della delega per il servizio di consultazione dei dati rilevanti ai fini IVA.

L’operazione di convalida o di integrazione:

- va effettuata entro l’ultimo giorno del mese successivo al trimestre di riferimento;

- va effettuata, relativamente a ciascun trimestre, con riferimento sia al registro delle fatture emesse sia al registro degli acquisti, se elaborati;

- esonera il Contribuente dalla tenuta dei predetti registri[1], in quanto i registri convalidati o integrati sono considerati “tenuti” dall’Agenzia delle Entrate che provvede alla memorizzazione degli stessi con strumenti tecnologici che ne garantiscono l’inalterabilità.

In particolare, con riferimento al terzo trimestre 2021 la convalida o l’integrazione dei registri IVA può essere effettuata dall’1.10 al 31.10.2021.

Il contribuente rimane comunque obbligato alla tenuta dei registri IVA:

- per le mensilità successive all’ultimo trimestre convalidato o integrato, se la convalida o l’integrazione dei registri è interrotta nel corso del periodo d’imposta;

- per le mensilità precedenti al primo trimestre convalidato o integrato, se la convalida o l’integrazione dei registri è iniziata nel corso del periodo d’imposta;

- fuori dai predetti casi, per l’intero periodo d’imposta, se la convalida o l’integrazione dei registri è iniziata nel corso del periodo d’imposta ed è interrotta prima del termine dello stesso.

A seguito della convalida o dell’integrazione dei dati proposti nei registri riferiti al trimestre (a partire dal 6.11.2021 con riferimento al terzo trimestre 2021) l’Agenzia elabora anche la bozza della Comunicazione della liquidazione periodica IVA (LIPE).

A partire dalle operazioni effettuate dall’1.1.2022 se la convalida o l’integrazione dei registri è effettuata con riferimento all’intero periodo d’imposta l’Agenzia elabora anche la bozza della dichiarazione annuale IVA.

Registri IVA precompilati: la procedura web

È sempre il Provvedimento 8.7.2021 che stabilisce le modalità di accesso alle bozze dei registri IVA e delle LIPE.

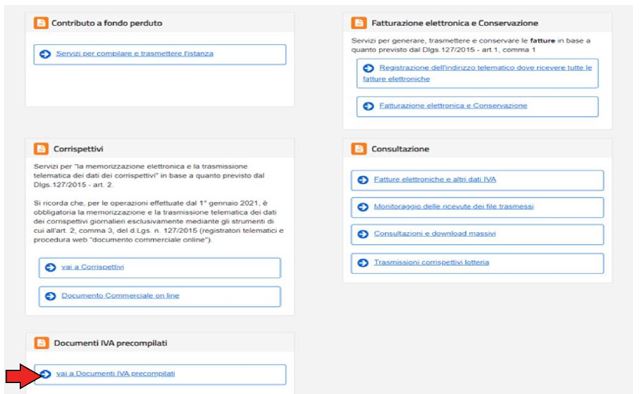

Esso potrà essere effettuato direttamente dal Contribuente o mediante un intermediario delegato, utilizzando l’apposito “applicativo web” disponibile all’interno dell’area riservata del portale “Fatture e Corrispettivi”.

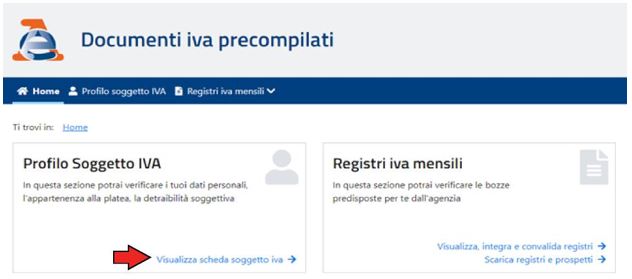

Una volta effettuata l’autenticazione per l’accesso al citato portale va selezionato l’applicativo “Documenti IVA precompilati”.

L’applicativo web si compone delle seguenti 4 sezioni (fino a metà ottobre sono presenti solo due sezioni, poi sarà disponibile la sezione delle liquidazioni periodiche e, dal 2023, quella relativa alla dichiarazione annuale IVA):

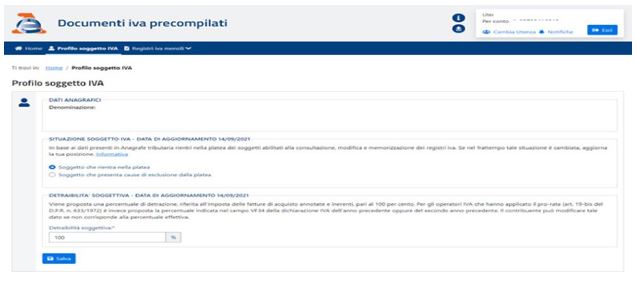

- “Profilo Soggetto IVA”, il quale contiene i dati anagrafici del contribuente, l’informazione se lo stesso rientra o meno nella platea dei destinatari e la percentuale soggettiva di detraibilità (pro-rata).

Cliccando su “Visualizza scheda soggetto iva” è visualizzata la seguente videata.

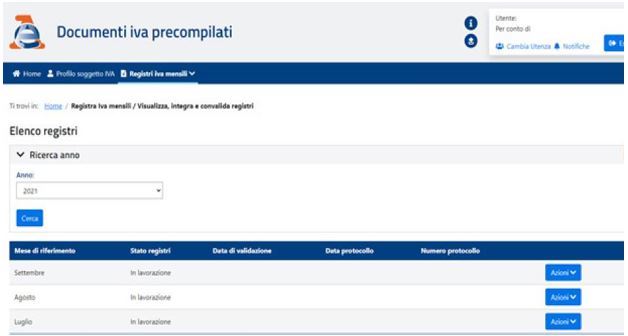

- “Registri iva mensili”, che consente di visualizzare, modificare, integrare, convalidare ed estrarre i dati delle bozze dei registri IVA precompilati.

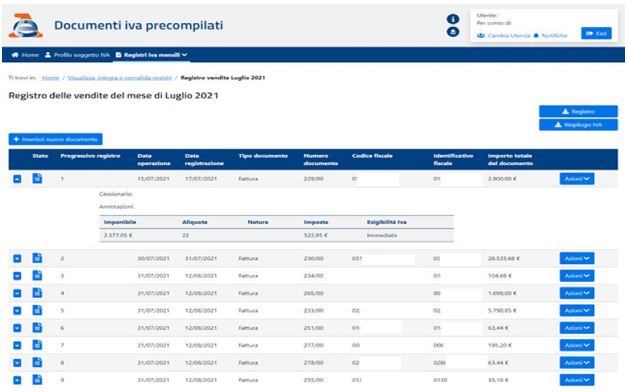

Cliccando su “Visualizza, integra e convalida registri” è visualizzata la seguente videata.

Cliccando “Azioni” è possibile visualizzare, modificare e integrare il registro fatture emesse o il registro acquisti.

Con riferimento al registro delle fatture emesse, sono visualizzabili le seguenti informazioni.

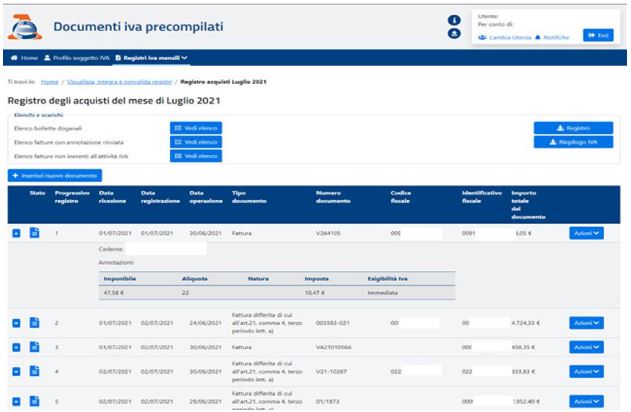

Per quanto riguarda il registro acquisti vedremo i seguenti dati.

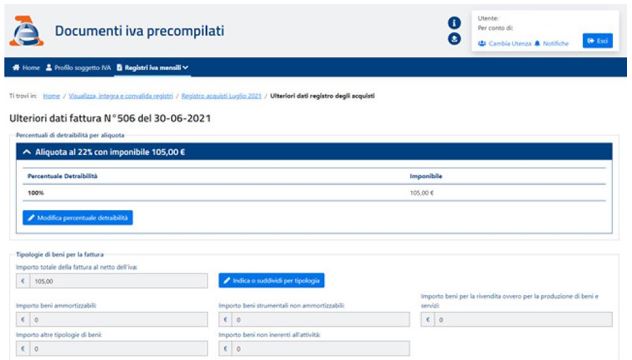

Con la funzione “Ulteriori dati registro degli acquisti” è possibile modificare la percentuale di detraibilità della selezionata fattura o bolletta doganale nonché specificare la tipologia di acquisto o di importazione.

- “Liquidazioni periodiche IVA” (disponibili da metà ottobre 2021), che permette di visualizzare la bozza della liquidazione periodica IVA precompilata, modificarla o integrarla e inviarla.

È possibile altresì visualizzare il modello F24 e pagare l’eventuale debito;

- “Dichiarazione annuale IVA” (disponibile dal 2023), attraverso la quale sarà possibile visualizzare la bozza della dichiarazione annuale IVA precompilata, modificarla o integrarla e inviarla.

Sarà altresì visualizzabile il modello F24 correlato alla dichiarazione e pagare l’eventuale debito.

In conclusione…quanto è utile il servizio?

Alla luce di quanto visto, qualche dubbio viene sulla utilità del servizio.

Il principale riguarda i soggetti in contabilità ordinaria per obbligo o per opzione i quali si troverebbero comunque di fronte alla necessità di registrare tutte le operazioni ai fini della contabilità generale secondo il principio di cronologia delle stesse.

Ecco che potremo parlare di semplificazione qualora si mettesse mano alle disposizioni normative non solo di carattere fiscale, ma anche in ordine civilistico.

NdR: Potrebbe interessarti anche…

I registri IVA precompilati e la trasmissione dei corrispettivi tramite Pos

La dichiarazione IVA precompilata: lo stato dell’arte dopo il provvedimento attuativo

Fatture e corrispettivi elettronici: gli ultimi chiarimenti IVA

NOTA

[1] articolo 4, comma 2, D.Lgs. n. 127/2015

Questo intervento è tratto dalla circolare settimanale di CommercialistaTelematico:

Abbonamento annuale Circolari Settimanali

per i clienti dello studio

Abbonandoti per un anno alle Circolari Settimanali, ogni settimana riceverai comodamente nella tua casella di posta elettronica una circolare con tutte le novità dei 7 giorni precedenti e gli approfondimenti di assoluta urgenza.

Le circolari settimanali sono in formato Word per essere facilmente modificabili con il tuo logo ed i tuoi dati e girate ai clienti del tuo studio.

A cura di Francesco Costa

Giovedì 23 settembre 2021