L’emergenza Covid sta sensibilizzando sempre di più le imprese sulla gestione e anticipazione dei fenomeni di crisi. Per anticipare e reagire nei tempi opportuni bisogna tenere il bilancio sotto controllo e analizzare gli indicatori corretti. In questo articolo puntiamo il mouse sull’analisi per indici e sullo scoring MCC

“Crisi” è una parola ricorrente, da ben prima la pandemia.

“Crisi” è una parola ricorrente, da ben prima la pandemia.

Anche se sembra di parlare di un’altra era, già ante Covid-19, il principio contabile IFRS9, il principio contabile OIC11 sulla continuità aziendale e il Codice della crisi e dell’insolvenza avevano delineato un nuovo concetto di crisi e di gestione consapevole di impresa.

La pandemia ha svolto un ruolo di amplificatore, accelerando in certi casi il processo di insolvenza di talune realtà aziendali e rendendo ancora più urgente affrontare il tema dell’adeguato assetto delle aziende.

I termini della pandemia ben si adattano anche alle imprese e così pure, in certi casi, le strategie di reazione.

Esattamente come in campo sanitario, si preferisce la prevenzione alla cura in quanto meno onerosa e con un impatto sociale meno pesante.

Si sono così sviluppati e diffusi in questo periodo soluzioni applicative più o meno sofisticate atte a migliorare la consapevolezza da parte di professionisti e imprenditori.

Il rischio, tuttavia, è spostare eccessivamente l’attenzione sulla positività o meno agli indicatori, dimenticando le azioni necessarie al miglioramento della situazione.

L’adeguato assetto introdotto dal c.c.i.i. e recepito dall’art. 2086 del Codice civile non deve e non può ridursi all’acquisto di un software o di un modulo aggiuntivo di un gestionale né tantomeno al calcolo di qualche rapporto tra poste di bilancio.

Crisi di impresa: l’analisi per indici deve anticipare i sintomi

Guardare gli indici solamente nel momento in cui si superano determinate soglie, rischia di essere un’operazione tardiva e autocommiserativa; gli indici e i rating vanno guardati prima e non dopo.

Occorre pertanto cogliere la lezione degli indici e attuare quei comportamenti e quelle buone pratiche da assumere per migliorare il rating soprattutto quando si è ancora in un range di valori considerato nella norma.

Con una metafora automobilistica, è nella fase di guida normale che le correzioni di rotta non si traducono in brusche sterzate e conseguenti pericoli.

Cominciamo allora proprio dagli strumenti che ci indicano dove stiamo andando.

Come per la prevenzione sanitaria, è indispensabile attuare più frequentemente possibile quelle buone pratiche che ci tengono a debita distanza dalla crisi, la costruzione del bilancio periodico su base almeno trimestrale, ancora meglio se mensile, è ormai un punto di partenza irrinunciabile.

Con Bilancio intendiamo:

- Conto Economico (se necessario riclassificato anche per destinazione e non solo per natura),

- Stato Patrimoniale

- Rendiconto Finanziario.

L’analisi del bilancio è una delle condizioni necessarie e non sufficienti alla formazione di un adeguato assetto.

Quali analisi bilancio si deve compiere?

L’attendibilità non deve derivare dalle mode o dalla simpatia verso un soggetto o un marchio in particolare, ma da criteri oggettivi.

Personalmente ritengo che l’autorevolezza possa derivare dall’ufficialità della posizione e dalla longevità dell’applicazione.

Se a stabilire un determinato criterio è direttamente o indirettamente lo Stato, significa che, per quanto tutto sia discutibile con valide argomentazioni, siamo di fronte ad un riferimento non trascurabile.

È il motivo per il quale il sistema di rating proposto dal Medio Credito Centrale per l’eleggibilità al fondo di garanzia rappresenta un esercizio irrinunciabile e imprescindibile.

Anche perché ad oggi il sistema, nel suo modulo finanziario, è stato applicato circa 670.000 volte per la concessione di più di garanzie per oltre 122 Miliardi di euro.

Come funziona il sistema del Medio Credito Centrale (MCC)?

Il sistema del Medio Credito Centrale, pensato per piccole e medie imprese italiane, ha il vantaggio di calcolare la probabilità di default.

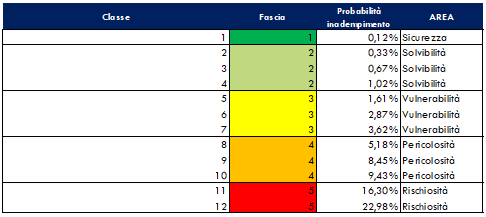

La scala di valutazione va da 1 (migliore) a 12 (peggiore) e possono accedere alla garanzia solo le imprese con una votazione da 2 a 10.

Ciascun punteggio è legato a una probabilità di default che va da 0,12% al 22,98%.

Al fine di determinare il punteggio occorre utilizzare due distinti algoritmi di calcolo:

- il modulo finanziario, basato sugli indici di bilancio

- e il modulo andamentale (attualmente sospeso per l’emergenza Covid-19), basato sulle Centrali Rischi.

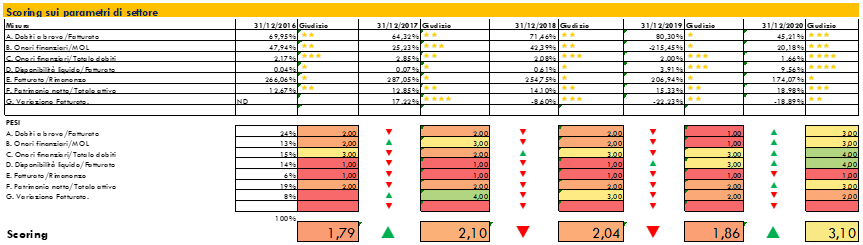

All’interno del modulo finanziario si prevedono 5 set di indici suddivisi per macrosettore, in base alla tipologia di attività svolta dall’azienda in questione: Industria, Commercio, Servizi, Edilizia e Immobiliare; alcuni indici si presentano comuni a più settori, altri invece sono più unici.

Per ciascun indicatore è previsto un peso e una scala di punteggi: Alto, Medio Alto, Medio, Medio Basso, Basso.

Lo scoring MCC ha una validità che va ben al di là dello scopo legato alla concessione della garanzia del fondo.

Può essere utilizzato come strumento di autodiagnosi a prescindere dalla necessità o meno di un finanziamento ed essere integrato nei piani aziendali al fine di verificarne l’impatto sulla solidità dell’impresa.

Risponde inoltre a due domande piuttosto frequenti per chi sviluppa analisi di bilancio, come quali indici scegliere e di conseguenza come giudicarne i risultati.

Esempio pratico di scoring MCC

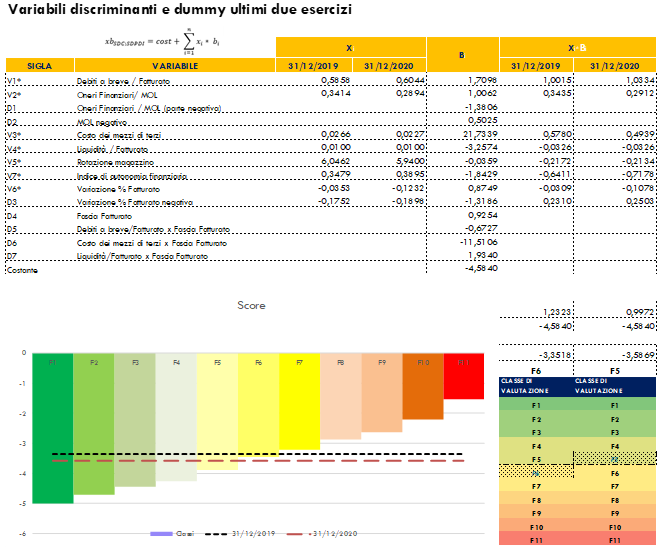

L’azienda presenta due differenti bilanci al 31/12/19 (bilancio ufficiale) e al 31/12/2020 (in bozza).

Nel bilancio periodico sono state appostate tutte le scritture interperiodali per renderlo omogeneo con il bilancio 2019, qualora si fosse trattato di un bilancio infrannuale sarebbero state necessarie anche le rettifiche di quei costi aventi competenza superiori al periodo considerato.

La riclassificazione richiesta per il calcolo degli indici ricalca quella prevista dal Codice civile.

Poiché l’azienda è di tipo manifatturiero occorrerà utilizzare il set di dati relativo a tale settore, è possibile confrontare i dati dell’ultimo bilancio anche con dati relativi a serie storiche più estese.

L’analisi, ancor prima di giungere alla determinazione di uno scoring complessivo, dovrà inizialmente soffermarsi sui singoli indici che compongono il giudizio di rating al fine di individuare punti di forza e di debolezza, trend in miglioramento e peggioramento stabilendo con l’imprenditore le eventuali azioni correttive.

Si giunge così alla determinazione del punteggio di rating.

L’osservazione a questo punto si sposta su due aspetti:

- il valore assoluto dello scoring e la sua traduzione in termini di probabilità di default;

- il miglioramento o peggioramento della probabilità di default al fine di stabilire eventuali rischi di downgrading.

È un percorso che andrebbe fatto con tutte le imprese che ci sono affidate, siano esse in stato di crisi o no ed è semplicemente il primo passo che possiamo compiere con le imprese per aiutarle a comprendere dove possono e devono andare.

A cura di Alessandro Mattavelli

Lunedì 8 marzo 2021

Tool Excel: VISION 360 – Versione 2021

Analizza, pianifica, guida i tuoi clienti

Vision 360 è un tool costruito in Microsoft Excel dedicato all’analisi di bilancio e alla pianificazione d’impresa. Scopri subito cosa è in grado di fare!

Vision 360 è un tool costruito in Microsoft Excel dedicato all’analisi di bilancio e alla pianificazione d’impresa. Scopri subito cosa è in grado di fare!Analisi di bilancio e pianificazione aziendale per te e i tuoi clienti

La consulenza aziendale è un’attività sempre più strategica per gli studi professionali, complice la continua evoluzione sia tecnologica che della stessa professione.

Per questo, avere a disposizione gli strumenti adatti ad offrire analisi di bilancio approfondite con indicazioni utili per la pianificazione aziendale, è diventato fondamentale per garantire ai propri clienti servizi consulenziali di primo livello.

Vision 360-2021 vuole offrire al professionista una guida all’analisi aziendale che consenta di valutare il reale andamento dell’impresa cliente e, di conseguenza, di pianificare scelte e strategie di medio-lungo periodo. Ecco cosa è in grado di fare più nel dettaglio.