Tra i tanti crediti d’imposta previsti dal legislatore nel corso della pandemia da Covid-19, finalizzati ad affrontare la crisi che ha colpito molti soggetti che hanno rallentato o sospeso le attività, vi è quello riferito alla locazione e altri contratti, come di seguito vedremo…

L’articolo 77 del D.L. 104/2020 (Decreto Agosto) ha esteso al mese di giugno (luglio per talune attività) il bonus locazione introdotto – per i precedenti mesi di marzo, aprile, maggio – dall’articolo 28, Dl 34/2020 (Decreto Rilancio) e dall’articolo 65, Dl 18/2020 (Decreto Cura Italia).

Chiarimenti sono stati forniti con la Cm 14/E/2020 e, più di recente, con la CM 25/E/2020 (quest’ultima ha affrontato il caso dei medici senza partita Iva con attività intromoenia e l’attività di B&B svolto in forma imprenditoriale).

Il beneficio spetta agli operatori economici in relazione ai canoni – pagati nel corso dell’anno 2020 – per l’utilizzo di beni immobili strumentali.

(Per approfondire…“Bonus locazioni: il beneficio spetta anche per i contratti di locazione di aree” di Nicola Forte)

I vari crediti d’imposta (Tra norme e chiarimenti)

Articolo 65, DL 18/2020 (Decreto Cura Italia)

Il credito d’imposta:

- era limitato alle sole imprese, ad esclusione dell’attività di cui agli Allegati 1 e 2 del Dpcm 11 marzo 2020 (non oggetto di sospensione);

- riferito ai canoni di locazione degli immobili categoria catastale C/1 (negozi e botteghe);

- il credito d’imposta è pari al 60% dell’ammontare del canone di locazione relativo al mese di marzo 2020.

Articolo 28, DL 34/2020 (Decreto Rilancio)

Il credito d’imposta di cui al Decreto Cura Italia:

- è esteso a tutti i soggetti passivi (compresi professionisti ed enti non commerciali), a prescindere dall’attività svolta;

- viene esteso fino a ricomprendervi sia gli immobili utilizzati nell’attività istituzionale che in quella commerciale eventualmente esercitata;

- viene esteso a qualsiasi immobile di categoria catastale non residenziale (cioè strumentale “per natura”)

- è fruibile in relazione ai canoni di locazione dei mesi di marzo (in alternativa rispetto al bonus di cui al Dl 18/2020), aprile e maggio 2020 (aprile/maggio/giugno per gli esercenti attività alberghiera/agrituristica “stagionale”);

- spetta con una limitazione data dal superamento di una soglia di ricavi/compensi (i beneficiari non devono aver superato la soglia di 5 milioni di euro), ad eccezione dei soggetti esercenti attività alberghiera per i quali non vi sono soglie.

Articolo 77, DL 104/2020 (Decreto Agosto)

Il credito d’imposta previsto dal Decreto Rilancio si estende al canone relativo al mese di giugno (luglio, per le strutture turistico ricettive con attività solo stagionale).

Il superamento della soglia di 5 milioni di euro di ricavi/compensi è irrilevante a favore delle strutture termali.

***

Di seguito riepiloghiamo la normativa, integrata con i documenti di prassi già citati, per fornire un quadro completo del bonus in esame.

Bonus locazione: ambito soggettivo

Sono beneficiari del credito d’imposta:

- i titolari di attività d’impresa, in qualsiasi forma (individuale, incluse le imprese familiari, o collettiva, sia società di persone che di capitali), ed a prescindere dalla tipologia di attività svolta, come pure dalla dimensione o dal regime contabile adottato (ad esempio, come chiarito dalla Cm 14/E/2020, il credito d’imposta spetta anche ai soggetti in regime forfettario e alle imprese agricole, sia che determinano il reddito su base catastale ovvero quale reddito d’impresa);

- i lavoratori autonomi. Si segnala il particolare caso dei medici che svolgono attività intramoenia: per questi soggetti i canoni pagati non danno diritto al credito d’imposta, giacché l’attività svolta genera un reddito assimilato a quello di lavoro dipendente (articolo 50, comma 1, lettera e), Dpr 917/1986) e non un reddito di lavoro autonomo (Cm 25/E/2020);

- gli enti non commerciali (compresi gli Ente del Terzo Settore e gli enti religiosi civilmente riconosciuti).

Tipologie contrattuali

Il bonus spetta a fronte di quanto pagato per gli immobili utilizzati con i seguenti contratti:

- locazione immobiliare (inclusi i contratti di concessione di bene demaniale);

- leasing immobiliare “operativo” (non “finanziario”; cfr. Cm 14/E/2020, paragrafo 3);

- affitto di azienda;

- di servizio “a prestazioni complesse”.

Si tratta di contratti che prevedono -oltre alla messa a disposizione dei locali – anche di una serie di ulteriori servizi aggiuntivi complementari e funzionali alla utilizzazione unitaria del complesso immobiliare, con finalità diverse dal mero godimento del bene. Si pensi alle gallerie commerciali e ai contratti cd. coworking.

Bonus locazione: ambito oggettivo

Il credito d’imposta spetta per gli immobili non abitativi, a prescindere dalla categoria catastale, destinati allo svolgimento dell’attività (cioè “strumentali per destinazione”).

Al riguardo è stato chiarito (Cm 14/E/2020) che in caso di uso promiscuo (es. immobile abitativo utilizzato sia per l’uso familiare che l’attività professionale, a condizione che il contribuente non disponga nel medesimo comune di altro immobile adibito esclusivamente alla professione) il credito d’imposta è calcolato sul 50% del canone.

Inoltre, nel caso di attività di B&B esercitata in forma imprenditoriale, il credito d’imposta spetta anche in caso di immobili accatastati come abitativi, ma utilizzati per lo svolgimento di attività commerciali (Cm 25/2020).

Spetta il credito d’imposta anche in relazione a canone di locazione delle pertinenze (indipendentemente dal fatto che siano locate nell’ambito del medesimo contratto o meno).

Condizioni

Sono fissate alcune condizioni (limiti dimensionali e calo del fatturato);

- Limite di ricavi/compensi 2019: in generale è stabilito che il bonus spetti ai soggetti che abbiano realizzato ricavi/compensi nel periodo d’imposta 2019 (precisamente periodo d’imposta antecedente a quello in corso all’entrata in vigore del Dl Rilancio) non superiore a 5 milioni di euro.

Detto limite non opera per le imprese esercenti attività di commercio al dettaglio (alle quali spetta il bonus anche in caso di superamento della soglia).

Il limite si calcola applicando le proprie regole di determinazione del reddito del contribuente (es. per competenza per le imprese in contabilità ordinaria; per cassa per gli altri contribuenti).

Il requisito in esame non va verificato per le “strutture alberghiere” (soggetti che svolgono un’attività individuata dai codici Ateco della Sezione 55, che include gli alberghi, le pensioni, i villaggi turistici, gli ostelli della gioventù, i rifugi di montagna, le colonie marine e montane, come pure gli affittacamere per brevi soggiorni, B&B, residence ed agriturismo) e neppure alle strutture termali (secondo quanto previsto dall’articolo 77, Dl 104/2020);

- calo del fatturato/corrispettivi 2020: i beneficiari devono aver subìto una riduzione di fatturato/corrispettivi di ciascun mese pari ad almeno il 50% rispetto allo stesso mese del 2019.

La condizione va soddisfatta autonomamente in ciascun singolo mese:

Bonus relativo ai canoni relativi a:

- marzo 2020: si verifica il calo di fatturato/corrispettivi di marzo 2020 su marzo 2019;

- aprile 2020: si verifica il calo di fatturato/corrispettivi di aprile 2020 su aprile 2019;

- maggio 2020: si verifica il calo di fatturato/corrispettivi di maggio 2020 su maggio 2019;

- giugno 2020: si verifica il calo di fatturato/corrispettivi di giugno 2020 su giugno 2019.

Per gli enti non commerciali il requisito in parola si applica alla sola attività commerciale.

Il calcolo si effettua tenendo conto le operazioni “effettuate” in tali mesi; così, ad esempio, una fattura differita emessa a aprile, ma relativa a consegne (documentate da Ddt) di marzo concorrono alla liquidazione del mese di marzo (Cm 9/E/2020).

Secondo i documenti di prassi, andrebbero aggiunti i corrispettivi delle operazioni escluse dall’obbligo di certificazione, per i quali va fatto riferimento al momento in cui si considera tassato il ricavo (è il caso della cessione di tabacchi che si aggiungeranno ai corrispettivi delle somministrazioni di caffè rese da un bar).

Il requisito del calo del fatturato non si applica:

- ai soggetti che hanno iniziato l’attività dall’ 1 gennaio 2019 (articolo 28, comma 5, Dl 34/2020);

- per i soggetti che hanno domicilio fiscale/sede operativa situati nel territorio di Comuni colpiti da eventi calamitosi (sisma, alluvione, crollo strutturale), i cui stati di emergenza erano in atto alla data del 31 gennaio 2020.

Si potrà fare utile riferimento per l’individuazione di tali comuni all’elenco, non esaustivo, riportato nelle istruzioni per la domanda del contributo a fondo perduto (articolo 25, Dl 34/2020).

Ammontare del credito d’imposta

Il credito d’imposta in relazione a ciascun mese per il quale sono realizzate le condizioni sopra esposte. Ad esempio, potrebbe spettare il bonus per il mese di marzo, ma non per il mese di aprile, qualora in quest’ultimo mese non si sia verificata la condizione del calo del fatturato.

Rispettate le condizioni, il bonus spetta nella seguente misura (alternativa):

- 60% del canone di locazione/canone di leasing di competenza del mese (regola generale). Il bonus si riduce al 20% per le imprese esercenti attività di commercio al dettaglio con ricavi 2019 superiori a 5 milioni di euro;

- 30% del canone di locazione/canone di leasing di competenza del mese per quanto riguarda gli affitti di azienda o i contratti a prestazioni complesse. Il bonus si riduce al 10% per le imprese esercenti attività di commercio al dettaglio con ricavi 2019 superiori a 5 milioni di euro.

Maturazione ed utilizzo del credito d’imposta

bonus matura a seguito del pagamento del canone (che deve avvenire entro il 31 dicembre 2020) e può essere utilizzato da tale momento.

Il credito d’imposta, alternativamente, può essere:

- utilizzato nel mod. REDDITI 2021 (relativo al 2020), indicando i relativi dati nel quadro RU.

In tal caso si opera una detrazione rispetto all’Irpef/Ires calcolata nella dichiarazione; l’eventuale residuo può essere riportato nei periodi d’imposta successivi (ma non può essere chiesto a rimborso);

- utilizzato in compensazione nel mod. F24 (cod. trib. “6920”);

- ceduto (anche parzialmente) a terzi, entro il 31 dicembre 2021, secondo la procedura prevista dal Provvedimento Agenzia delle Entrate 1 luglio 2020.

La cessione può essere effettuata nei confronti di istituti di credito/intermediari finanziari, del locatore stesso (a titolo di pagamento del canone; il versamento del canone è considerato effettuato al momento di efficacia della cessione e il locatario è tenuto al versamento della differenza tra il canone di locazione dovuto e il bonus ceduto).

In caso di cessione si evidenzia che anche il cessionario può utilizzare il credito acquisito:

- in via diretta, tramite compensazione nel mod. F24 o nella dichiarazione dei redditi relativa all’anno nel corso del quale il credito è stato ceduto.

La quota di credito non utilizzata nell’anno non può essere utilizzata negli anni successivi né richiesta a rimborso;

- con ulteriore cessione a terzi del credito (entro la fine dell’anno in cui è stata comunicata all’Agenzia delle Entrate la prima cessione).

In tal caso, il successivo cessionario utilizza il credito d’imposta con le medesime modalità, termini e condizioni previste per il cedente, a seguito dell’accettazione della cessione del credito (che il cessionario stesso deve comunicare, a pena di inammissibilità, all’Agenzia delle Entrate).

***

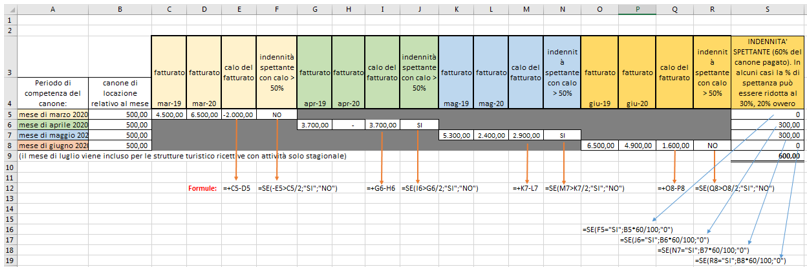

Uno strumento molto semplice, ma utile, per il calcolo può essere un foglio di excel che, previa verifica del limite di ricavi/compensi 2019 (laddove applicabile), consente di verificare il calo del fatturato e l’ammontare di credito d’imposta spettante (che viene a maturazione ed è utilizzabile solo dopo l’effettiva corresponsione del canone).

Nella pagina seguente proponiamo un esempio di foglio elettronico, con evidenziazione delle relative formule.

A cura di Claudio Sabbatini

Lunedì 14 settembre 2020