Il factoring sta diventando necessità per molte PMI al fine di monetizzare i propri crediti commerciali in un panorama in cui le banche erogano meno credito.

Come influisce il factoring nello scoring? Cosa appare del factoring in Centrale Rischi?

Le anomalie nel calcolo del modulo andamentale in presenza di operazioni di factoring

La necessità delle PMI di avere riserve di liquidità fa sì che sia sempre più frequente il ricorso al factoring, rispetto anche al minor credito a breve erogato dalle banche e si giustifica così la presenza di nuove società specializzate nel settore.

La società di factoring, attraverso una propria istruttoria, assegna all’impresa il plafond, o meglio il limite quantitativo, termini e modalità di pagamento entro il quale il Factor si assume il rischio di mancata riscossione di un determinato debitore ceduto.

Le aziende più virtuose che utilizzano il plafond assegnato dal factoring al di sotto della soglia concordata, possono essere penalizzate nella determinazione del rating con la Riforma del Fondo Centrale di Garanzia, infatti, la novità assoluta di tale riforma è rappresentata dal criterio di valutazione che si basa sui dati di carattere economico-finanziario (per acquisire misure predittive circa il profilo di rischio patrimoniale, economico e finanziario) e dati cosiddetti andamentali (che forniscono una misura predittiva del profilo di rischio di credito, attraverso la dinamica dei rapporti con le istituzioni finanziarie).

Ti consigliamo: Ebook | Il calcolo del rating nel nuovo sistema di valutazione del Fondo centrale di garanzia. L. 662/1996

La Centrale dei Rischi

Il factoring è considerato in Centrale dei Rischi nella categoria “rischi autoliquidanti” ed in modo particolare, le Istruzioni per gli Intermediari Creditizi della Banca d’Italia riferita alla Centrale dei Rischi, Circolare n. 139 dell’11 febbraio 1991. 18° Aggiornamento di gennaio 2019, (Capitolo II Sezione 6 regole riguardanti specifiche tipologie di operazioni 1. operazioni di factoring) precisano i criteri di segnalazione del factoring nella Centrale dei Rischi.

“Queste (le segnalazioni di factoring), pertanto, vanno segnalate a nome del cedente nella categoria di censimento rischi autoliquidanti indicando nella classe di dati utilizzato le somme erogate a fronte dei crediti acquisiti.

Il medesimo importo va convenzionalmente segnalato nelle classi di dati accordato e accordato operativo.

Il valore nominale dei crediti acquisiti deve essere segnalato a nome del debitore ceduto nella categoria di censimento crediti acquisiti (originariamente) da clientela diversa da intermediari – debitori ceduti.”

Nell’esperienza di consulenza per la determinazione del rating della Riforma del Fondo Centrale di Garanzia, ho avuto modo di riscontrare delle gravi anomalie nella determinazione dello stesso, derivanti dalla segnalazione in CR da parte delle società di factoring.

Un esempio numerico chiarirà l’anomalia del calcolo.

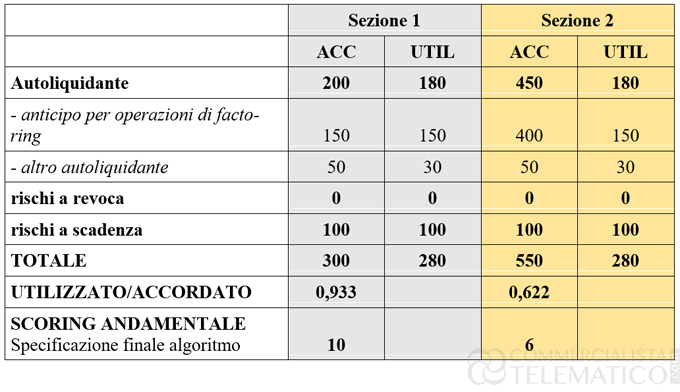

ESEMPIO NUMERICO N. 1

Società di capitali Plafond assegnato per operazioni di factoring 400.

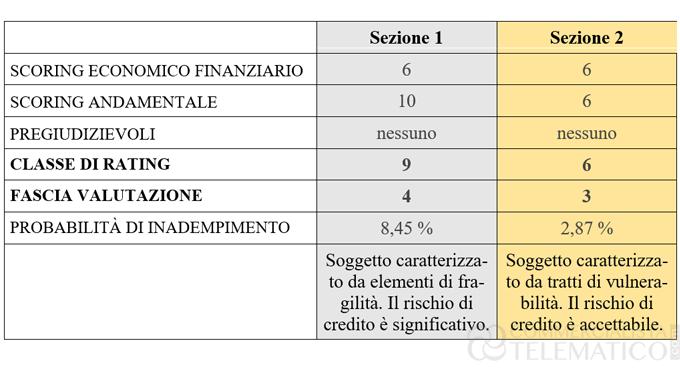

MODULO ECONOMICO – FINANZIARIO

Il valore attribuito è pari a 6.

Si ricorda che nella valutazione finale il valore 1 rappresenta una valutazione ottima e una valutazione 11 rappresenta una valutazione pessima.

MODULO ANDAMENTALE

Nel modulo andamentale le informazioni da inserire riguardano l’accordato e l’utilizzato per cassa (autoliquidante, rischi di revoca e rischi a scadenza nell’ultimo semestre) e l’accordato e l’utilizzato di operazioni a scadenza (rischi a scadenza nell’ultimo semestre).

Il risultato finale è una valutazione che inizia da 1 (valutazione ottima) e finisce a 11 (valutazione pessima).

Nello specifico più basso è il rapporto tra utilizzato/accordato più alto sarà il punteggio come nella scala di valutazione sopra citata.

Viceversa più alto è il rapporto tra utilizzato/accordato più basso sarà il punteggio come nella scala di valutazione sopra citata.

Sono state simulate due varianti nel modulo andamentale:

- nella sezione 1 è stato calcolato l’anticipazione per operazioni di factoring secondo quanto stabilito da Banca d’Italia, il medesimo importo viene convenzionalmente segnalato nelle classi di dati accordato e accordato operativo;

- nella sezione 2 è stato calcolato l’anticipazione per operazioni di factoring secondo il criterio che, nella classe di dati “accordato” viene inserito l’importo relativo al plafond assegnato all’impresa dalla società di factoring, e nella classe di dati “utilizzato” viene inserito l’importo relativo allo stesso utilizzato nella rilevazione mensile.

Calcolo del rating:

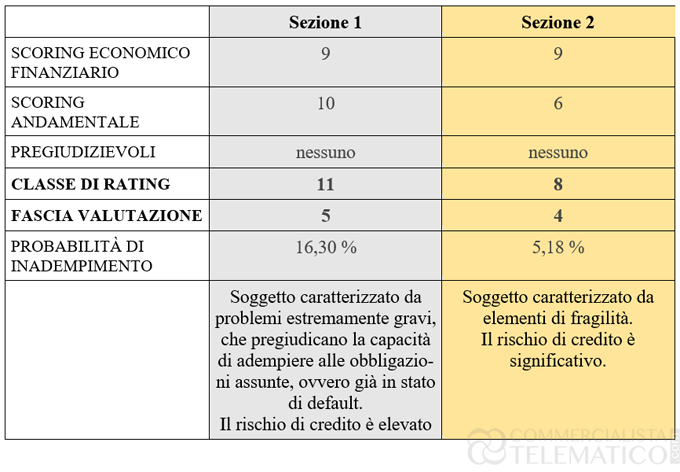

ESEMPIO NUMERICO N. 2

Società di capitali Plafond assegnato per operazioni di factoring 400.

MODULO ECONOMICO – FINANZIARIO

Il valore attribuito è pari a 9. Si ricorda che nella valutazione finale il valore 1 rappresenta una valutazione ottima e una valutazione 11 rappresenta una valutazione pessima.

MODULO ANDAMENTALE

Tale modulo è uguale a quello dell’esempio numerico n.1

Calcolo del rating:

Le differenze di determinazione del rating sono evidenti, e non si vuole aggiungere nulla a quanto sopra calcolato, se non il fatto che la valutazione del rating viene ad essere alterata, e quindi la posizione dell’impresa nei confronti di tale modello di valutazione.

Invece si vuole mettere in risalto il comportamento di alcune società di factoring nella segnalazione dei dati in Centrale dei Rischi, che come riportato ad inizio di questo capitolo, vanno indicate e, quindi, segnalate “a nome del cedente nella categoria di censimento rischi autoliquidanti indicando nella classe di dati utilizzato le somme erogate a fronte dei crediti acquisiti. Il medesimo importo va convenzionalmente segnalato nelle classi di dati accordato e accordato operativo.”

Ebbene, sulla base dell’esperienza di lavoro, e dalla lettura del report della CR di alcune imprese, ho avuto modo di riscontrare che alcune società di factoring segnalano quale accordato l’importo oggetto del plafond assegnato all’impresa. Altre, invece segnalano “convenzionalmente” come accordato lo stesso importo dell’utilizzato.

A questo punto mi viene un dubbio. Le Istruzioni per gli Intermediari Creditizi della Banca d’Italia riferita alla Centrale dei Rischi sono regole di comportamento o gli Intermediari Creditizi hanno la possibilità di agire liberamente?

A cura di Antonio Cusimano

Venerdì 4 Ottobre 2019

Ti consigliamo: Ebook | Il calcolo del rating nel nuovo sistema di valutazione del Fondo centrale di garanzia. L. 662/1996