Il Fondo Centrale di Garanzia è (o dovrebbe essere) un utilissimo strumento a favore delle imprese per raccogliere sul mercato dei capitali.

In questo articolo approfondiamo il concetto di rating e di valutazione del metodo creditizio

La garanzia del Fondo

La garanzia del Fondo è una agevolazione del Ministero dello sviluppo economico, finanziata anche con risorse europee, che può essere attivata solo a fronte di finanziamenti concessi da banche, società di leasing e altri intermediari finanziari a favore di imprese e professionisti.

La garanzia del Fondo è una agevolazione del Ministero dello sviluppo economico, finanziata anche con risorse europee, che può essere attivata solo a fronte di finanziamenti concessi da banche, società di leasing e altri intermediari finanziari a favore di imprese e professionisti.

Il Fondo non interviene direttamente nel rapporto tra banca e cliente.

Tassi di interesse, condizioni di rimborso ecc., sono lasciati alla contrattazione tra le parti.

Ma sulla parte garantita dal Fondo non possono essere acquisite garanzie reali, assicurative o bancarie.

Modalità di acquisizione dei dati

Le Disposizioni Operative Circolare MCC 2/2019 del 13/02/2019, in riferimento alla Riforma del Fondo Centrale di Garanzia, prevedono quanto segue:

“La valutazione del merito di credito ai fini dell’ammissibilità alla garanzia dei soggetti beneficiari finali, è effettuata attraverso l’attribuzione ad essi di una probabilità di inadempimento e il loro collocamento in una delle classi di valutazione e delle fasce di valutazione che compongono la scala di valutazione. Il modello di valutazione presenta una struttura modulare composta dai seguenti moduli informativi:

- modulo economico – finanziario: fornisce una misura predittiva del profilo di rischio patrimoniale, economico e finanziario.

- modulo andamentale: fornisce una misura predittiva del profilo di rischio di credito, approfondendo la dinamica dei rapporti intrattenuti con le istituzioni finanziarie a livello di sistema.

A questi si aggiunge un ulteriore blocco informativo che valuta la presenza di atti ed eventi pregiudizievoli a carico del soggetto beneficarlo finale e dei soci.

La valutazione finale del merito di credito del soggetto beneficiario finale è il risultato dell’analisi congiunta dei dati contenuti nei due moduli nonché degli eventuali eventi pregiudizievoli e/o procedure concorsuali registrati.”

Le Disposizioni sopra citate, prevedono le modalità di acquisizione dei dati, in particolare:

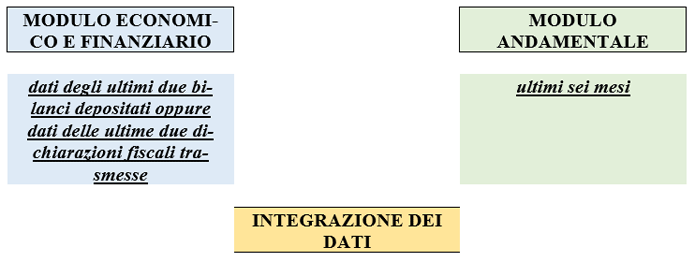

A.1 – Modulo Economico – Finanziario:

“Il soggetto richiedente deve alimentare tale modulo con un set informativo aggiornato alla data di presentazione della domanda costituito da:

- per i soggetti beneficiari finali rientranti nella categoria Società di capitali come individuate nella tabella di cui al paragrafo A.6, i dati degli ultimi due bilanci depositati presso l’Amministrazione competente e disponibili sul Portale FdG attraverso l’acquisizione automatica degli stessi da banche dati pubbliche ovvero dal Portale per le imprese;

- per i soggetti beneficiari finali rientranti nelle categorie Società di persone e Ditte individuali come individuate nella tabella di cui al paragrafo A.6, i dati delle ultime due dichiarazioni fiscali trasmesse all’Amministrazione competente e disponibili sul Portale FdG attraverso l’acquisizione automatica degli stessi da banche dati pubbliche ovvero dal Portale per le imprese”.

A.2 – Modulo Andamentale:

“Il soggetto richiedente deve alimentare, anche attraverso l’acquisizione automatica, per il tramite del Portale FdG, da banche dati private, tale modulo con un set informativo, disponibile alla data di presentazione della domanda di ammissione, costituito da:

- i dati di accordato e utilizzato del soggetto beneficiario finale, con riferimento agli ultimi sei mesi dei rischi a scadenza e dell’esposizione per cassa, forniti dalla Centrale dei Rischi, qualora presenti;

- i dati relativi ai contratti rateali, non rateali e carte del soggetto beneficiario finale forniti da uno o più Credit Bureau, qualora gli stessi siano utilizzati dal soggetto richiedente per la propria valutazione del merito di credito”.

In sintesi, l’inserimento dei dati viene effettuato come nel seguente schema:

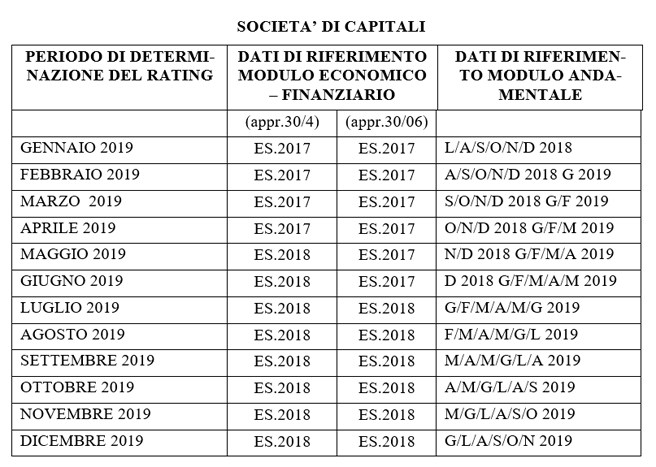

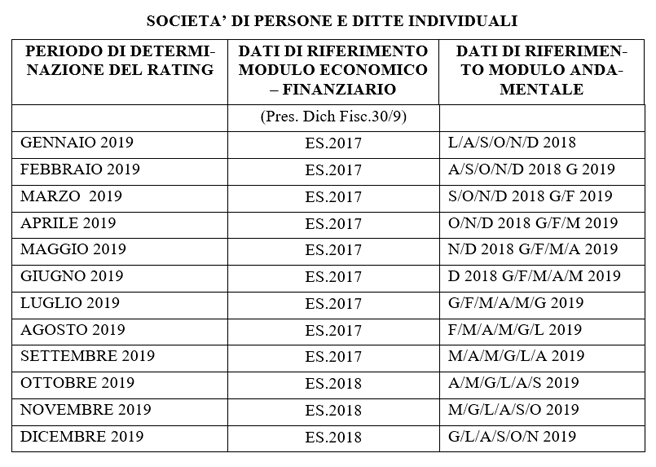

Mancanza di raccordo temporale dei dati

Determinate le modalità di acquisizione dei dati, vediamo ora di esaminare la tempistica degli elementi utili a determinare il rating.

La normativa attualmente vigente prevede che:

- Le società di capitali devono approvare il bilancio entro 120 giorni dalla chiusura dell’esercizio (30 aprile) o entro il maggior termine di 180 giorni, in casi particolari (30 giugno).

- Le società di persone e le ditte individuali devono presentare le Dichiarazioni Fiscali entro il termine massimo del 30 settembre.

Per quanto concerne i dati del Modulo Andamentale si fa riferimento agli ultimi sei mesi.

Ciò significa che nella determinazione del rating, che viene calcolato dal mix della matrice di integrazione dei dati del Modulo Economico – Finanziario e da quelli del Modulo Andamentale, ci possono essere sfasature di dati per quanto riguarda il fattore coerenza/concordanza con il tempo.

Lo schema della tabella successiva rappresenta graficamente la mancanza di coerenza temporale dei dati sopracitati:

Nei prospetti sopra citati si può notare il mancato allineamento, dal punto di vista dei periodi di riferimento.

Infatti nel calcolo del Rating si intersecheranno nella matrice d’integrazione a) dati del Modulo Andamentale relativi a esercizi più recenti e b) dati del Modulo Economico – Finanziario che si riferiscono ad esercizi più lontani nel tempo, nei casi migliori con bilanci o dichiarazioni fiscali chiusi già da mesi e in alcuni casi già presentati da alcuni anni.

La differenza temporale, in alcuni casi, è notevole.

Come detto in precedenza, la normativa che regola la determinazione del nuovo Rating prevede che:

“La valutazione finale del merito di credito del soggetto beneficiario finale è il risultato dell’analisi congiunta dei dati contenuti nei due moduli nonché degli eventuali eventi pregiudizievoli e/o procedure concorsuali registrati.”

Il problema nasce dal fatto che i numeri che vengono calcolati dallo scoring parziale (economico – finanziario e andamentale) sono oggetto d’integrazione tra di loro, per determinare un successivo risultato (rappresentato da un numero) che determina la fascia di valutazione.

Esempio 1

Nel caso di società di capitali il rating da determinare a maggio 2019 prende in considerazione dati di bilancio relativi al 2017 e dati andamentali relativi agli ultimi mesi del 2018 (novembre e dicembre) e i primi quattro mesi del 2019 (gennaio, febbraio, marzo, aprile).

Esempio 2

Nel caso di società di persone il rating da determinare a luglio 2019 prende in considerazione dati di bilancio relativi al 2017 e dati andamentali relativi al primo semestre del 2019 (gennaio, febbraio, marzo, aprile, maggio, giugno).

Poniamo il caso che l’impresa nell’esercizio 2019 abbia ricorso all’indebitamento bancario per una cifra inferiore, oppure abbia utilizzato le varie tipologie di indebitamento bancario ben al di sotto del limite accordato, rispetto al volume di indebitamento riscontrato negli ultimi sei mesi di compilazione della richiesta, o il contrario, è attendibile tale rating?

Rating bancario

Il sito della CERVED riporta in un tool-educational di come la banca sintetizza le informazioni sull’ impresa ed esprime un giudizio sul tuo merito di credito .

“Ad oggi non esiste un sistema di valutazione unico, infatti il rating può variare in funzione dell’istituto di credito. Tuttavia la tipologia di informazioni analizzate sono simili per tutte le banche. Il giudizio sul grado di solvibilità di un’impresa è espresso sulla base delle seguenti informazioni:

- informazioni quantitative (provengono principalmente dal bilancio);

- informazioni qualitative (la storia della tua impresa, il settore in cui operi, le tue abitudini di pagamento, ecc);

- informazioni andamentali (i rapporti con il sistema bancario, la posizione in Centrale Rischi).

Gli aspetti qualitativi influiscono in misura limitata sulla valutazione della rischiosità. Le informazioni quantitative, che provengono dai bilanci, rivestono un’importanza maggiore ma la loro analisi, in genere, alimenta il rating solo con cadenza annuale. Assumono, allora, un peso importante le informazioni andamentali che presentano un elevato grado di oggettività e di cui la banca può disporre con continuità, in modo automatico e, in gran parte, internamente. Tenendo presente che ogni banca utilizza un suo modello di rating, è comunque possibile fare un esempio di massima del peso delle informazioni nel processo di definizione del giudizio sul merito di credito per dimensione aziendale:

| ANALISI | Corporate

imprese medie e grandi dimensioni |

Retail

imprese micro e piccole dimensioni |

| QUALITATIVA | 10% | 5% |

| QUANTITATIVA | 50% | 30% |

| ANDAMENTALE | 40% | 65% |

Fonte CERVED

In sintesi, il rating attribuito è il frutto di un processo di valutazione delle incidenze dei singoli aspetti (qualitativo, quantitativo e andamentale) che si conclude con l’assegnazione all’impresa di una determinata classe di merito.

A prescindere dai metodi di calcolo dei singoli Istituti Bancari, il comune denominatore è rappresentato da dati che, pur avendo tempistiche di date diverse, sono frutto di incidenze, di pesi, di analisi e studi statistici delle componenti sopra citati.

Proposte operative

Il rating proposto dalla Riforma del Fondo Centrale di Garanzia, è stato concepito, come supporto del processo di concessione della garanzia statale da parte dello stesso.

Il numerino che viene determinato, che integra i due aspetti economico – finanziario e andamentale, potrebbe essere migliorato, con una maggiore coerenza con la tempistica dei periodi di riferimento.

Pertanto, per ovviare a questa vistosa mancanza di coerenza di dati, si potrebbe proporre un’analisi del rating concentrata secondo le seguenti modalità:

- Modulo Economico – Finanziario: dati di bilancio riferiti all’ultimo esercizio di deposito o presentazione dello stesso.

- Modulo Andamentale: dati di accordato e utilizzato con riferimento all’intero periodo coincidente con il bilancio depositato dei rischi a scadenza e dell’esposizione per cassa, forniti dalla Centrale dei Rischi. (A tal proposito occorre ricordare che nella richiesta della Centrale dei Rischi, si può richiedere la stessa con riferimento agli ultimi tre anni disponibili).

Il risultato finale consiste che, la determinazione attraverso la matrice d’integrazione della classe di valutazione e della relativa fascia, sarà prodotta da dati temporali uguali per periodi di riferimento.

Tale punteggio potrà essere aumentato o diminuito con degli indicatori relativamente ai dati di accordato e utilizzato con riferimento agli ultimi tre/sei mesi dei rischi per cassa e, forniti dalla Centrale dei Rischi, una revisione, in senso peggiorativo o migliorativo del livello di qualità creditizia.

In questo modo l’arco temporale dei due moduli sarà identico, l’integrazione dei due moduli produrrà una classe e una fascia di valutazione coerente nella tempistica per una prima valutazione del rating.

La valutazione finale sarà oggetto di riformulazione con il dato andamentale aggiornato all’ultimo periodo.

A cura di Antonio Cusimano, Dottore Commercialista

Venerdì 20 Settembre 2019

trovi tutto sull’ebook: Il calcolo del rating nel nuovo sistema di valutazione del Fondo centrale di garanzia. L. 662/1996