L’Agenzia delle Entrate fornisce specifici indirizzi operativi e linee guida per lo svolgimento delle attività del 2019-2020 relativamente alla prevenzione e contrasto all’evasione fiscale, consulenza, contenzioso e tutela del credito erariale, volte al raggiungimento delle priorità di rafforzamento del contrasto all’evasione, indicate nell’Atto di indirizzo per il conseguimento degli obiettivi di politica fiscale per gli anni 2019-2021

L’Agenzia delle Entrate, con la circolare n. 19/E dell’8 agosto 2019, dal titolo “Indirizzi operativi e linee guida sulla prevenzione e contrasto dell’evasione fiscale e sull’attività relativa alla consulenza, al contenzioso e alla tutela del credito erariale” fornisce le indicazioni operative agli uffici impegnati sul territorio, coerentemente con le linee strategiche 2019-2021, fissate nell’atto di indirizzo del Ministero dell’Economia e delle Finanze.

L’Agenzia delle Entrate, con la circolare n. 19/E dell’8 agosto 2019, dal titolo “Indirizzi operativi e linee guida sulla prevenzione e contrasto dell’evasione fiscale e sull’attività relativa alla consulenza, al contenzioso e alla tutela del credito erariale” fornisce le indicazioni operative agli uffici impegnati sul territorio, coerentemente con le linee strategiche 2019-2021, fissate nell’atto di indirizzo del Ministero dell’Economia e delle Finanze.

Nel comunicato stampa dell’Agenzia delle Entrate che ha accompagnato la corposa pubblicazione della circolare è chiarito che:

“Semplificazione degli adempimenti fiscali e impulso al contrasto all’evasione le due priorità, declinate in funzione delle diverse tipologie di contribuenti anche attraverso un coordinamento rafforzato tra strutture centrali e regionali, una intensa collaborazione con la Guardia di Finanza e uno strutturato scambio di informazioni con le amministrazioni fiscali estere.

Sul fronte dei grandi contribuenti, gli uffici centrali intensificheranno il supporto alle Direzioni regionali, mentre a queste ultime è richiesto di segnalare “al centro” casi che possano innescare filoni di indagine su scala nazionale.

Analisi del rischio tarate sulle caratteristiche del territorio per le piccole e medie imprese con le nuove unità organizzative istituite presso le strutture regionali, mentre prosegue l’attività di promozione della compliance con le lettere verso soggetti Iva e persone fisiche”.

Con il presente commento analizziamo la prevenzione al contrasto nei confronti delle persone fisiche e dei lavoratori autonomi.

L’attività di prevenzione dell’Agenzia delle Entrate nei confronti delle persone fisiche

La circolare delle Entrate evidenzia che al fine di incoraggiare l’assolvimento degli obblighi tributari e favorire l’emersione spontanea delle basi imponibili, è stato previsto nel 2019 l’invio di circa 380.000 lettere nei confronti di contribuenti persone fisiche per i quali relativamente alle dichiarazioni dei redditi presentate per l’anno d’imposta 2015, sia stata riscontrata un’anomalia riguardante una o più categorie reddituali.

La circolare delle Entrate evidenzia che al fine di incoraggiare l’assolvimento degli obblighi tributari e favorire l’emersione spontanea delle basi imponibili, è stato previsto nel 2019 l’invio di circa 380.000 lettere nei confronti di contribuenti persone fisiche per i quali relativamente alle dichiarazioni dei redditi presentate per l’anno d’imposta 2015, sia stata riscontrata un’anomalia riguardante una o più categorie reddituali.

Come sono comunicate le anomalie delle dichiarazioni per l’anno d’imposta 2015

Le comunicazioni sono inviate agli indirizzi di posta elettronica certificata registrati nel pubblico registro INI-PEC, istituito presso il Ministero dello Sviluppo Economico. Nei casi di indirizzo PEC non attivo o non registrato nell’Indice nazionale, la spedizione è effettuata mediante posta ordinaria.

Dette comunicazioni sono, altresì, consultabili all’interno del “Cassetto fiscale” del contribuente.

La circolare delle Entrate osserva, inoltre, che è previsto nell’ultimo trimestre del 2019, l’invio di un primo lotto di comunicazioni relative all’anno d’imposta 2016.

I soggetti selezionati per il criterio “redditi di lavoro autonomo abituale e professionale”

Con riferimento ai soggetti selezionati per il criterio redditi di lavoro autonomo abituale e professionale a partire dal periodo d’imposta 2015, è stata adottata una più articolata modalità di selezione, che tiene conto non solo dei compensi certificati dai sostituti d’imposta, ma anche delle informazioni trasmesse dal contribuente stesso mediante il “Modello polivalente comunicazioni delle operazioni rilevanti ai fini IVA” (cosiddetto spesometro), con particolare riferimento alle prestazioni effettuate nei confronti di consumatori finali che non abbiano agito quali sostituti di imposta.

Regime di vantaggio e regime forfetario

Un’ulteriore novità riguardante il lavoro autonomo è rappresentata dall’inserimento nelle liste di comunicazioni dei contribuenti che nella propria dichiarazione Unico PF 2016 abbiano optato per il regime di vantaggio o per il regime forfetario compilando, rispettivamente, la sezione I o II del quadro LM.

Per chiarimenti rivolgersi agli uffici territoriali dell’Agenzia

La circolare delle Entrate evidenzia che gli Uffici territoriali delle Direzioni provinciali assicureranno la consueta idonea assistenza ai contribuenti che necessitano di chiarimenti in merito alle comunicazioni ricevute ed esamineranno tempestivamente gli elementi ritenuti utili a giustificare l’incongruenza che ha originato la comunicazione.

L’attività di verifica nei confronti di persone fisiche e lavoratori autonomi

La circolare n. 19/E dell’Agenzia delle Entrate passa in rassegna le persone fisiche e i lavoratori autonomi.

L’attività volta a individuare i principali fenomeni di evasione/elusione, dovrà essere supportata da un’attenta analisi del rischio, incentrata sulle caratteristiche peculiari del territorio di competenza e caratterizzata da uno stretto coordinamento sinergico tra le strutture regionali e provinciali.

A livello centrale, la Direzione centrale persone fisiche, lavoratori autonomi ed enti non commerciali – Settore controllo – Ufficio analisi e controllo garantirà un costante supporto alle attività di analisi e controllo, oltre a monitorare l’attività delle strutture territoriali e definire metodologie operative per favorire il corretto adempimento fiscale.

In linea generale, le attività di controllo dovranno essere mirate a far emergere la reale capacità contributiva del contribuente, concentrando l’attenzione su concrete situazioni di rischio ed evitando di impegnare risorse in contestazioni di natura essenzialmente formale.

In particolare, le strutture operative faranno ricorso alla modalità istruttoria delle indagini finanziaria in relazione a specifiche tipologie soggettive a più elevato rischio evasione.

La circolare in commento evidenzia che gli Uffici avranno cura di completare, entro l’anno, la sperimentazione, in ordine al campione di posizioni selettive individuate sulla base dell’utilizzo delle informazioni comunicate all’Archivio dei rapporti finanziari per le persone fisiche per il periodo d’imposta 2014.

Come sarà effettuato il controllo delle anomalie in dichiarazione

La circolare n. 19/E dell’Agenzia delle Entrate evidenzia che il controllo dovrà essere finalizzato alla definizione della pretesa tributaria, garantendo l’effettiva partecipazione del contribuente al procedimento di accertamento. In quest’ottica il contraddittorio assume una funzione fondamentale, anche perché permette, in caso di formalizzazione della pretesa tributaria, di motivarla adeguatamente, dopo un confronto effettivo con il contribuente.

In relazione alle attività di controllo nei confronti dei professionisti interessati dagli studi di settore, l’Agenzia delle Entrate richiama l’attenzione su quanto già evidenziato con riferimento alle imprese di minori dimensioni interessate dagli studi stessi.

Particolare attenzione dovrà essere prestata nei confronti di quei soggetti esercenti attività di lavoro autonomo che, seppure dichiarino un ammontare elevato di compensi, deducono un importo cospicuo di costi che abbattono in maniera significativa il reddito imponibile.

In tutti questi casi, allo scopo di garantire trasparenza e incentivare la compliance dichiarativa, gli Uffici indicheranno nella motivazione degli atti, d’istruttoria, sia interna che esterna, che la selezione è avvenuta anche in base alle discrepanze risultanti dall’applicazione degli studi di settore.

Contemporaneamente alle consolidate attività di controllo, in ossequio alle ultime indicazioni fornite con l’Atto di indirizzo per le politiche fiscali 2019 – 2021, tutte le strutture coinvolte dovranno dedicare particolare attenzione e maggiori risorse nell’attività di controllo sul corretto adempimento dichiarativo circa i redditi di fonte estera in base ai flussi informativi spontanei ed automatici provenienti dai Paesi UE o aderenti all’OCSE.

Nell’ambito delle attività di selezione ai fini del controllo, in via prioritaria, dovranno essere individuate le posizioni dei soggetti che non hanno giustificato l’anomalia comunicata o non hanno modificato il loro comportamento a seguito della ricezione della comunicazione.

La circolare dell’Agenzia delle Entrate, al riguardo, evidenzia l’importanza strategica di effettuare un numero congruo di controlli su tali soggetti al fine di consolidare la percezione da parte dei contribuenti e dei professionisti che li assistono che la mancata comunicazione all’Agenzia di elementi utili a giustificare l’anomalia segnalata o il mancato ravvedimento operoso comportano sempre un elevato rischio di essere sottoposti a controllo.

Applicativi per l’accertamento fiscale

I soggetti che per l’anno d’imposta 2014 non hanno giustificato le anomalie riscontrate o non hanno corretto gli errori commessi sono confluiti nei seguenti applicativi per l’accertamento:

- GIARA per l’emissione di accertamenti parziali automatizzati relativamente ai criteri di rischio: redditi dei fabbricati, redditi di lavoro dipendente e assimilati, assegni periodici corrisposti al coniuge, redditi diversi e redditi di lavoro autonomo abituale e non professionale;

- ICONA WEB, tramite l’applicativo AUReS, per l’emissione di accertamenti parziali con riguardo soprattutto ai criteri: redditi di lavoro autonomo abituale e professionale imponibili a tassazione ordinaria; redditi di capitale e redditi di partecipazione.

Per converso, i soggetti persone fisiche che per l’anno d’imposta 2015 sono stati esclusi dall’invio delle comunicazioni finalizzate a favorire l’adempimento spontaneo e che risultano aver percepito e non dichiarato, in tutto o in parte, uno o più redditi appartenenti a diverse categorie reddituali sono confluiti nei già citati applicativi per l’ordinaria attività di controllo.

Modifiche alla disciplina sul redditometro: salvi gli atti già notificati

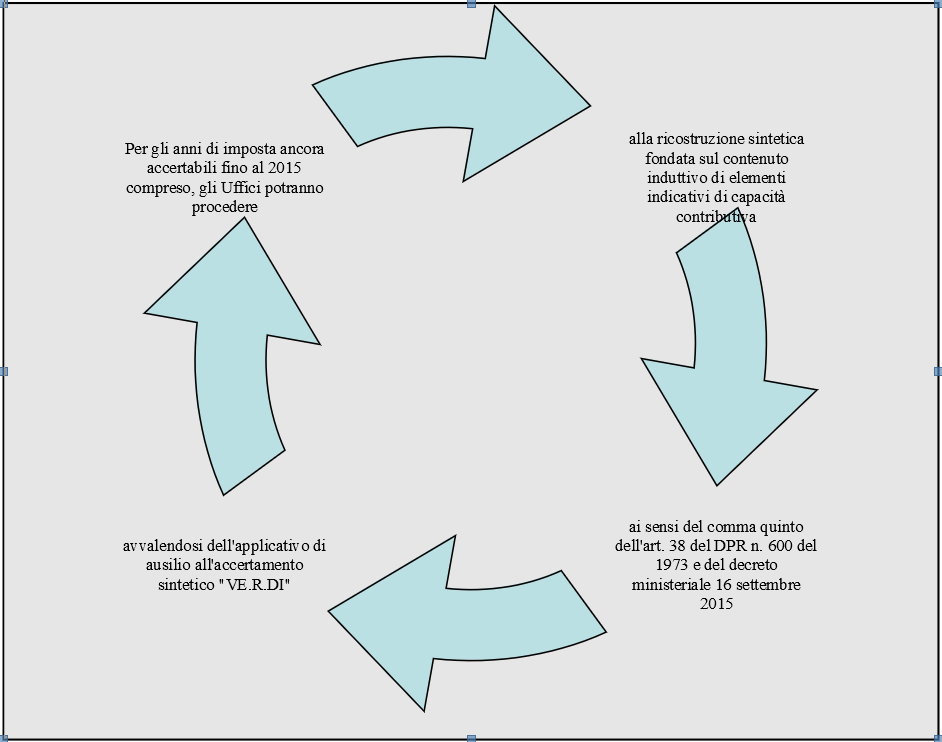

L’art. 10, del decreto legge 12 luglio 2018, n. 87 (cd. “Decreto dignità”), ha modificato la disciplina del cd. “redditometro” stabilendo che la ricostruzione induttiva del reddito complessivo fondata su elementi indicativi di capacità contributiva deve essere basata su una metodica che tenga conto anche della capacità di spesa nonché della propensione al risparmio dei contribuenti, ai sensi del comma quinto, dell’art. 38, del D.P.R. n. 600 del 1973.

In attesa della formulazione di questa metodologia, da approvare con un nuovo decreto ministeriale previa consultazione con l’ISTAT e le associazioni di consumatori, la norma ha abrogato il vigente decreto ministeriale 16 settembre 2015 con effetto dall’anno d’imposta 2016. Il legislatore ha però precisato che sono fatti salvi gli atti già notificati alla data di entrata in vigore della disposizione normativa e che è possibile effettuare le attività di controllo basate sul decreto ministeriale 16 settembre 2015 per gli anni di imposta fino al 2015.

L’Ufficio ha l’obbligo di instaurare il contraddittorio con il contribuente, invitandolo a comparire di persona o tramite rappresentanti per fornire dati e notizie rilevanti ai fini dell’accertamento nonché di avviare, in caso di accertamento, il procedimento per adesione, ai sensi dell’art. 5, del decreto legislativo del 19 giugno 1997 n. 218.

A cura di Federico Gavioli

Giovedì 29 Agosto 2019