Nei casi di fuoriuscita dal regime semplificato per opzione o per obbligo, generalmente si pongono due questioni, a volte tra loro strettamente connesse, che attengono al trattamento delle perdite realizzate in pendenza del regime semplificato e al trattamento delle rimanenze.

Approfondiamo gli inconvenienti che ne conseguono soprattutto quando la fuoriuscita origina dal conferimento in società dell’impresa già in regime semplificato, evidenziando in ogni caso che eventuali perdite da semplificata possono essere recuperate ai fini dell’IRPEF ma non anche ai fini dell’IRAP.

Fuoriuscita dal regime semplificato: il riporto e lo scomputo delle perdite semplificate

La legge di bilancio 2019 ha modificato la disciplina generale dello scomputo delle perdite conseguite dalle imprese in contabilità semplificata, prevedendo anche un’apposita disciplina transitoria per il recupero di quelle sostenute negli anni 2017, 2018 e 2019.

La nuova disciplina ha lo scopo di annullare i perversi effetti che venivano a realizzarsi in virtù dell’applicazione del principio, contenuto nel comma 18 dell’art. 1 della legge n.223/2016, secondo cui le rimanenze del primo anno di applicazione del regime semplificato, corrispondenti alle rimanenze finali che hanno concorso a formare il reddito dell’esercizio precedente secondo il principio della competenza, sono portate integralmente in deduzione del reddito del primo periodo di applicazione del regime mentre, negli anni successivi al primo, nessuna rilevanza assumono le rimanenze iniziali e quelle finali ai fini della determinazione del reddito d’impresa in regime di contabilità semplificata.

Per effetto delle modifiche apportate, la perdita conseguita, quindi anche quella nel primo anno di applicazione, può essere scomputata dai redditi degli esercizi successivi i quali possono derivare, sostanzialmente, dai ricavi per le cessioni di beni e per le prestazioni di servizi effettuate sulla base delle rimanenze considerate fiscalmente irrilevanti.

Anche se il primo esercizio di applicazione del regime semplificato chiude con una perdita fiscale, questa è comunque riportabile e scomputabile dagli utili degli esercizi successivi; in tal modo, viene ad essere evitato il fenomeno della “doppia imposizione” che, altrimenti, si sarebbe verificato con gravi conseguenze a carico dei soggetti semplificati (si veda nota 1).

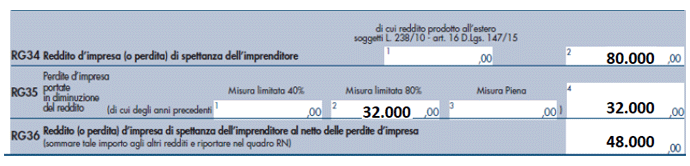

Esempio

Ad esempio, ipotizzando di aver conseguito nel corso del 2017 una perdita di euro 50.000, derivante dalla totale deducibilità delle rimanenze iniziali e non essendo stata scomputata tale perdita, per mancanza o insufficienza di imponibile, da redditi di altri natura nell’ambito del quadro RN, la stessa sarà – secondo le norme transitorie – scomputata dal reddito del 2018 ma non oltre il 40% di tale reddito; pertanto, considerata che la norma transitoria consente l’utilizzo della perdita nel limite del 40% del reddito del 2018 (ipotizzato in 80.000), il quadro RG relativo al 2018 si presenterà nel seguente modo:

Conseguentemente, la perdita che residua (50.000 – 32.000) sarà indicata nel quadro RS e rinviata ai futuri esercizi:

In tal modo, pur avvenendo in più annualità, lo scomputo della perdita complessivamente conseguita nel 2017 consente di fatto di evitare la tassazione di un reddito che tien