Nel caso in cui non si è mai fatto valere, né utilizzato un credito d’imposta da quadro RU, prima dell’esercizio 2017, non compilando il citato quadro delle dichiarazioni fiscali annuali, è possibile presentare una dichiarazione integrativa da cui emerga il credito non indicato

![]() Nel caso in cui non si è mai fatto valere, né utilizzato un credito d’imposta da quadro RU, prima dell’esercizio 2017, non compilando il citato quadro delle dichiarazioni fiscali annuali, è possibile presentare una dichiarazione integrativa da cui emerga il credito non indicato

Nel caso in cui non si è mai fatto valere, né utilizzato un credito d’imposta da quadro RU, prima dell’esercizio 2017, non compilando il citato quadro delle dichiarazioni fiscali annuali, è possibile presentare una dichiarazione integrativa da cui emerga il credito non indicato

Con la risposta ad interpello n. 47, del 23 ottobre 2018, l’Agenzia delle Entrate fornisce chiarimenti in merito ai rimedi in caso di omessa compilazione del quadro RU con riferimento al “vecchio” credito d’imposta riconosciuto agli esercenti sale cinematografiche; vediamo di analizzare le istruzioni fornite dalle Entrate che si ritengono applicabili, di conseguenza, a tutti i crediti non indicati nel citato quadro RU.

Il dubbio

Una associazione pone un quesito all’Agenzia delle Entrate; la società gestisce una sala cinematografica.

L’associazione rappresenta che, pur in presenza dei requisiti sostanziali e procedurali per usufruire del credito d’imposta previsto dall’articolo 20, del D.Lgs. 26 febbraio 1999, n. 60, la stessa «non ha fatto mai valere, né utilizzato questo credito, prima dell’esercizio 2017, non compilando il quadro RU delle dichiarazioni fiscali annuali, modelli ENC» .

L’associazione volendo ora procedere all’utilizzo del credito in esame, pone due diversi quesiti:

1) se e come far risultare il credito relativo alle annualità per le quali è già stata presentata la relativa dichiarazione dei redditi;

2) come gestire la successione temporale delle norme agevolative, specie in riferimento all’anno 2018, considerato che la legge 14 novembre 2016, n. 220 – attuata con decreto interministeriale del 15 marzo 2018 – nel riformare i crediti di imposta relativi al settore cinematografico, ne ha previsto una diversa disciplina e commisurazione.

La recente normativa sul credito di imposta nel cinema: cenni

La L. 220/2016, pubblicata sulla G.U. n. 277 del 26 novembre 2016, dal titolo “Disciplina del cinema e dell’audiovisivo”, intende ridefinire la disciplina relativa al cinema e all’audiovisivo, ai fini del rilancio e dello sviluppo di un settore strategico dal punto di vista culturale e sociale, ma anche economico.

In particolare, l’art. 1, della legge 220/2016, affida alla Repubblica la promozione e il sostegno del cinema e dell’audiovisivo, quali fondamentali mezzi di espressione artistica, di formazione culturale e di comunicazione sociale, che contribuiscono alla definizione dell’identità nazionale e alla crescita civile, culturale ed economica del paese, promuovono il turismo e creano occupazione.

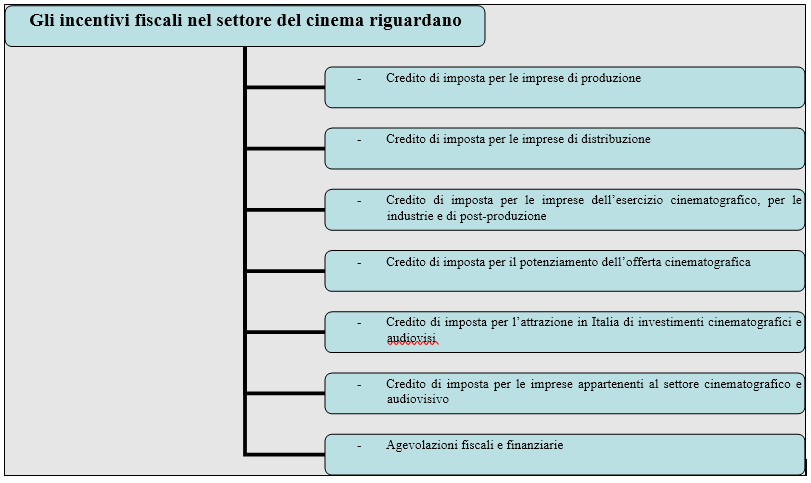

Dagli articoli da 15 a 22 della citata legge, sono contenute disposizioni che recano incentivi fiscali che di seguito analizziamo.

I crediti concessi dal legislatore riguardano:

- credito d’imposta per le imprese di produzione: alle imprese di produzione cinematografica e audiovisiva è riconosciuto un credito d’imposta, in misura non inferiore al 15 per cento e non superiore al 30 per cento del costo complessivo di produzione di opere cinematografiche e audiovisive. Nella determinazione dell’aliquota del credito d’imposta, è previsto che :

-

- per le opere cinematografiche è prevista l’aliquot