Il caso che vogliamo affrontare in questa sede è quello della gestione del ricambio generazionale di una società a responsabilità limitata detenuta al 50% da due fratelli. In questi casi il passaggio generazionale può risultare traumatico. La sorte delle quote dipende, infatti, dalle clausole statutarie. Vedremo come gli statuti delle srl possono prevedere due tipi di clausole, ma entrambe risulteranno problematiche. La soluzione al problema può essere rappresentata dal trust con comparti.

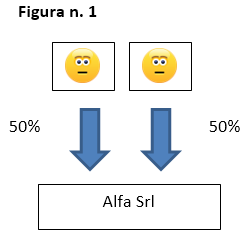

Il caso che vogliamo affrontare in questa sede è quello del trust quale soluzione per la gestione del ricambio generazionale di una società a responsabilità limitata detenuta al 50% da due fratelli.

La situazione, per una più immediata comprensione, è rappresentata nella successiva figura n. 1.

In questi casi il passaggio generazionale può risultare traumatico.

La sorte delle quote dipende, infatti, dalle clausole statutarie. Vedremo come gli statuti delle srl possono prevedere due tipi di clausole, ma entrambe risulteranno problematiche.

La soluzione al problema può essere rappresentata dal trust con comparti.

Le clausole statutarie

Una prima ipotesi di clausola statutaria prevede l’ordinaria successione degli eredi nella quota.

La soluzione appare sicuramente poco appagante in quanto il fratello superstite si troverà come soci il coniuge e i figli (magari minorenni) del fratello deceduto.

Qualora il de cuius non fosse stato sposato e non avesse avuto figli subentreranno, se viventi, i genitori che risultano in questo caso titolari di una quota di legittima.

Se i genitori sono deceduti a nessuno spetterà alcuna legittima e le quote potrebbero arrivare a qualunque erede individuato con testamento.

Tabella n. 1 – Ipotesi di successione nella quota |

|

La quota di partecipazione è liberamente trasferibile in caso di morte, pertanto i soci superstiti dovranno riconoscere come nuovi soci gli eredi/ legatari del socio stesso, i quali dovranno esercitare i loro diritti in seno alla società a mezzo di un loro unico rappresentante, scelto tra gli aventi diritto, con il consenso dell’assemblea dei soci. |

La questione può essere risolta prevedendo nello statuto una clausola che in luogo della caduta in successione delle quote, ne preveda la necessaria liquidazione agli eredi.

In questo caso, pertanto, gli eredi non vanteranno un diritto alla acquisizione della quota ma più semplicemente un diritto alla liquidazione della stessa[1].

Tabella n. 2 – clausola con liquidazione della quota |

|

In caso di decesso di uno dei soci, è facoltà degli altri soci di deliberare la liquidazione della quota agli eredi, ovvero di riconoscere come nuovi soci gli eredi del socio stesso, i quali dovranno esercitare i loro diritti in seno alla società a mezzo di un loro unico rappresentante, scelto tra gli aventi diritto, con il consenso dell’assemblea dei soci; oppure gli altri soci potranno acquistare la quota del socio deceduto. In questa ipotesi la valutazione della quota sarà concordata tra le parti e, in caso di loro disaccordo, sarà determinata da un arbitratore nominato dal Presidente del Tribunale del luogo ove ha sede la società, su istanza della parte più diligente. |

In questo modo abbiamo risolto il problema di subire l’ingresso di gente sgradita in società, ma apriamo il varco ad altri problemi.

I discendenti del fratello deceduto, infatti, si vedranno preclusa la possibilità di entrare nell’attività dell’azienda.

Il ricambio generazionale, infatti, privilegerà la famiglia del fratello superstite. Tale circostanza potrebbe risultare inaccettabile ed iniqua[2].

Un ulteriore profilo di criticità attiene alla liquidazione della quota.

La società e il fratello superstite potrebbero non disporre della liquidità necessaria per liquidare il 50% del valore.

Ci si dovrà necessariamente orientare verso un pagamento dilazionato nel tempo che potrebbe non tutelare adeguatamente né gli eredi del de cuius, né il fratello superstite che potrebbe essere oggetto di continue aggressioni legali da parte di questi ultimi, angustiati dal timore di non ricevere le proprie spettanze.

Il conferimento di partecipazioni

La prima soluzione che potremmo evidenziare è rappresentata dal conferimento delle partecipazioni in due holding di famiglia.

La situazione finale è rappresentata nella successiva figura n. 2.

In questo caso, alcuni risultati sono sicuramente raggiunti. Infatti, il problema della morte del socio viene traferito al piano superiore della holding.

Ad ogni modo, infatti, anche in caso di morte di uno dei fratelli, le quote della società operativa rimangono sempre alla holding.

Il problema illustrato in precedenza viene infatti gestito, all’interno della propria famiglia ristretta, nell’ambito della holding invece che in relazione ad Alfa srl.

Inoltre, indipendentemente dalle scelte adottate dall’altro fratello, la holding permette di gestire sommariamente il passaggio generazionale del proprio 50%.

La soluzione, tuttavia, non è particolarmente agevole sotto il profilo fiscale in quanto la costituzione della holding non può beneficiare di un regime di neutralità fiscale o di realizzo controllato in quanto viene conferito solo il 50%.

Nel caso di specie, infatti, non sono applicabili regimi fiscali diversi da quello ordinario dell’art. 9 del tuir, ossia dal regime realizzativo. In particolare, dobbiamo escludere le seguenti alternative:

- Conferimento ex art. 175 del tuir in quanto il conferente non opera in regime di impresa;

- Scambio di partecipazioni ex art. 177 co. 1 del tuir in quanto la conferitaria non è una spa e non acquisisce il controllo;

- Conferimento ex art. 177 co. 2 del tuir in quanto la conferitaria non acquisisce il controllo;

- Conferimento ex art. 178 e 179 del tuir in quanto la conferitaria non acquisisce il controllo e non è nemmeno una società comunitaria.

L’operazione non è quindi fiscalmente neutra in quanto il conferente sarà tassabile sulla differenza tra il valore normale ed il costo fiscalmente riconosciuto della partecipazione.

Si potrebbe pensare allo stratagemma di conferire inizialmente le quote di entrambi i soci in una newco holding beneficiando del regime dell’art. 177 comma 2 per poi procedere ad una scissione non proporzionale.

L’operazione è stata tuttavia recentemente cassata dall’Agenzia delle Entrate con la risposta sfavorevole: il caso dell’interpello n. 30 del 8 ottobre 2018.

Il caso è quello di quattro soci persone fisiche partecipano una società operativa al 25% ciascuno.

Lo scopo della riorganizzazione, peraltro non oggetto di contestazione dall’Ufficio, è quello di detenere le partecipazioni attraverso una holding personale.

Il risultato, tuttavia, viene raggiunto non mediante il conferimento del proprio 25% in una holding personale, bensì mediante due step successivi:

- il conferimento da parte dei soci della società, a favore di una società di nuova costituzione, delle rispettive partecipazioni nella predetta società, da effettuarsi ai sensi dell’articolo 177, comma 2, del TUIR (in “neutralità indotta”);

- la successiva scissione parziale non proporzionale della società conferitaria di nuova costituzione a favore di tre società beneficiarie di nuova costituzione, ognuna delle quali (società scissa e società beneficiarie) sarà riconducibile a uno dei quattro soci della stessa società conferita.

Completate tali operazioni, ciascuna holding risulterà titolare del 25 per cento della partecipazione nella società operativa.

L’Agenzia ha ritenuto l’operazione abusiva.

Il trust per comparti

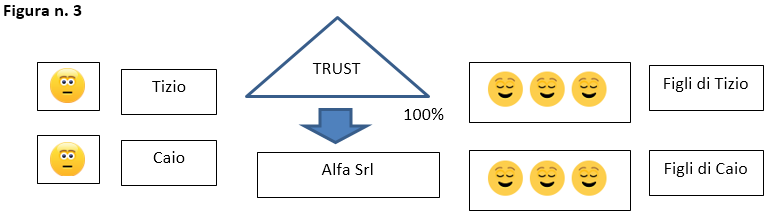

La soluzione sicuramente più efficiente è quella che vede la creazione di un trust per comparti.

Una casistica particolare di trust si ha quando i disponenti non sono legati tra loro da rapporti di parentela di primo grado come ad esempio marito/moglie oppure padre/figlio.

In questo caso si può attivare un trust per comparti dove i due disponenti dispongono le quote del 50% della S.R.L. in un trust che sarà così composto da due comparti: comparto A e comparto B a cui corrisponderanno i beni attributi dal disponente A e dal disponente B.

I beneficiari saranno suddivisi anch’essi per comparti.

Si veda la seguente Tabella.

TRUST ALFA |

||

|

Disponente |

Comparto |

Beneficiario |

|

A |

A – QUOTA 50% |

Figli di A |

|

B |

B – QUOTA 50% |

Figli di B |

I figli del disponente A saranno i beneficiari del comparto A, mentre i figli del disponente B saranno i beneficiari del comparto B.

In questo modo si evita che un disponente inserisca dei beni, in questo caso una partecipazione, e che questi vengano poi attribuiti anche ai nipoti, sostanzialmente figli del proprio fratello.

Questo approccio è interessante anche per le opportunità che permette di ottenere.

Il trust, infatti, pur essendo suddiviso per comparti detiene nella sostanza il 100% delle quote societarie e di fatto può operare senza risentire di eventuali conflitti tra i soci in quanto socio totalitario.

In secondo luogo, vengono tutelati i beneficiari in toto e dei singoli comparti poiché è evidente che nell’ipotesi in cui dovesse mancare il disponente A, i beneficiari del comparto A saranno maggiormente tutelati dalla presenza del trust.

Nell’atto di trust saranno, infatti, previste regole chiare che preciseranno se tali soggetti possano entrare nella gestione aziendale, magari assumendo il ruolo di amministratore, oppure se non potranno acquisire né questi incarichi né acquisire le quote dovendo invece essere liquidati magari con dividendi monetizzando così le quote del de cuius.

Questa soluzione è più interessante rispetto ad una semplice operazione sullo statuto societario.

Abbiamo visto che, se lo statuto della S.R.L. contenesse la regola prevista nelle società di persone secondo cui le quote non cadono in successione ma rimangono ai soci superstiti e sorge in capo agli eredi un diritto alla liquidazione della quota stessa, nell’ipotesi in cui la società difetti di liquidità il diritto alla liquidazione citato potrebbe non risultare agevole.

Il trust rappresenta quindi un valore aggiunto.

Mediante il trust i beneficiari dovranno forse avere più pazienza ma il trustee, magari un professionista, si adopererà in modo di attribuire loro la liquidità quanto prima.

I beneficiari saranno più sereni e porranno la loro fiducia nel professionista senza avviare azioni legali e magari, se previsto nelle regole del trust, potranno nominare uno o più guardiani che controllino il trustee nell’ operato.

La situazione è rappresentata nella successiva figura n. 3.

I diritti speciali

Una soluzione interessante, che costituisce una variante della figura n. 3, emerge se il trust non detiene una partecipazione totalitaria, ma rimangono ai due disponenti die quote minime.

Supponiamo che la compagine sociale di Alfa Srl dopo la disposizione in trust sia la seguente:

Socio |

Quota |

|

Tizio |

2% |

|

Caio |

2% |

|

Trust |

96% |

|

totale |

100% |

L’art. 2468 comma 3 codice civile stabilisce che:

“Resta salva la possibilità che l’atto costitutivo preveda l’attribuzione a singoli soci di particolari diritti riguardanti l’amministrazione della società o la distribuzione degli utili”.

Ebbene, i due fratelli possono conservare una partecipazione che, seppur minimale, consente di nominare gli amministratori della società.

In questo modo non viene in alcun modo lesa l’efficacia e l’operatività del trust che non può certamente essere considerato interposto.

Il trustee, con la sua partecipazione quasi totalitaria, voterà in assemblea controllando la società.

L’unica questione che esula dalle sue competenze sarà appunto la nomina degli amministratori.

Lo statuto della srl dovrà opportunamente prevedere una clausola che contempli, in caso di morte del socio, la liquidazione della quota a favore degli eredi.

Si può valutare che quando muore il primo dei due fratelli il socio superstite perda il diritto alla nomina degli amministratori, in modo da evitare che questo potere competa solo ad una delle due famiglie.

Supponiamo, per fare un esempio, che Tizio muoia.

In questo caso il suo 2% verrà liquidato agli eredi. La modestia della quota renderà l’operazione non particolarmente complessa.

Ciò determinerà un accrescimento delle quote di Caio e del trust che saranno determinate come segue.

Socio |

Quota |

|

Tizio |

Liquidata agli eredi |

|

Caio |

2%/98= 2.04% |

|

Trust |

96%/98= 97,96% |

|

totale |

100% |

Come già segnalato, la quota del socio superstite Caio perde il diritto speciale alla nomina degli amministratori.

La scelta dell’organo amministrativo verrà ordinariamente rimessa all’assemblea e quindi, in sostanza, al trust.

Si deve ricordare che il trust non deve ledere la legittima.

Il regolamento del trust stabilirà se in questo caso si potrà o dovrà procedere ad una ordinata liquidazione della quota agli eredi di Caio o se, al contrario, la detenzione della partecipazione rimarrà in capo al trust come quando Tizio era in vita.

Nel primo caso il trust accumulerà dividendi in modo da far si che al comparto B riferito a Caio rimanga la partecipazione mentre nel comparto A riferito a Tizio si accumuli liquidità in modo da attribuirla agli eredi.

Se, invece, lo scopo del trust è quello di conservare l’unitarietà della partecipazione, nessuna liquidazione verrà effettuata e gli eredi di Caio non avranno interesse e pretendere la quota ad essi riferibile, atteso che dopo la liquidazione del 2% la stessa risulta essere di minoranza.

Infatti, ciascun comparto del trust avrà una quota ideale pari al 48.98% della società.

Pertanto, fintantoché Caio è in vita, gli eredi di Tizio accetteranno l’unitarietà della partecipazione attraverso il trust.

Una volta sopraggiunta anche la morte dell’altro socio (Caio), una nuova sistemazione nelle quote avrà luogo.

Il 2% detenuto da Caio andrà liquidato agli eredi come a suo tempo avvenne per Tizio.

Le percentuali di partecipazioni saranno pertanto le seguenti.

Socio |

Quota |

|

Tizio |

Liquidata agli eredi |

|

Caio |

Liquidata agli eredi |

|

Trust |

100% |

|

totale |

100% |

Appare di tutta evidenza che il trust diventerà il socio totalitario della partecipazione e gli eredi di entrambi i fratelli si troveranno in una situazione paritetica in quanto ciascun comparto all’interno del trust deterrà il 50% della società Alfa.

A questo punto potrebbe rinascere l’interesse in capo agli eredi a lamentare una lesione della legittima ed a pretendere le proprie quote.

A prescindere dalla legittimità o fruttuosità di una simile causa legale, possiamo notare che a questo punto il trust ha già assolto in buona parte alla sua funzione, ossia ha tenuto unito il patrimonio societario fintantoché entrambi i soci originari erano in vita.

Dopo la morte di questi, ad ogni modo, si potrà valutare la cessione della società nel mercato qualora nessuna delle due discendenze sia interessata alla prosecuzione o di consentire ai figli di intestarsi le partecipazioni, magari in considerazione del fatto che tra di essi regna l’armonia e che il successivo passaggio generazionale verrà gestito con un nuovo trust.

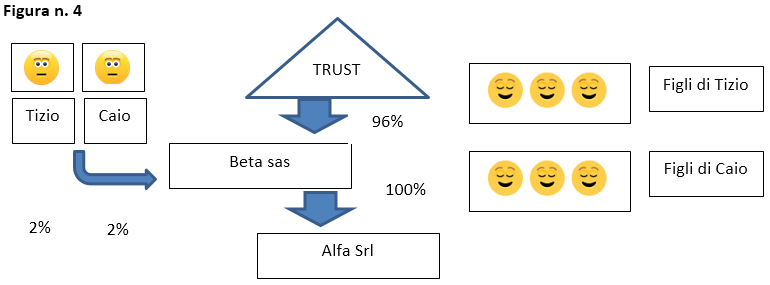

La soluzione della SAS

Qualora non si intenda scomodare la disciplina dell’art. 2468 co. 3 del codice civile relativa ai diritti speciali, si può valutare di gestire il ricambio generazionale attraverso una sas. Si veda la successiva figura n. 4.

Il trust non detiene il 96% della srl bensì il 96% di una sas di cui è accomandante. Tizio e Caio rimarranno soci accomandatari. Come tali, analogamente al caso precedente ove abbiamo sfruttato i diritti particolari, gli stessi gestiranno la sas intervenendo nell’assemblea della società Alfa.

La creazione della holding non crea particolari problemi atteso che può essere serenamente applicato il regime a realizzo controllato di cui all’art. 177 co. 2, risultando verificata la condizione secondo cui la conferitaria acquisisce il controllo di una società ai sensi dell’articolo 2359, primo comma, n. 1), del codice civile.

Oltretutto, il conferimento in una società di persone non richiede nemmeno la relazione di stima.

La soluzione, tuttavia non può dirsi equivalente alla precedente per le seguenti ragioni:

- alla morte di Tizio la quota del 2% nella sas verrà liquidata agli eredi ma Caio non perderà il diritto di nominare gli amministratori di Alfa srl e, anzi, di intervenire come unico soggetto in assemblea;

- il trust sarà titolare dei diritti che spettano all’accomandante ma non potrà ingerirsi nella gestione della società.

Questa soluzione potrà essere preferibile se si vuole conservare la gestione operativa della società in capo alla famiglia fino alla morte di entrambi i soci.

Quando entrambi saranno mancati, il trust si ritroverà ad essere socio unico di una sas e procederà alla trasformazione della stessa in una srl oppure alla liquidazione, ricadendo così nella casistica già vista in precedenza.

Un profilo di interesse connesso all’utilizzo della società in accomandita semplice è connesso al fatto che le quote delle società di persone non possono essere oggetto di esecuzione forzata durante la vita della società.

Ciò in quanto “l’espropriazione della quota, comportando l’inserimento nella compagine sociale di un nuovo soggetto, prescindendo dalla volontà degli altri soci, introdurrebbe un elemento di “novità” incompatibile con il carattere di tale tipo di società”[3].

Segnaliamo, infine, che la struttura presenta un interessante regime impositivo dei dividendi percepiti dalla sas ed imputati per trasparenza al trust.

NdR: Potrebbe interessarti anche…Morte di uno dei due soci di una SRL: la sorte delle quote

***

NOTE

[1] In sostanza, sotto questo profilo la società a responsabilità limitata verrebbe trattata come una società di persone.

[2] Si pensi, per fare un esempio estremo, al caso in cui i due fratelli muoiono a distanza di pochi mesi. L’azienda passerebbe ai discendenti di quello morto per ultimo pur essendo la morte quasi contestuale.

[3] In tal senso Cassazione civile, 07 novembre 2002, n. 15605.

La sentenza evidenzia, inoltre,, che possono essere espropriate le quote per le quali, pur oggetto di diritto di prelazione in favore degli altri soci, è comunque ammessa la libera trasferibilità. “L’espropriabilità delle quote delle società personali “liberamente” trasferibili è generalmente riconosciuta, sul rilievo che, in tal caso, viene a mancare la ragione che, nelle previsioni del legislatore, ne giustifica l’inespropriabilità, in deroga al principio, sancito in via generale dall’art. 2740 del codice civile, che il debitore è responsabile dell’adempimento delle obbligazioni con “tutti” i suoi beni.

Ma, per quanto si è detto, a conclusioni non diverse deve giungersi anche quando la “libera” circolazione della quota è limitata dall’attribuzione di un diritto di prelazione in favore degli “altri” soci”.

A cura di Ennio Vial

10 novembre 2018