Al via la campagna “Compliance e spesometro”: partono i controlli; arrivano direttamente all’indirizzo PEC o nel proprio “Cassetto fiscale”. Il soggetto interessato, verificata la segnalazione, può richiedere maggiori informazioni, dare spiegazioni, oppure se del caso anche ravvedersi

Al via la campagna “Compliance e spesometro” partono i controlli; arrivano direttamente all’indirizzo Pec o nel proprio “Cassetto fiscale”. Il soggetto interessato, verificata la segnalazione, può richiedere maggiori informazioni, dare spiegazioni, oppure se del caso anche ravvedersi.

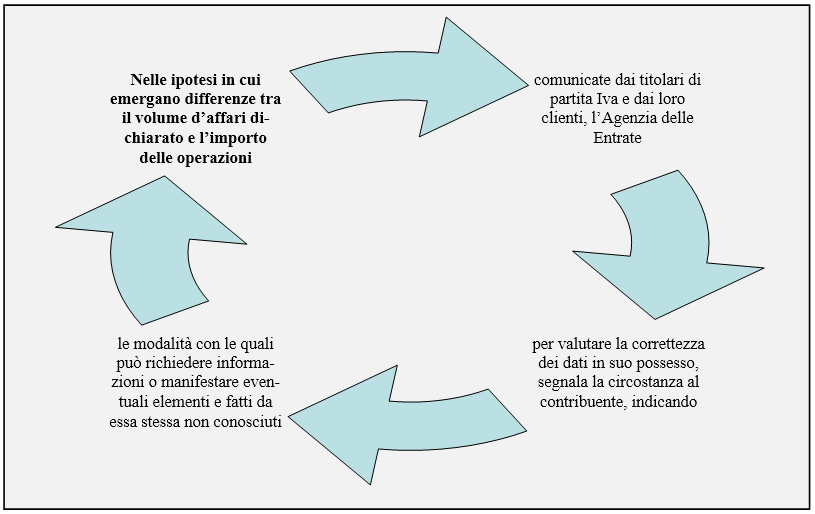

Con Provvedimento del Direttore dell’Agenzia delle Entrate (protocollo n. 237975) del 8 ottobre 2018, sono state emanante (in attuazione dell’articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190, cd. Legge di Stabilità 2015) le disposizione attuative che regolano le verifiche incrociate tra volume di affari dichiarato e importo delle operazioni comunicate con lo “spesometro” – art. 21 D.L. 78/2010 – dal contribuente stesso e dai propri clienti.

La cd. tax compliance

I commi da 634 a 641, dell’art. 1, del 23 dicembre 2014, n. 190, cd. legge di Bilancio 2015, modificano le modalità di gestione del rapporto tra fisco e contribuenti, al fine di migliorarne la cooperazione ed aumentare l’adempimento spontaneo agli obblighi fiscali (cd. tax compliance).

Come si evince dallo studio della Camera dei Deputati e del Senato del 23 gennaio 2015, dal titolo “Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge di Stabilità 2015)” con un primo gruppo di norme (commi 634-636) si prevede che l’Agenzia delle Entrate metta a disposizione del contribuente gli elementi e le informazioni in suo possesso, con possibilità del contribuente di segnalare all’Agenzia delle Entrate eventuali elementi, fatti e circostanze dalla stessa non conosciuti.

Sono messi a disposizione anche gli elementi e le informazioni utili per una valutazione in ordine ai ricavi, compensi, redditi, volume di affari, valore della produzione e stima dei medesimi.

Le modalità di attuazione di tali norme sono affidate a un provvedimento del direttore dell’Agenzia delle Entrate.

I commi da 637 a 640, dell’art.1, della legge di Bilancio 2015, modificano sostanzialmente le modalità, i termini e le agevolazioni connesse all’istituto del ravvedimento operoso.

In sostanza, si può ora accedere all’istituto del ravvedimento anche oltre i termini previsti dalle norme previgenti, nonché – per i tributi amministrati dall’Agenzia delle Entrate – a prescindere dalla circostanza che la violazione sia già stata constatata ovvero che siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento, delle quali i soggetti interessati abbiano avuto formale conoscenza, salvo la formale notifica di un atto di liquidazione o accertamento e il ricevimento delle comunicazioni di irregolarità in materia di imposte sui redditi e di IVA.

E’ pos