Una guida alla stretta sulle società di comodo, con numerosi esempi pratici. Dal 2012 le società “non operative” pagano l’IRES al 38%, e il discorso vale anche per le società di persone.

Con il D.L. 13 agosto 2011, n. 138 (Manovra-bis 2011 ovvero Manovra di ferragosto) sono state apportate significative modifiche al regime di tassazione IRES.

Tra queste sicuramente importante è quella relativa alle società di comodo.

Le due novità che riguardano il regime delle società di comodo (art. 30 L. n. 724/1994), seppur gravose, sembrano abbastanza semplici. Ad una più attenta lettura, però, ci si accorge che le implicazioni anche operative sono da ben analizzare e, soprattutto, da valutare alla luce delle diverse interpretazioni possibili.

Nel presente intervento, si tratterà la prima novità: la maggiorazione IRES del 10,5% disciplinata dai comma da 36-quinqeuies al 36-novies dell’art.2 della Manovra.

Oltre ad un commento, saranno proposti degli esempi che dovrebbero aiutare a cogliere meglio l’effettiva applicazione della novità-

La norma cardine è quella di cui al comma 36-quienquies:

“L’aliquota dell’imposta sul reddito delle società di cui all’art. 75 del testo unico delle imposte sui redditi …. dovuta dai soggetti indicati nell’art. 30, comma 1, della legge 23 dicembre 1994, n. 724, è applicata con una maggiorazione di 10,5 punti percentuali”1.

Innanzitutto, si sottolinea che non si tratta di un’IRES al 38%.

Se questo è vero in termini semplicistici, non lo è se , come si vedrà, si tiene conto che in alcuni casi (trasparenza fiscale e consolidato fiscale) la maggiorazione (10,5%) è dovuta dal soggetto diverso da quello che liquida e versa l’IRES ordinaria del 27,5%.

La norma trova applicazione esclusivamente per l’IRES dovuta dai soggetti in regime di società di comodo. Quindi, cosa ormai nota: se l’imposta dovuta dai soggetti in regime di società di comodo non è l’IRES, non opera nessuna maggiorazione.

Sono esclusi, pertanto, dalla normativa in commento, i soggetti IRPEF che conseguono “reddito da partecipazione” da società di comodo aventi la forma giuridica di società di persone e soggetti assimilati di cui all’art. 5 del TUIR.

E’ noto, infatti, che le società di persone (cui, si ricorda, la disciplina delle società di comodo si applica) sono tassate per trasparenza in capo ai soci.

Se i soci sono persone fisiche, essendo questi soggetti IRPEF e non IRES, la maggiorazione non trova applicazione.

Detti soci, includeranno il “reddito da partecipazione” nel proprio reddito complessivo che sarà assoggettato all’ordinaria tassazione IRPEF, basata sulle aliquote progressive per scaglioni.

A conferma indiretta di quanto sopra e al fine di disciplinare in modo diverso l’ipotesi in cui i soci delle società di persone siano soggetti IRES, interviene il disposto di cui al secondo periodo del citato comma 36-quienquies:

“Sulla quota del reddito imputato per trasparenza ai sensi dell’articolo 5 del testo unico … dai soggetti indicati dall’art. 30, comma 1, …. a società o enti soggetti all’imposta sul reddito delle società trova comunque applicazione detta maggiorazione”.

In sostanza, solo i soggetti IRES che si vedono imputar reddito per trasparenza ai sensi dell’art. 5 del TUIR sono tenuti ad applicare la maggiorazione IRES.

Valga il seguente esempio

La società Gamma SRL detiene una partecipazione del 50% nella società Paradiso di A. Rossi & C. S.n.c.

Nel 2012, la società Paradiso risulta non operativa e quindi determina un reddito minimo di Euro 100.000. Il socio, Gamma Srl, si vedrà imputare per trasparenza un reddito di Euro 50.000.

Assumendo che la società Gamma SRL risulti operativa ai fini della società di comodo e che abbia conseguito un reddito “proprio” di Euro 100.000, la situazione sarà la seguente:

reddito complessivo: Euro 150.000 (di cui Euro 50.000 della Snc)

Tassazione:

1) su Euro 50.000: si verserà l’IRES ordinaria del 27,5% + la maggiorazione IRES del 10,5%

2) su Euro 100.000: si verserà solo l’IRES ordinaria del 27,5%

Ciò premesso e tornando alla regola generale (quindi a prescindere da eventuali partecipazioni in società di persone), il soggetto IRES non operativo, sarà tenuto a versare una maggiorazione di imposta.

Sui meccanismi applicativi è utile spendere qualche parola.

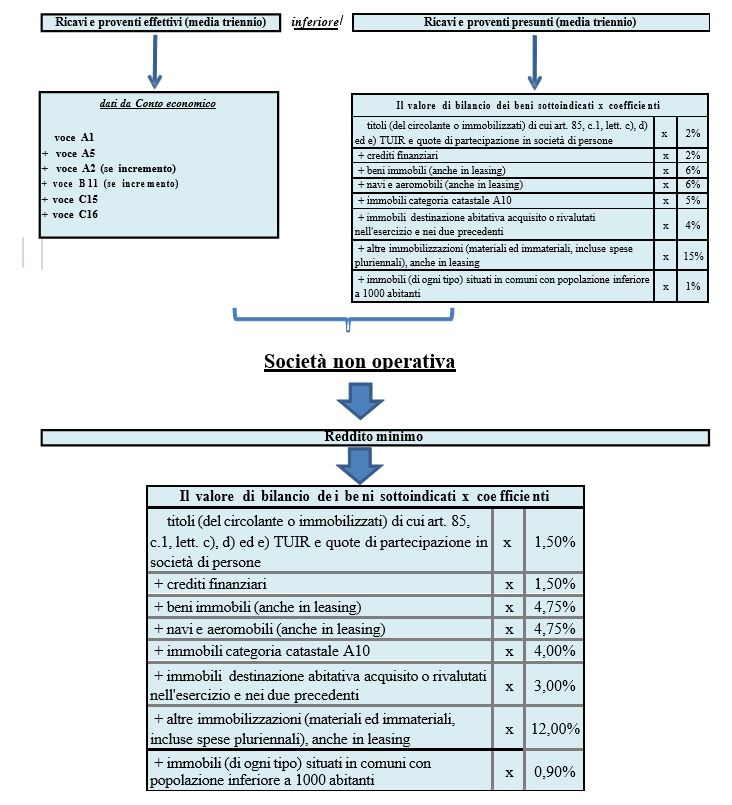

E’ noto che le società sono soggette alla disciplina delle società di comodo che funziona come segue:

- si effettua un test di operatività (art. 30, comma 1, n. 724/1994) che consente di determinare i cd. ricavi minimi su base triennale;

- se i ricavi minimi sono superiori a quelli effettivi su base triennale, la società è da considerarsi NON OPERATIVA;

- Se NON OPERATIVA, la società deve dichiarare un reddito minimo con i criteri di cui al comma 3, dell’art. 30, n. 724/1994.

Tutta la normativa, così come sintetizzata, resta immutata. Così come resta immutato tutto l’ulteriore scenario che individua le ipotesi di esclusione e di disapplicazione, sia automatica sia a seguito di interpello preventivo.

Sull’argomento: I presupposti per la disapplicazione della disciplina delle società di comodo (2023)

Con le novità introdotte dalla Manovra è previsto solo che se la società è non operativa si deve applicare la maggiorazione del 10,5%.

Valga il seguente esempio:

La società Gamma S.r.l., nel 2012 non supera il test di operatività. A fronte di un reddito effettivo di Euro 50.000 sarà tenuto a dichiarare un reddito minimo che si assume essere pari a Euro 100.000.

Ante- Manovra: Gamma avrebbe assoggettato Euro 100.000 all’aliquota ordinaria del 27,5%, con un’imposta dovuta pari a Euro 27.500

Dal 2012: Gamma dovrà assoggettare Euro 100.000 all’aliquota ordinaria del 27,5% + maggiorazione del 10,5%, con un’imposta dovuta pari a Euro 38.000

Ad oggi, ovviamente, ancora non si sa la società dovrà versare tutta l’imposta con il solito codice tributo per i versamenti IRES o se l’Agenzia – chissà, per ragioni di “monitoraggio” – predisporrà un codice tributo specifico per la maggiorazione.

E’ ben possibile, comunque che il reddito complessivo dichiarato dalla società di comodo sia superiore a quello minimo.

Ciò accade spesso per una banale ragione: il presupposto per la NON OPERATIVITA’ è l’aver conseguito ricavi medi effettivi inferiori a quelli minimi (determinati dal test di operatività), a prescindere dal fatto che, poi, sul versante reddituale, il reddito effettivamente conseguito sia stato superiore a quello minimo (stimato con le regole specifiche per le società di comodo).

In detta ipotesi, tutto il reddito della società operativa, anche quello eccedente il minimo, dovrà essere assoggettato alla maggiorazione del 10,5%.

In questo senso depone il dato letterale della norma

““L’aliquota dell’imposta sul reddito ….. dovuta (ndr. dai soggetti non operativi) … , è applicata con una maggiorazione di 10,5 punti percentuali”

(comma 36-quiquies) e, cioè, letteralmente, viene previsto che la maggiorazione colpisce la società di comodo e il suo reddito, senza alcun distinguo circa la “composizione” del reddito conseguito.

Ma ogni dubbio circa questa interpretazione viene meno dalla lettura della relazione tecnica al maxi-emendamento che ha introdotto le novità in commento (che si ricorda, non erano presenti nel decreto legge):

“In presenza di un reddito imponibile minimo stimato dal prospetto di verifica dell’operatività, la maggiorazione verrà calcolata sul reddito imponibile dichiarato anche nel caso in cui quest’ultimo sia superiore al reddito minimo.”

Valga il seguente esempio

La società Gamma S.r.l., nel 2012 non supera il test di operatività (ricavi minimi Euro 450.000, ricavi effettivi Euro 250.000). Il reddito minimo è pari a Euro 80.000 ma il reddito effettivo è pari a Euro 100.000

Gamma S.r.l. dovrà dichiarare il reddito effettivo, superiore a quello minimo. Su Euro

100.000 si dovrà versare sia l’IRES ordinaria 27,5%, sia la maggiorazione del 10,5%: imposta dovuta Euro 38.000

In sostanza: non dovrebbe essere corretto (salvo ripensamenti da parte dell’Agenzia delle Entrate), procedere ad applicare il 27,5% sull’eccedenza rispetto al reddito minimo (Euro

20.000 = Euro 100.000-Euro 80.000) e procedere ad applicare il 27,5%+10,5% solo sul reddito minimo di Euro 80.000. Così procedendo, l’imposta dovuta sarebbe pari a Euro 35.900

Regole ad hoc sono state introdotte per le società che aderiscono al regime del consolidato fiscale (art. 117 e ss del TUIR) e al regime della trasparenza (art. 115 e art. 116 del TUIR).

Con riguardo al consolidato fiscale, nessuna modifica è stata operata circa la determinazione del reddito complessivo di gruppo. Ne consegue che questo continuerà ad essere determinato come sempre e che la società consolidante procederà a liquidare e versare l’imposta IRES al 27,5%, anche in presenza di società consolidate non operative.

Le società aderenti al regime del consolidato, soggette al regime delle società di comodo e che non risultino operative, saranno chiamate direttamente a determinare e versare la maggiorazione IRES dovuta. La norma testualmente è la seguente: i soggetti non operativi

“che hanno esercitato l’opzione per la tassazione di gruppo…, assoggettano autonomamente il proprio reddito imponibile alla maggiorazione … e provvedono al relativo versamento” (comma 36-sexies)

Il legislatore, quindi, ha esonerato il gruppo consolidante dall’obbligo di tener conto della presenza di società non operative e – derogando alla regola tipica del consolidato secondo cui la determinazione dell’imposta e la liquidazione competono solo alla società consolidante – pone gli adempimenti in capo alle singole società.

Valga il seguente esempio

La società Gamma Srl e la società Beta Srl hanno aderito al regime di consolidato fiscale. Nel 2012, Gamma consegue un reddito imponibile da trasferire al gruppo pari a Euro

20.000 e risulta essere operativa ai fini delle società di comodo. Beta consegue un reddito imponibile di Euro 10.000 ma risulta essere non operativa e quindi tenuta a dichiarare un reddito minimo di Euro 50.000.

Il reddito del gruppo sarà determinato come di consueto (somma algebrica dei risultati delle due società) e la società Gamma Srl (consolidante) provvederà a versare l’IRES del 27,5%.

La società Beta, come al solito, non verserà l’IRES ordinaria sul proprio reddito (compito che spetta alla consolidante) ma sarà tenuta a versare la maggiorazione IRES del 10,5% sul reddito trasferito. Essa verserà direttamente Euro 5.250 (Euro 50.000 x 10,5%).

Presumibilmente l’Agenzia provvederà ad istituire un apposito codice tributo che consenta detto versamento.

Per la società consolidata non operativa, la maggiorazione trova applicazione con le regole “generali” sono accennate, ivi compresa – per espressa previsione di legge – quella che impone di tener conto della presenza di redditi imputati da soggetti trasparenti (e non operativi) di cui all’art. 5 del TUIR (comma 36-septies).

Valga il seguente esempio.

La società Gamma Srl e la società Beta Srl hanno aderito al regime di consolidato fiscale. Nel 2012, Gamma consegue un reddito imponibile da trasferire al gruppo pari a Euro

20.000 e risulta essere operativa ai fini delle società di comodo.

Beta consegue un reddito imponibile di Euro 50.000. Essa risulta società operativa ai fini della disciplina delle società di comodo ma nel reddito imponibile è incluso Euro 30.000 dato dal reddito minimo della società partecipata Sole di F. Verdi % C. S.n.c. che risulta essere società di comodo.

Il reddito del gruppo sarà determinato come di consueto (somma algebrica dei risultati delle due società) e la società Gamma Srl (consolidante) provvederà a versare l’IRES del 27,5% su Euro 70.000 (Euro 20.000 di Gamma + Euro 50.000 di Beta).

La società Beta, come al solito, non verserà l’IRES ordinaria sul proprio reddito (compito che spetta alla consolidante) ma sarà tenuta a versare la maggiorazione IRES del 10,5% solo sul reddito (Euro 30.000) imputato dalla società di persone non operativa. Essa verserà direttamente Euro 3.150 (Euro 30.000 x 10,5%).

Anche per detto versamento, vale quanto sopra circa il codice tributo, ad oggi non esistente.

Per quanto riguarda, in ultimo, le società che aderiscono al regime di trasparenza, valgono le regole di cui al comma 36-octies.

Circa il regime della trasparenza di cui all’art. 116, come è noto, essa interessa solo società con soci persone fisiche.

Per detta trasparenza, ai fini delle novità in commento, operano regole diverse rispetto alla trasparenza per le società di persone.

Per quest’ultime, infatti, se non operative, in presenza di soci persone fisiche, la maggiorazione non trova applicazione né in capo ai singoli soci né in capo alla società. I primi continueranno a versare le imposte progressive IRPEF, la seconda non sarà tenuta ad effettuare alcun versamento.

Nella trasparenza delle società di capitale di cui all’art. 116, invece, il criterio è diverso:

- i soci continueranno ad essere tassati nei modi ordinari: con le aliquote IRPEF;

- la società, direttamente, sarà tenuta a determinare e liquidare la maggiorazione IRES del 10,5% sul proprio reddito imponibile, con le regole di cui al comma 36-quinquies.

Analogo criterio è previsto per le società in regime di trasparenza di cui all’art. 115 del TUIR. E’ noto che detta trasparenza presuppone che i soci siano tutti società. Anche in questa situazione, l’onere di versare la maggiorazione ricade solo sulla società trasparente non operativa. I singoli soci saranno immuni dalle novità oggetto del commento.

Valga il seguente esempio.

La società Gamma Srl è posseduta da Alfa Srl (50%)e Beta Srl (50%). Nel 2012, Gamma Srl non è operativa. Il reddito minimo da dichiarare è pari a Euro 50.000.

Ai soci viene imputato un reddito di Euro 25.000, ciascuno. Esso confluirà nel reddito complessivo e sarà soggetto alle ordinarie regole di determinazione dell’IRES, con aliquota del 27,5%

La società trasparente Gamma Srl, dato che non è operativa, dovrà versare direttamente la maggiorazione IRES del 10,5%, cioè Euro 5.250 (Euro 50.000 x 10,5%).

Ti possono interessare anche:

La penalizzazione fiscale alle società di comodo (2015)

Società di comodo: situazioni oggettive di disapplicazione (2021)

Società di comodo: l’oggettiva impossibilità a svolgere l’attività (2021)

6 ottobre 2011

Francesco Leone

NOTE

1 Essendo un commento di “prima lettura”, anche nel prosieguo, si tenderà a riportare, all’occorrenza, il testo delle norme, unico elemento “certo” a cui affidarsi per una interpretazione.